債務整理と時効援用の違いとは?借金問題を正しく整理して解決する方法

借金の返済が長く滞ると、「もう何年も払っていないから時効ではないか」と考える人は少なくありません。実際、古い借金に対して突然請求が届き、不安になって検索する人も多いでしょう。

ただし、借金問題では「債務整理」と「時効援用」は同じ意味ではありません。どちらも返済負担を軽くしたり、生活再建につなげたりするための方法ですが、使える条件も結果も大きく異なります。ここを混同してしまうと、本来なら使えた手段を逃したり、逆に不利な対応をしてしまったりすることがあります。

この記事では、債務整理と時効援用の違い、時効援用が使える条件、注意点、信用情報への影響、どんな人がどちらを選ぶべきかまで、初めての人にもわかりやすく整理して解説します。

債務整理と時効援用はまったく別の手続き

まず押さえておきたいのは、債務整理と時効援用は似ているようで役割が違うという点です。

債務整理は、返済が難しくなった借金について、法的な手続きや債権者との交渉によって返済条件を見直す方法の総称です。主な方法としては、任意整理、個人再生、自己破産があります。借金の額を減らしたり、将来利息をカットしたり、場合によっては支払い義務そのものの免除を目指したりします。

一方、時効援用は、一定期間が経過した借金について、「すでに消滅時効が完成しているので支払義務はありません」と債権者に主張する手続きです。ここで重要なのは、借金は時間が経っただけで自然に消えるわけではないということです。時効期間が過ぎていても、債務者が援用しなければ請求が続くことがあります。

つまり、債務整理は「今ある借金をどう整理して返済可能な状態にするか」という方法であり、時効援用は「古くなった借金について法的に支払義務の消滅を主張する」方法です。

似て非なるものです。借金の悩みはひとまとめにされがちですが、法律上はそう雑ではありません。

債務整理とは何か

債務整理は、返済が厳しくなった借金を法的に整理し、生活の立て直しを図るための手続きです。

借金が苦しくなる理由は人それぞれです。収入の減少、失業、病気、家計管理の乱れ、複数社からの借入れ、リボ払いの膨張など、事情はさまざまです。そうした中で、毎月の返済をこのまま続けるのが難しいときに検討されるのが債務整理です。

任意整理

任意整理は、裁判所を使わずに債権者と直接交渉し、返済条件を見直す方法です。将来利息のカットや、無理のない分割返済への変更が中心になります。

比較的利用しやすく、家族や勤務先に知られにくい傾向がありますが、元本そのものが大幅に減るわけではないことが多いため、ある程度の返済継続が前提になります。

個人再生

個人再生は、裁判所を通じて借金総額を大きく圧縮し、原則3年から5年程度で返済していく手続きです。

住宅ローン特則を利用できる場合には、自宅を守りながら他の借金を整理できる可能性があります。借金額が大きいものの、継続収入がある人に向いている方法です。

自己破産

自己破産は、返済不能な状態にある場合に、裁判所を通じて借金の免責を受けることを目指す手続きです。

一定の財産処分や資格制限などの注意点はありますが、返済の見込みが立たない場合には有力な再出発の方法になります。自己破産という言葉だけが独り歩きして怖がられがちですが、生活再建のために法律が用意した制度の一つです。

時効援用とは何か

時効援用は、古い借金に対して支払義務の消滅を主張するための手続きです。

借金には消滅時効のルールがあり、一定期間、債権者が権利を行使せず、かつ時効の進行を止める事情がなければ、債務者は時効を援用できる可能性があります。貸金業者などからの一般的な借入れでは、弁済期から5年が大きな目安になります。

ただし、「5年過ぎたら自動的に借金がゼロになる」と考えるのは危険です。時効は完成していても、自分から援用しなければ処理が進まないことがあります。さらに、裁判を起こされていたり、途中で借金を認める行動を取っていたりすると、時効援用ができないこともあります。

時効援用が問題になる典型例

時効援用が検討されるのは、たとえば次のようなケースです。

- 何年も返済していない借金について、突然請求書が届いた

- 債権回収会社から昔の借金の督促が来た

- 昔のクレジットやカードローンの未払いについて連絡が来た

- 自分では完済したと思っていたが、古い残債の請求が来た

こうした場合、慌てて支払ったり、電話で事情を話したりする前に、本当に時効援用の余地があるかを確認することが重要です。

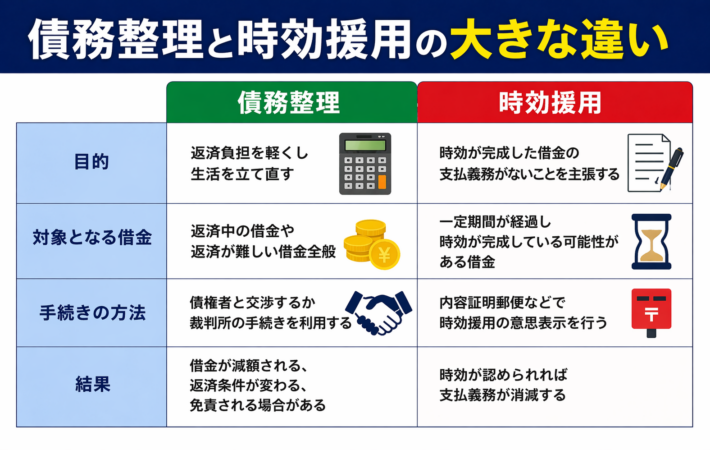

債務整理と時効援用の大きな違い

債務整理と時効援用の違いは、次のように整理できます。

借金を前提に整理するか、消滅を主張するか

債務整理は、借金が現に存在することを前提に、その返済負担を軽くする方法です。時効援用は、一定条件を満たした古い借金について、法的に支払義務の消滅を主張する方法です。

すべての借金に使えるわけではない

債務整理は、返済困難な借金一般を対象に考えられます。一方、時効援用は、長期間経過していることや、途中で時効更新事由がないことなどの条件を満たす必要があります。

結果が異なる

債務整理では、借金が減額されたり、返済条件が変わったり、免責が認められたりします。時効援用では、要件を満たせば、その借金について支払義務の消滅を主張できます。

判断を誤ると不利になる

特に古い借金では、「時効かもしれないのに任意整理の相談を進めてしまう」「時効を確認せずに少額だけ支払ってしまう」といった対応が不利につながることがあります。古い借金ほど、先に時効の可能性を疑う視点が大切です。

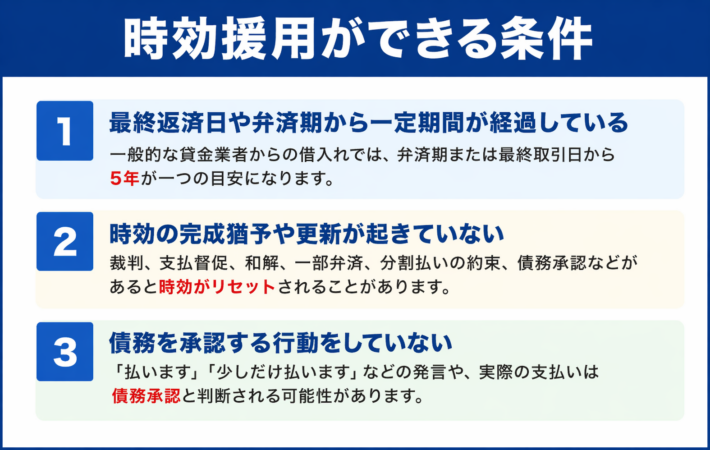

時効援用ができる条件

時効援用には、いくつかの条件があります。ただ昔の借金だからというだけでは足りません。

最終返済日や弁済期から相当期間が経過している

貸金業者からの借入れなどでは、一般に弁済期から5年が大きな目安になります。長期間返済しておらず、債権者からの権利行使も適切にされていない場合には、時効完成の可能性が出てきます。

時効の完成猶予や更新が起きていない

これが非常に重要です。次のような事情があると、時効援用が難しくなることがあります。

裁判を起こされている

訴訟を提起されていたり、判決が確定していたりすると、時効の進行に大きな影響が出ます。判決が確定した場合、その後は別の時効期間が問題になります。

支払督促が進んでいる

裁判所から支払督促が出され、適切に対応しなかった場合、確定判決と同様の強い効果が生じることがあります。封筒に裁判所名がある書類は、普通の督促状とはまったく重みが違います。

借金を認める行動を取っている

一部弁済、分割払いの約束、支払う意思を示す発言などは、債務承認と評価される可能性があります。これによって時効の更新が問題になるため、安易な連絡は危険です。

時効援用でやってはいけない行動

時効援用が問題になる場面では、最初の対応がかなり重要です。ここで焦ると、せっかく使えたかもしれない時効援用を自分で潰してしまうことがあります。

すぐに電話をかける

督促状が来ると、多くの人は反射的に電話をかけます。しかし、その会話の中で「払うつもりです」「来月なら払えます」などと言ってしまうと、後で不利になる可能性があります。

少額でも払ってしまう

数千円だけなら払ってしまおう、という判断も危険です。一部弁済が債務承認と見られることがあるため、支払う前に法的な確認が必要です。

裁判所の書類を放置する

民間会社からの請求書と、裁判所から届く訴状や支払督促は別物です。放置すれば不利な状態が固まり、時効の主張より前に執行リスクが高まります。

自己判断で「時効だから大丈夫」と決めつける

時効期間、最後の返済日、判決の有無、債権譲渡の履歴など、確認すべき事項は意外に多いです。ネットで見た一般論だけで決めつけるのは危険です。借金の相談で一番面倒なのは、古い記憶と雑なネット情報が絶妙に混ざることです。

債務整理が向いている人

時効援用ではなく、債務整理を優先して考えたほうがよい人もいます。

現在も返済を続けている借金が複数ある人

返済中の借金が複数あり、毎月の支払いが家計を圧迫しているなら、時効援用より債務整理のほうが現実的です。

収入はあるが返済条件が厳しい人

安定収入はあるものの、利息や返済額が重くて生活が苦しい場合は、任意整理や個人再生で返済条件を見直す余地があります。

借金総額が大きく、返済の見込みが立たない人

返済能力を超える債務があるなら、自己破産も含めて再出発の道を検討すべきです。破産は終わりではなく、むしろ生活再建のスタートとして制度化されています。

時効援用が向いている人

一方で、時効援用を優先して検討しやすいのは次のような人です。

長年放置している借金がある人

数年間まったく返済しておらず、最近になって請求が来た場合は、時効援用の可能性があります。

今の返済ではなく、昔の債務が問題になっている人

現在の借入れではなく、何年も前のカードローンやクレジット残債などが問題になっている場合は、時効の検討が重要です。

裁判や和解の記憶がない人

途中で裁判を起こされたり、分割払いの約束をした記憶がない場合は、時効完成の可能性を確認する価値があります。

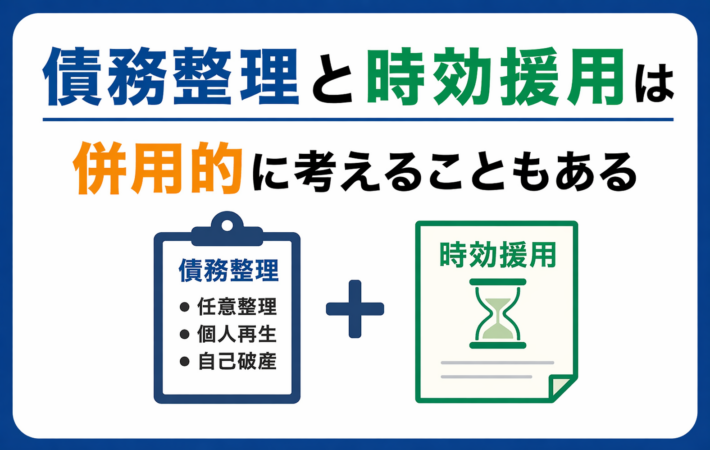

債務整理と時効援用は併用的に考えることもある

借金問題は、一つの方法で全部片づくとは限りません。

たとえば、A社の借金は時効援用の可能性がある一方、B社とC社の借金はまだ返済中で、任意整理が必要ということもあります。この場合、すべてを一括で同じ扱いにするのではなく、債権者ごとに法的状況を整理する必要があります。

実務では、「古い借金は時効援用」「今の借金は債務整理」という形で組み合わせて進めることもあります。だからこそ、借入先、最終返済日、請求の有無、裁判歴を一覧で整理する作業が大切です。

時効援用をした場合の信用情報への影響

時効援用を考える人の多くが気にするのが、信用情報です。

結論から言えば、時効援用をしたからといって、その瞬間にすべての信用情報が消えると考えるのは正確ではありません。信用情報の登録期間や取り扱いは、CIC、JICC、全国銀行個人信用情報センターなど各機関のルールによって異なります。

一般に、契約終了後5年程度が一つの目安になる機関が多いものの、登録内容や契約終了の扱いによって差があります。さらに、銀行系の情報では官報情報に関する取り扱いも異なります。

そのため、時効援用後の信用情報がどうなっているかを正確に知りたい場合は、本人開示を行って確認するのが確実です。思い込みで「もう消えているはず」と決めつけると、ローンやカード審査で予想外の結果になることがあります。

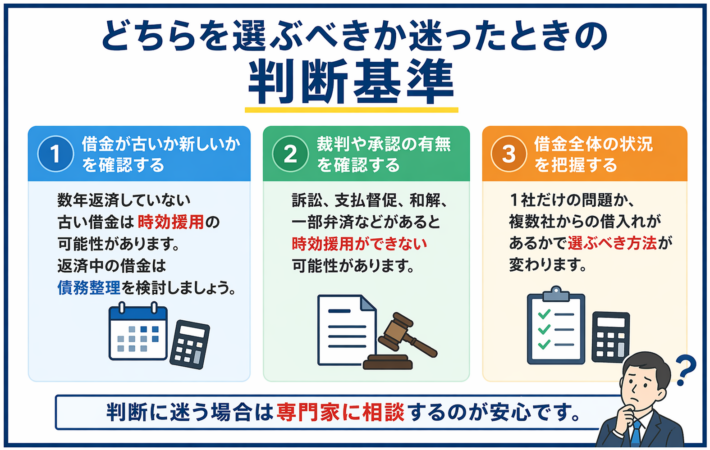

どちらを選ぶべきか迷ったときの判断基準

債務整理と時効援用のどちらを選ぶべきか迷ったら、次の順番で考えると整理しやすくなります。

まず借金が古いか新しいかを見る

数か月から数年にわたって返済中の借金なら、基本は債務整理の検討です。何年も放置されていた古い借金なら、時効援用の可能性を先に確認します。

次に裁判や承認の有無を確認する

古い借金でも、訴訟、支払督促、和解、一部弁済などがあれば時効援用は難しくなることがあります。

借金全体の状況を把握する

1社だけの古い借金なのか、複数社に対する返済中の債務があるのかで、取るべき方法は変わります。

最後に専門家へ相談する

時効援用は、一見すると「書面を送ればいいだけ」に見えますが、前提判断を誤ると危険です。借金問題に強い弁護士や司法書士に相談し、取引履歴や裁判歴を確認したうえで進めたほうが安心です。

専門家に相談するメリット

借金問題では、相談が遅れるほど選択肢が狭くなることがあります。特に時効援用は、正しく使えば有効でも、誤った対応で使えなくなることがあります。

専門家に相談するメリットは、単に書面を作ってもらえることではありません。次のような点で大きな意味があります。

時効の可否を正確に判断してもらえる

自分では覚えていない裁判歴や、債権譲渡後の請求状況などを含めて確認できます。

債務整理との比較ができる

時効援用だけで済むのか、任意整理や自己破産を組み合わせたほうがよいのかを、全体像で判断できます。

債権者への対応を任せられる

自分で債権者とやり取りすると、余計な発言をしてしまうリスクがあります。専門家を通すことで、その危険を避けやすくなります。

まとめ

債務整理と時効援用は、どちらも借金問題を解決するための手段ですが、役割ははっきり異なります。

債務整理は、今ある借金を返済可能な形に整理するための制度です。任意整理、個人再生、自己破産などがあり、返済の苦しさを現実的に軽くしていく方法といえます。

一方、時効援用は、長期間放置された借金について、法的に支払義務の消滅を主張する手続きです。ただし、5年経ったから自動で終わるわけではなく、援用が必要ですし、裁判や債務承認があれば時効が更新されることもあります。

古い借金の請求が来たときこそ、慌てて電話をしたり支払ったりせず、まずは時効援用の可能性を確認することが重要です。そして、現在進行形で返済に苦しんでいるなら、債務整理を含めた全体的な見直しが必要です。

大切なのは、借金問題を感情だけで処理しないことです。古い借金には古い借金の対処があり、今の借金には今の借金の整理法があります。正しい情報をもとに、自分に合った方法を選ぶことが、再出発への最短ルートです。

引用・参照元

・消滅時効とは何ですか。https://www.houterasu.or.jp/site/faq/syakkin-sonota-008.html

・法テラス東京法律事務所だより 2024年12月https://www.houterasu.or.jp/site/chihoujimusho-tokyo/tokyo120241203lodayori.html

・債務、貸付 | やさしい日本語https://www.houterasu.or.jp/site/yasasiinihongo/saimu-kashitsuke.html

・消滅時効に関する見直しhttps://www.moj.go.jp/content/001255623.pdf

・督促手続オンラインシステム|よくある質問https://www.toku-on.courts.go.jp/GA0113.html

・支払督促手続の流れhttps://www.courts.go.jp/okayama/vc-files/okayama/file/27071022.pdf

・CICが保有する信用情報https://www.cic.co.jp/confidence/posession.html

・「信用情報開示報告書」表示項目の説明https://www.cic.co.jp/mydata/report/documents/kaijishosai.pdf

・信用情報の内容と登録期間https://www.jicc.co.jp/aboutus/credit-info/registration

・「時効の援用」は登録されますか。https://www.jicc.co.jp/faq/detail/a095i000000LtgCAAS

・個人情報の取扱い | 全国銀行個人信用情報センターhttps://www.zenginkyo.or.jp/pcic/privacy/

・センターの概要 | 全国銀行個人信用情報センターhttps://www.zenginkyo.or.jp/pcic/about/