消滅時効の成立条件とは?借金が時効になる要件・ならないケースをわかりやすく解説

借金や未払い金には、一定期間が経過すると支払い義務を免れる可能性がある「消滅時効」という制度があります。

ただし、消滅時効は単純に「5年たてば終わり」と言えるものではありません。時効が成立するには法律上の条件があり、その途中で裁判や支払督促、債務の承認などがあれば、時効が成立しないこともあります。

借金問題で苦しんでいる人にとって、「この借金はもう時効かもしれない」と思えることは大きな希望になります。

一方で、誤った理解のまま相手に連絡してしまったり、うっかり支払いの約束をしてしまったりすると、本来主張できたはずの時効が遠のくこともあります。

この記事では、消滅時効の基本的な仕組みから、成立条件、成立しない代表的なケース、時効を判断するときの確認ポイントまでを、できるだけわかりやすく解説します。

借金の整理や家計再建を考えている方が、次に何を確認すべきか見通しを持てる内容にまとめています。

消滅時効とは何か

消滅時効とは、債権者が一定期間にわたって権利を行使しなかった場合に、その権利が消滅する制度です。

借金の場面でいえば、貸金業者やカード会社、個人の債権者などが、長期間にわたって請求や法的手続を行わず、法律上の要件がそろったとき、債務者側が「時効を主張できる」可能性があります。

ここで重要なのは、消滅時効は自動的に完成して終わるわけではないという点です。

時効期間が過ぎていても、何もしなければ当然に支払い義務が消えるわけではありません。最終的には、債務者側が「時効を援用する」という意思表示をしてはじめて、時効の利益を受けられる仕組みです。

つまり、消滅時効はただ待てば成立する制度ではなく、条件を満たしたうえで適切に主張してはじめて意味を持つ制度といえます。

消滅時効の成立条件

消滅時効が成立するためには、いくつかの条件があります。

大まかにいえば、次の3つがそろっている必要があります。

1つ目は、法律上の時効期間が経過していること。

2つ目は、その間に時効の進行を止める事情がないこと。

3つ目は、債務者が時効を援用することです。

これを順番に見ていきましょう。

一定の時効期間が経過していること

現在の民法では、債権の消滅時効は原則として、次のいずれか早いほうで成立します。

・債権者が権利を行使できることを知った時から5年

・権利を行使できる時から10年

借金の問題では、このうち「5年」が話題になることが多いですが、実際にはすべての借金が単純に5年で時効になるわけではありません。

借入の時期、契約の内容、返済条件、そして2020年4月1日の民法改正前後のどちらのルールが適用されるかによって、判断が変わることがあります。

そのため、「昔の借金だから5年で終わっている」と考えるのは危険です。

特に古い借金については、改正前のルールが適用されるケースもあるため、借入時期や返済時期をきちんと確認する必要があります。

起算点がどこかを正確に見る必要がある

時効を判断するとき、よく「最後の返済日から5年」と説明されることがあります。

しかし、これは目安にはなっても、常に正しいとは限りません。

本当に大切なのは、「債権者がいつから権利を行使できたのか」という起算点です。

たとえば、分割払いの借金で滞納が続いた場合、契約上の条件により期限の利益を失い、その時点で残額を一括請求できるようになることがあります。そうなると、単純な借入日や最後の返済日だけでは判断できません。

また、カードローン、クレジットカードのキャッシング、ショッピング残高なども、契約内容によって時効の計算の仕方が変わる場合があります。

そのため、起算点を見極めるには、契約書、利用明細、督促状、返済記録、信用情報などを総合的に確認することが重要です。

時効の完成を妨げる事情がないこと

時効期間が経過していても、その間に時効の進行が止まったり、振り出しに戻ったりする事情があると、消滅時効は成立しません。

ここが、時効をめぐるトラブルでもっとも誤解が多い部分です。

代表的なものとしては、次のような事情があります。

・裁判上の請求

・支払督促の申立て

・民事調停などの法的手続

・強制執行

・債務の承認

・一定の催告

これらがあると、時効の完成猶予や更新が問題になります。

債務者が時効を援用すること

時効期間が経過し、しかもその間に時効を止める事情がなかったとしても、まだそれだけでは不十分です。

最後に必要なのが、債務者による時効の援用です。

援用とは、「この借金について時効の利益を受けます」と相手に意思表示することです。

実務では、証拠を残すために内容証明郵便で通知することがよくあります。もっとも、法律上は常に内容証明でなければならないわけではありません。ただ、後から「言った・言わない」にならないよう、証拠化しておく方法が重視されています。

時効は自動消滅ではなく、援用してはじめて効力が現れる。この点は必ず押さえておきましょう。

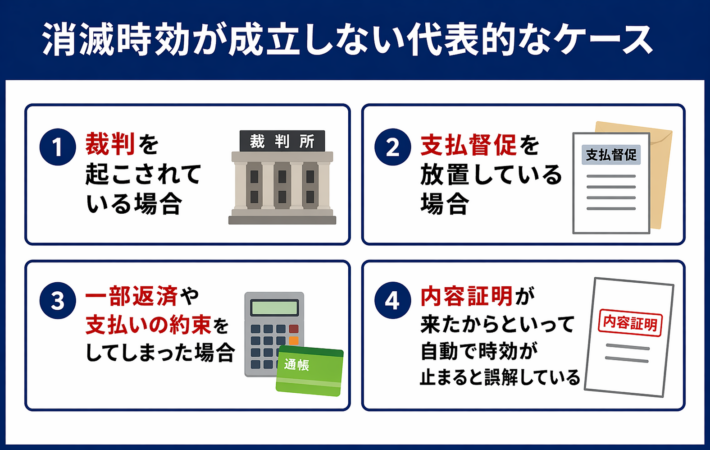

消滅時効が成立しない代表的なケース

借金問題で「もう時効だと思っていたのに違った」というケースには、共通するパターンがあります。

ここでは、特に注意したいケースを紹介します。

裁判を起こされている場合

債権者が訴訟を提起している場合、時効の進行に大きな影響があります。

裁判手続が進み、判決が確定したり、裁判上の和解が成立したりした場合には、時効期間の考え方が大きく変わります。

特に、確定判決などで確定した権利については、もともと短い時効期間が予定されている債権でも、10年で考えることになるケースがあります。

つまり、借金自体は古くても、裁判で確定した時点から新たな期間が進むため、「昔の借金だから時効」とは簡単に言えません。

過去に裁判所から訴状や判決、和解調書などが届いていた場合は、時効の成否に直結するため、必ず確認が必要です。

支払督促を放置している場合

支払督促は、債権者が簡易裁判所に申し立てる金銭請求の手続です。

訴訟よりも簡易な手続ですが、軽く考えてはいけません。

支払督促を受け取っても異議を出さずに放置すると、仮執行宣言付支払督促へと進み、最終的には強制執行につながる可能性があります。

この段階まで進むと、時効を期待して静観するどころの話ではなくなります。

借金の請求書や督促状と違い、裁判所から届く支払督促は法的手続です。

封筒を見ただけで嫌になる気持ちはわかりますが、放置は最悪手のひとつです。

一部返済や支払いの約束をしてしまった場合

時効を考えるうえで非常に注意が必要なのが、債務の承認です。

債務の承認とは、簡単にいえば「借金があることを認める行為」です。

たとえば、次のような行動は承認とみなされる可能性があります。

・一部だけ返済する

・分割で払うと約束する

・支払猶予を求める

・借金の存在を前提に話を進める

・和解書に署名する

こうした行為があると、時効が更新され、その時点から新たに時効期間が進み始めることがあります。

つまり、「もう時効かもしれない」と思っていたのに、本人の行動によって時効の計算がやり直しになることがあるのです。

債権者から連絡が来たとき、事情を説明したくなる気持ちは自然です。

ただ、相手に連絡する前に、本当に時効の可能性があるのかを確認しないと、自分で不利な材料を作るおそれがあります。

催告だけで完全に時効が止まると思い込んでいる場合

内容証明郵便や請求書が届くと、「これで時効は終わったのでは」と不安になる方も多いと思います。

しかし、催告には限界があります。

一定の催告があった場合、時効完成が一定期間猶予されることはありますが、それだけで永続的に時効が更新されるわけではありません。

つまり、催告だけで無期限に時効を止められるわけではないのです。

逆に、「内容証明が来ただけだから完全に無視してよい」と考えるのも危険です。

その後に訴訟や支払督促へ進むこともあるため、請求の中身とその後の動きを確認する必要があります。

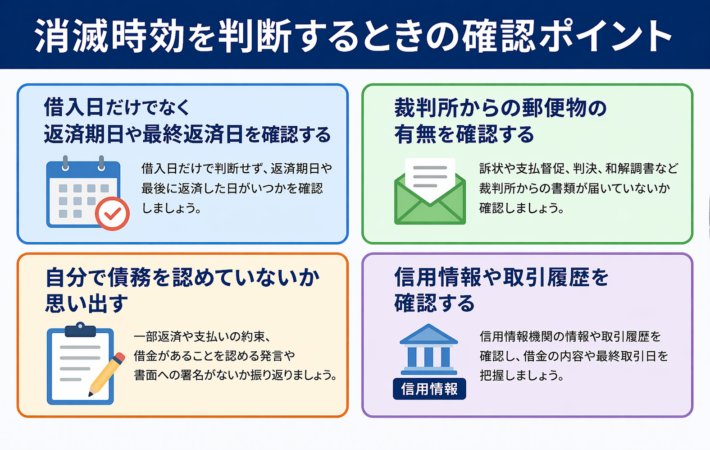

消滅時効を判断するときの確認ポイント

時効が成立しているかどうかは、感覚や年数のイメージではなく、具体的な事実で判断する必要があります。

ここでは、確認しておきたいポイントを整理します。

借入日だけでなく返済条件を確認する

いつ借りたかだけでなく、返済期日、返済回数、滞納が始まった時期、期限の利益を失った時期などを確認することが大切です。

同じ「10年前に借りた借金」でも、契約内容によって起算点は変わります。

最後の返済や連絡の内容を確認する

最後に返済したのはいつか。

その後、相手とどんなやりとりをしたか。

電話で支払いを約束していないか。

書面に署名していないか。

こうした記録は、時効の成否を左右します。

「返していないから大丈夫」ではなく、「どんなやりとりがあったか」まで確認が必要です。

裁判所からの郵便物がなかったか確認する

訴状、支払督促、判決、和解調書、差押え関係の通知など、裁判所からの郵便物がないかを確認しましょう。

引っ越し前の住所に届いていた、家族が受け取っていた、封を開けずに処分してしまった、というケースもあります。

過去に裁判手続が進んでいると、本人が知らないまま時効の前提が崩れていることもあります。

信用情報や取引履歴を確認する

可能であれば、信用情報機関の情報開示や、債権者からの取引履歴の確認も有効です。

借金の種類や最終取引日、債権譲渡の有無などがわかる場合があり、時効の判断材料になります。

消滅時効を主張したいときの注意点

消滅時効は、借金問題から立ち直るための重要な制度ですが、主張のしかたを誤ると不利になることがあります。

特に注意したいのは、時効の可能性がある状態で、軽い気持ちで債権者に連絡してしまうことです。

相手に事情を話したつもりが、債務の承認と受け取られることがあります。

また、時効が完成していないのに援用通知を送っても、相手に手続を急がせるだけになる場合もあります。

そのため、消滅時効を検討するときは、次の順番で進めるのが大切です。

- 借金の内容と時系列を整理する

- 裁判や支払督促の有無を確認する

- 相手とのやりとりや返済記録を確認する

- 時効の可能性を専門家に確認する

- 必要に応じて適切な方法で援用する

借金の問題では、勢いより記録が大事です。

曖昧な記憶に頼ると、あとで足元をすくわれます。

消滅時効と債務整理の違い

借金問題の解決方法としては、消滅時効のほかに任意整理、個人再生、自己破産などの債務整理があります。

消滅時効は、一定期間の経過と法律上の条件によって支払い義務を争う方法です。

これに対し、債務整理は、借金があることを前提に返済条件を見直したり、法的に減額や免責を目指したりする手続です。

つまり、消滅時効は「時効の条件を満たしていれば支払い義務を免れる可能性がある」制度であり、債務整理は「支払い義務がある借金を整理する」制度です。

どちらが適しているかは、借金の時期、金額、裁判の有無、収入状況などによって変わります。

時効が成立していない借金については、債務整理のほうが現実的な解決策になることもあります。

逆に、時効が成立している可能性が高いのに、慌てて債務整理に進むと、本来不要な支払いをしてしまうこともあります。

借金で悩んだら自己判断だけで進めないことが大切

消滅時効は、正しく使えれば大きな助けになります。

しかし、判断を誤ると、時効が使えなかったり、むしろ相手に有利な材料を与えたりすることがあります。

特に、次のような場合は早めに専門家へ相談するのが安全です。

・借金がかなり昔のもので、時効の可能性がある

・裁判所から書類が届いたことがある

・債権回収会社から連絡が来ている

・一部返済や支払いの約束をした記憶がある

・借金の時系列が自分でもよくわからない

借金問題は、放置すれば自然に消えるとは限りません。

一方で、正しい知識があれば、不要な支払いを避けられる可能性もあります。

大切なのは、「もう無理だ」と思い込むことでも、「たぶん時効だろう」と決めつけることでもなく、事実を整理して適切に判断することです。

まとめ

消滅時効の成立条件は、単純に年数だけで決まるものではありません。

成立のためには、まず法律上の時効期間が経過していることが必要です。

さらに、その間に裁判、支払督促、債務の承認など、時効の完成を妨げる事情がないことも重要です。

そして最後に、債務者が時効を援用してはじめて、時効の利益を受けられます。

特に注意したいのは、次のポイントです。

・現行法では原則5年または10年だが、すべての借金が単純に5年ではない

・起算点は借入日ではなく、返済期日や期限の利益喪失時期なども関係する

・裁判や支払督促があれば、時効成立が難しくなることがある

・一部返済や支払いの約束は、時効更新につながる可能性がある

・時効は自動で成立せず、援用が必要

借金問題から再出発するためには、思い込みではなく、正確な確認が欠かせません。

「この借金は時効かもしれない」と思ったら、まずは契約内容や請求履歴、裁判所からの通知の有無を丁寧に確認し、必要に応じて専門家へ相談することが大切です。

よくある質問

消滅時効は5年たてば必ず成立しますか

必ず成立するわけではありません。

現行法では5年が問題になることは多いですが、起算点の判断、旧法の適用、裁判や支払督促の有無、債務承認の有無などによって結論は変わります。

支払督促が届いたら時効を主張できますか

状況によります。

すでに時効が完成している可能性があっても、支払督促を放置するのは危険です。異議申立ての期間があるため、届いたらすぐに内容を確認し、必要に応じて専門家へ相談することが重要です。

少しだけ返済してしまった場合でも時効は使えませんか

一部返済が債務の承認と評価されると、時効が更新される可能性があります。

ただし、個別事情によって判断は変わるため、返済の時期や経緯、やりとりの内容を整理して確認する必要があります。

時効援用は自分でもできますか

理論上は可能ですが、時効が本当に成立しているかどうかの判断を誤ると不利益になることがあります。

借金の内容が複雑な場合や、裁判歴の有無がわからない場合は、弁護士や司法書士に相談したほうが安全です。

引用・参照元

・民法|e-Gov法令検索

https://laws.e-gov.go.jp/law/129AC0000000089

・消滅時効に関する見直し|法務省

https://www.moj.go.jp/content/001255623.pdf

・民法(債権関係)の改正に関する説明資料-主な改正事項-|法務省

https://www.moj.go.jp/content/001259612.pdf

・支払督促|裁判所

https://www.courts.go.jp/saiban/syurui/syurui_minzi/minzi_25_22/index.html

・民法改正について|日本弁護士連合会

https://www.nichibenren.or.jp/ja/sme/minpou.html