任意整理と時効の関係とは?古い借金はどう扱うべきかをわかりやすく解説

借金問題を調べていると、「任意整理をしたほうがいいのか、それとも時効を主張できるのか」で迷う人は少なくありません。

どちらも借金を整理する場面で出てくる言葉ですが、意味も使いどころもまったく異なります。

任意整理は、債権者と話し合って毎月の返済額や将来利息の扱いを見直していく手続です。

一方、時効は、一定期間が経過した借金について、法律上の要件を満たしていれば、債務者が消滅時効を援用することで支払義務の消滅を主張できる制度です。つまり、任意整理は「返していくための調整」、時効は「返さなくてよくなる可能性を確認する制度」と考えると理解しやすくなります。

ここで注意したいのは、時効の可能性がある借金に対して、いきなり任意整理の交渉を進めると不利になる場合があることです。

古い借金は、先に時効の可否を確認したほうがよいケースがあります。反対に、時効が難しい借金であれば、任意整理によって返済負担を軽くするという考え方が現実的です。

この記事では、任意整理と時効の違い、両者の関係、古い借金の請求が来たときの注意点まで、順を追って整理します。

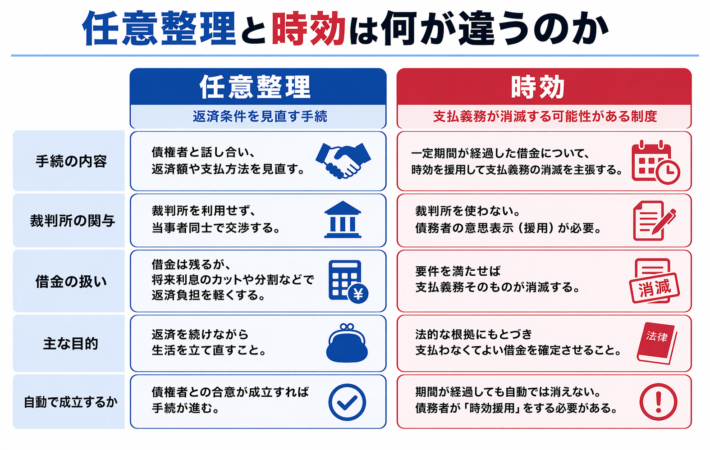

任意整理と時効は何が違うのか

任意整理は返済条件を見直す手続

任意整理とは、裁判所を使わずに、債権者と個別に話し合いをして、支払額や支払方法を見直す手続です。

法テラスでも、任意整理は「裁判所などの公的機関を利用せず、当事者が私的に話合いをして、支払額や支払方法について合意をする手続」と案内されています。自己破産や個人再生とは違い、借金そのものを一気に帳消しにする制度ではなく、今後の返済を前提に条件を調整する点が特徴です。

任意整理では、将来利息のカット、返済回数の見直し、毎月返済額の調整などが交渉の中心になります。対象とする債権者をある程度選べることも多く、住宅ローンや車のローンを外しつつ、カード会社や消費者金融だけを整理対象にすることもあります。

ただし、任意整理はあくまで「支払っていくこと」が前提です。そのため、安定した収入や、一定の返済原資があることが重要になります。

時効は古い借金の支払義務が消える可能性を検討する制度

これに対して、借金の時効は「消滅時効」を指します。法テラスでは、債務は原則として弁済期から5年を経過すると時効によって消滅し得る一方、期間が過ぎただけで自動的に債務が消えるわけではなく、債務者が援用の意思表示をする必要があると説明しています。

つまり、何年も放置された借金でも、何もしなければ当然に消えるわけではありません。

また、実務上は「5年経ったから必ず時効」と単純にはいきません。最後の返済日がいつか、請求や裁判があったか、途中で支払う約束をしていないかなど、個別事情によって結論が変わります。古い借金ほど時効の可能性は出てきますが、最終的には具体的な事情を確認しなければ判断できません。

任意整理と時効の関係を先に知っておくべき理由

時効の可能性がある借金に任意整理をするのは慎重に考えるべき

任意整理と時効の関係で最も大切なのは、時効の可能性がある借金に対して、先に「返済する前提」の交渉をしないことです。古い借金については、まず時効を検討すべき場面があります。なぜなら、時効援用ができたかもしれない債務について、債権者に連絡して返済の意思を示したり、和解交渉に入ったりすると、時効の主張に不利な事情になる場合があるからです。

法テラス東京法律事務所の案内でも、一般的な貸金業者からの借入れについて、最終取引日から5年が経過し、その間に裁判を起こされたり、弁済の約束をしたりしていない場合は、借主が消滅時効を援用することにより、その債権が消滅し、支払わなくてよくなる可能性があるとされています。

そのうえで、慌てて債権者に連絡し、少額でも弁済したり、弁済の約束と受け取られるような発言をしたりすると、時効援用が認められず、支払義務が残る場合があると注意喚起されています。

つまり、古い借金がある人ほど、「返せないから任意整理」とすぐ決めるのではなく、「そもそも今でも法的に支払義務が残っているのか」を先に確認する視点が必要です。ここを飛ばすと、本来なら支払わなくてよかった借金について、あらためて返済交渉を始めてしまうおそれがあります。

何とも皮肉ですが、真面目に対応しようとして不利になることがあるのが借金問題の厄介なところです。

時効が難しい借金なら任意整理が有効

一方で、すべての借金に時効が使えるわけではありません。最近まで返済していた借金や、すでに裁判手続に入っている借金、継続的に請求が来ていて中断や更新の問題がある借金では、時効の成立が難しい場合があります。そうしたケースでは、任意整理によって返済条件を見直し、生活再建を目指す方が現実的です。

任意整理のメリットは、自己破産のように財産を失うわけではなく、職業や転居、旅行などの制限も通常は受けないことです。

さらに、裁判所を通さないため、比較的柔軟に進めやすいという利点があります。もちろん、信用情報への影響や、元本そのものが大きく減るとは限らないという注意点もありますが、「返済を継続できる見込みがある借金」に対しては、有力な選択肢になります。

借金の時効は何年なのか

一般的な貸金業者からの借入れでは5年が大きな目安

借金の時効については、「何年で時効になるのか」が気になるところです。一般的な貸金業者からの借入れでは、最終取引日や最終弁済日から5年がひとつの大きな目安になります。法テラスも、債務は原則として弁済期から5年を経過すると時効によって消滅すると説明しています。

ただし、ここで気をつけたいのは、「いつから5年を数えるのか」が簡単ではないことです。契約日ではなく、最後に返済した日や返済期日、期限の利益を失った日などが起算点になる場合があり、事情によって変わります。さらに、民法改正前後の関係や、途中で裁判や支払督促があったかどうかでも結論が変わり得ます。

だからこそ、「もう何年も前だから大丈夫だろう」と自己判断するのは危険です。

時効は自動で成立しない

多くの人が誤解しやすいのが、この点です。5年が過ぎたように見えても、それだけでは借金は消えません。

時効期間が経過した後に、債務者側が「消滅時効を援用する」という意思表示をしてはじめて、支払義務の消滅を主張できます。法テラスもこの点を明確に説明しています。

そのため、古い借金の請求が止まらない場合でも、「何もしないで放置していればそのうち終わる」と考えるのは危険です。

逆に、時効期間が満了している可能性があるなら、適切な形で援用の対応を取ることが必要になります。

時効は放置の制度ではなく、要件を満たしたうえで主張する制度と考えるほうが正確です。

時効援用とは何か

消滅時効を使うには援用が必要

時効援用とは、債務者が「この借金については時効が完成しているので、その利益を受けます」と意思表示をすることです。ネットでは「古い借金は払わなくてよい」とだけ書かれていることがありますが、それでは説明が足りません。時効援用をしなければ、債権者からの請求が続くことがありますし、法的には債務が当然に消えた扱いにならないこともあります。

実務では、内容証明郵便などで時効援用通知書を送る方法がよく使われます。法テラス東京法律事務所も、時効期間が満了している場合には、債権者に対して内容証明郵便等で消滅時効援用通知書を送るなどの対応により、債務が消滅すると案内しています。もっとも、前提として本当に時効期間が満了している必要があるため、見込みだけで機械的に送ればよいという話ではありません。

自分で債権者に電話する前に注意したいこと

古い借金について突然請求が来ると、不安から債権者に電話をかけてしまう人がいます。しかし、この行動は慎重であるべきです。先ほど触れたとおり、債権者に対して返済の意思があるように受け取られる発言をしたり、少額でも払ったりすると、時効援用に不利になる可能性があります。

特に、「とりあえず少しだけ払います」「分割なら払えます」「確認して折り返します」といった発言が、後で不利に解釈されることがあります。古い借金は、誠実に対応しようとしたこと自体が裏目に出ることもあるため、まずは契約内容、最後の返済時期、裁判書類の有無などを整理することが大切です。請求書が届いた時点で慌てて動くより、情報を確保してから判断する方が安全です。

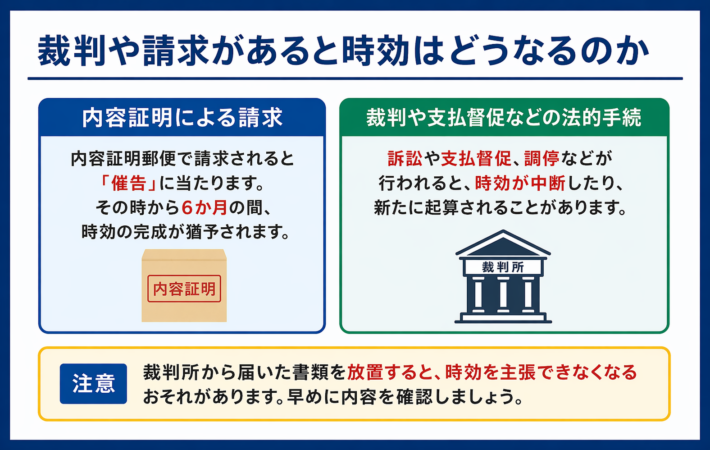

裁判や請求があると時効はどうなるのか

内容証明や法的手続には違いがある

借金の請求といっても、普通の督促状、内容証明郵便、裁判所からの訴状、支払督促などでは意味が違います。法テラスの説明では、内容証明郵便による請求は「催告」に当たり、その時から6か月の間、時効の完成が猶予されます。つまり、内容証明が届いたから直ちに終わりという話ではなく、一定の法的効果があります。

さらに、訴訟や支払督促などの法的手続がされると、時効の完成や更新に関わる重要な問題が生じます。法務省の民法改正資料でも、消滅時効について完成猶予や更新の仕組みが整理されています。こうした事情があるため、裁判所から届いた書類を「ただの請求書」と思って放置するのは非常に危険です。

古い借金でも裁判歴があれば話は変わる

自分では長年払っていないつもりでも、過去に裁判を起こされていたり、支払督促が出ていたりすることがあります。また、引っ越しを繰り返していて書類を見落としているケースもあります。そうなると、「5年以上放置していたから時効」とは簡単に言えません。古い借金ほど記憶が曖昧になりやすいので、書類の確認や信用情報の開示などで客観的な情報を集めることが重要になります。

信用情報と時効の関係

信用情報から消えたら時効というわけではない

借金問題では、「信用情報から消えたら時効」「ブラックが消えたら借金も終わり」といった説明を見かけることがありますが、これは正確ではありません。

信用情報の登録期間と、法律上の時効成立は別の問題です。CIC、JICC、全国銀行個人信用情報センターはいずれも、情報ごとに登録期間を定めていますが、それはあくまで信用情報機関における保有期間の話です。

JICCは、契約継続中および契約終了後5年以内を基本的な登録期間として案内しており、時効援用については、利用者が債権者である登録会社に対して時効援用を行い、登録会社と認識に相違がない場合に、時効の起算日にさかのぼって完済として登録され、その時点で登録期間経過により抹消されると説明しています。

つまり、信用情報の処理は、時効援用の事実と債権者側の登録処理に関係しており、「放っておけば自動で全部消える」というほど単純ではありません。

任意整理をすると信用情報に影響が出る

任意整理をした場合、信用情報に一定期間影響が出る点も押さえておきたいところです。

法テラスは、任意整理のデメリットとして、信用情報機関に登録されることで、数年間は借入れやクレジットカードの作成が難しくなると説明しています。これは日常生活にも影響しやすいポイントで、ローン審査や新しいクレジット契約を考えている人は事前に理解しておく必要があります。

ただし、信用情報に影響が出るからといって、任意整理が悪い選択というわけではありません。返済不能の状態を放置して遅延損害金が膨らむより、任意整理で返済の見通しを立てるほうが生活再建につながるケースも多くあります。

大切なのは、信用情報だけで判断するのではなく、借金全体の整理方針の中で位置づけることです。

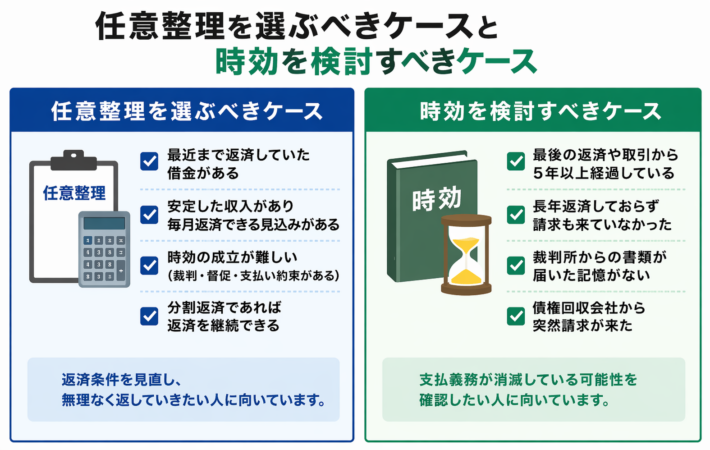

任意整理を選ぶべきケースと時効を検討すべきケース

任意整理を選びやすいケース

任意整理を選びやすいのは、最近まで返済していた借金がある場合、安定収入があり毎月の返済原資を確保できる場合、時効の成立が難しいと考えられる場合です。たとえば、カードや消費者金融の支払いを数か月から1年程度延滞しているが、分割なら支払えるというケースでは、任意整理による条件変更が現実的な解決策になります。

また、複数の債権者がいて、すべてを一括返済できない場合でも、任意整理なら個別交渉によって返済計画を組み立てられることがあります。

自己破産に抵抗がある人や、一定の財産を維持しながら借金を整理したい人にも向いています。

もちろん、交渉で必ず希望どおりの条件になるわけではありませんが、支払継続が可能なら十分検討に値します。

時効を優先して確認したいケース

一方で、長年返済していない借金がある場合や、昔のカード会社・消費者金融・債権回収会社から突然連絡が来た場合は、時効援用の可能性を先に確認した方がよいでしょう。特に、最後の返済や取引から5年以上経っていると考えられる場合は、任意整理の前に時効の可否を検討する価値があります。

ただし、ここでも自己判断は禁物です。起算点、裁判歴、支払い約束の有無などで結論は変わるため、古い借金ほど資料や信用情報を確認したうえで進める必要があります。

古い請求ほど「今さら何だ」と思いがちですが、そこを感情で処理すると面倒が増えます。日本の法律は気持ちに寄り添うことはしません。

容赦がないので、事実関係を先に整理するのが最優先です。

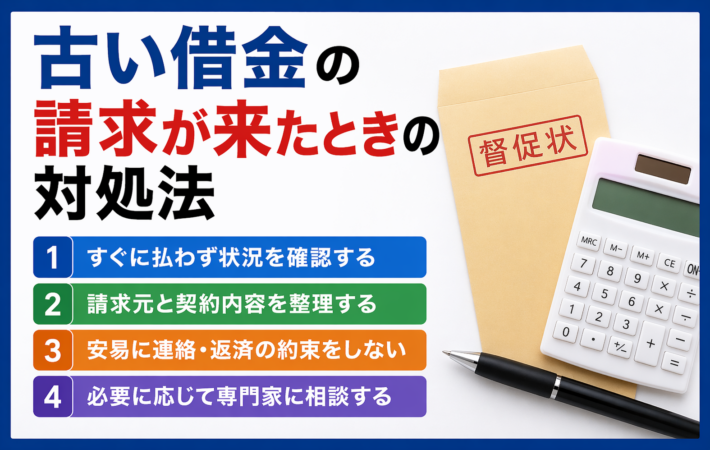

古い借金の請求が来たときの対処法

すぐに払わず、まず状況を整理する

古い借金について請求が来たら、まずは請求元がどこか、元の契約先はどこか、最後に返済したのはいつ頃か、裁判所からの書類が届いたことはないかを確認しましょう。

請求元が債権回収会社になっている場合でも、元の借入先や譲渡の経緯を確認することが大切です。

そして、時効の可能性があると感じても、電話で安易に認めたり、その場で支払ったりしないことが重要です。少額の支払いでも、後で不利に扱われる可能性があります。

古い借金は、焦って動くほど損をしやすい分野です。まずは資料を集め、必要に応じて専門家に確認するという順番を崩さないようにしましょう。

信用情報の開示も有力な手がかりになる

契約内容や返済履歴が曖昧なときは、信用情報の開示を利用するのも有効です。

CICやJICCでは本人開示の制度があり、契約状況や取引履歴の一部を確認できます。

もちろん、信用情報だけで時効の結論が出るわけではありませんが、契約継続中か終了済みか、どの会社が登録しているかなどを整理する手がかりになります。

法テラスや専門家へ相談する

法テラスでは、任意整理に関する相談だけでなく、消滅時効援用通知書の作成支援などの案内もされています

。費用面が不安な場合でも、相談先がまったくないわけではありません。借金問題は、放置した時間の長さだけで判断が難しくなることがあります。

任意整理か、時効援用か、あるいは他の債務整理かを切り分けるためにも、古い借金がある人ほど早めに相談窓口を使う意味があります。

まとめ

任意整理と時効は、どちらも借金問題の解決に関わる制度ですが、役割はまったく違います。

任意整理は「返済を続ける前提で条件を見直す手続」、時効は「一定期間が経過した古い借金について、援用によって支払義務の消滅を主張する制度」です。似た言葉のように並べて語られがちですが、実際には出発点が違います。

そのため、古い借金については、いきなり任意整理の交渉に入るのではなく、まず時効の可能性を確認することが重要です。

最後の返済から長い時間が経っている借金、債権回収会社から突然請求が来た借金などは、時効援用の余地があるかもしれません。逆に、時効の成立が難しい借金や、分割返済なら継続できる借金については、任意整理が現実的な選択肢になります。

大切なのは、「任意整理か時効か」の二者択一で考えないことです。借金ごとに状況は違います。

本来なら時効を使えた借金にまで返済の約束をしてしまうのは避けたい一方で、時効が使えない借金をそのまま放置するのも危険です。

古い借金の請求が来たときは、まず事実関係を整理し、必要に応じて法テラスや専門家へ相談しながら、自分にとって最も不利の少ない方法を選ぶことが大切です。

参照元

任意整理とは何ですか。

https://www.houterasu.or.jp/site/faq/syakkin-niniseiri-001.html

任意整理のメリット・デメリットは何ですか。

https://www.houterasu.or.jp/site/faq/syakkin-niniseiri-002.html

消滅時効とは何ですか。

https://www.houterasu.or.jp/site/faq/syakkin-sonota-008.html

法テラス東京法律事務所だより 2024年12月

https://www.houterasu.or.jp/site/chihoujimusho-tokyo/tokyo120241203lodayori.html

消滅時効に関する見直し

https://www.moj.go.jp/content/001255623.pdf

民法(債権関係)の改正に関する説明資料 -主な改正事項-

https://www.moj.go.jp/content/001259612.pdf

「開示結果の見方」のよくある質問 JICCに登録されている信用情報は、どのくらいの期間登録されるのですか?

https://www.jicc.co.jp/faq/detail/a095i000000LtgCAAS

任意整理 費用の目安

https://www.houterasu.or.jp/site/soudan-tatekae/seirihiyou.html