自己破産免責とは何か?意味・手続き・免責されない借金までわかりやすく解説

借金の返済が限界に近づいたとき、「自己破産」という言葉を思い浮かべる人は多いでしょう。

ただ、実際に調べてみると「破産」と「免責」という2つの言葉が出てきて、何が違うのか分かりにくいと感じる方も少なくありません。

特に多いのが、「自己破産をすれば借金はすべて自動でなくなるのか」「免責とは何を意味するのか」「税金や養育費も払わなくてよくなるのか」といった疑問です。

結論から言うと、自己破産を申し立てただけで借金が当然にゼロになるわけではありません。

借金の支払い義務を法的に免れるためには、裁判所から免責許可決定を受ける必要があります。

つまり、自己破産を正しく理解するうえで最も重要なのが、「免責とは何か」という点です。

この記事では、自己破産免責の意味をはじめ、破産との違い、手続きの流れ、免責されない債務、注意点まで、初めての方にも分かりやすく解説します。

借金問題の解決を考えている方はもちろん、制度の基礎を知っておきたい方も、ぜひ参考にしてください。

自己破産免責とは何か

自己破産免責とは、裁判所が免責を許可することで、借金の支払い義務を法的に免除する制度のことです。

ここで大切なのは、自己破産そのものと免責は同じ意味ではないということです。

自己破産は、返済不能になった人について、裁判所が財産や債務の状況を整理するための手続きです。

一方、免責は、その手続きを経たあとに、残っている借金について法的な支払い義務を免除するための決定です。

そのため、自己破産の申立てをしただけでは、借金の返済義務が当然になくなるわけではありません。

最終的に裁判所が免責を認めてはじめて、多くの借金について支払いをしなくてよい状態になります。

この違いを知らないまま調べていると、「自己破産したのに借金が残ることがあるのか」と混乱してしまいがちです。

実際には、自己破産の中でも免責がとても重要な意味を持っています。

つまり、自己破産免責とは、ただ破産することではなく、生活再建のために借金の法的支払い義務を免除してもらう制度だと考えると分かりやすいでしょう。

自己破産と免責の違い

自己破産と免責は、セットで語られることが多いものの、役割ははっきり異なります。

自己破産は、借金を返済できなくなった人の財産や債務を整理するための法的手続きです。

裁判所が関与し、必要に応じて財産を換価し、債権者へ公平に配当する流れになります。

一方、免責は、破産手続きのあとに残る借金について、支払い義務を法的に免除するための制度です。

この違いをシンプルにまとめると、次のようになります。

自己破産の役割

自己破産は、返済不能になった状況を法的に整理することが目的です。

債務者が持つ財産の状況を確認し、必要であれば処分や換価を行い、債権者への公平な対応を図ります。

免責の役割

免責は、破産後に残った借金について、法的な支払い義務から解放することが目的です。

免責が認められれば、多くの借金について督促や請求を受け続ける状態から抜け出し、生活の立て直しを進めやすくなります。

なぜ違いを理解することが大切なのか

この2つを同じものだと思っていると、制度を誤解しやすくなります。

たとえば、「自己破産したら税金も全部なくなる」と思い込んだり、「申し立てた時点で借金は完全に終了」と考えたりするのは正確ではありません。

自己破産は手続きであり、免責は結果として支払い義務を免れるための判断です。

この違いを理解しておくだけでも、制度への見方はかなり整理されます。

免責が認められるとどうなるのか

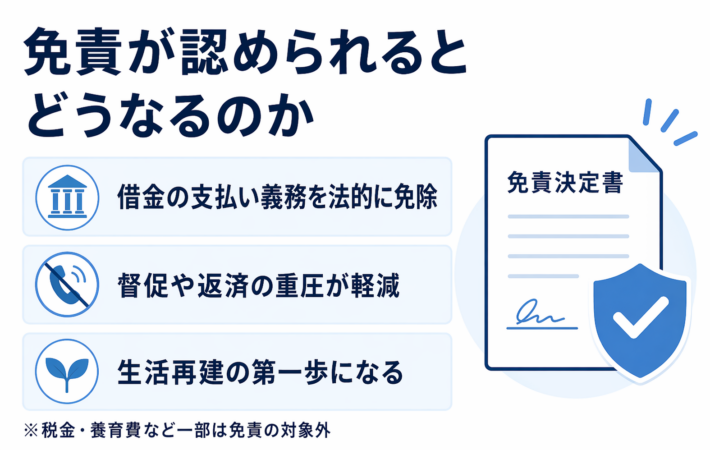

免責が認められると、多くの借金について法的な支払い義務がなくなります。

これによって、返済に追われる生活から抜け出し、家計や仕事、住まいなどを立て直すための第一歩を踏み出しやすくなります。

もちろん、実際の生活では「借金がなくなったからすぐに楽になる」と単純にはいかないこともあります。

ただ、少なくとも、返済不能な借金を法律上抱え続ける状態から解放される意味は非常に大きいといえます。

督促や返済の重圧から離れやすくなる

借金問題でつらいのは、毎月の支払いそのものだけではありません。

電話や郵送による督促、返済日に追われる不安、生活費を削っても追いつかない焦りなど、精神的な負担が大きくなりやすい点も深刻です。

免責が認められることで、こうした重圧から抜け出しやすくなります。

生活再建に向けてお金の使い方を見直せる

返済不能な借金を抱えていると、本来必要な家賃や食費、光熱費、医療費などに回すべきお金まで圧迫されがちです。

免責によって支払い義務が免除されれば、まずは生活を立て直すことに家計を使えるようになります。

ただし、すべてが完全に消えるわけではない

ここで重要なのが、免責される借金と、免責されない債務があるという点です。

つまり、免責が下りたとしても、税金や養育費など一部の支払いは残ることがあります。

そのため、自己破産免責は「人生が完全にゼロからやり直せる魔法の制度」ではありません。

あくまで、返済不能な借金問題を整理し、生活を立て直すための法的手段として理解することが大切です。

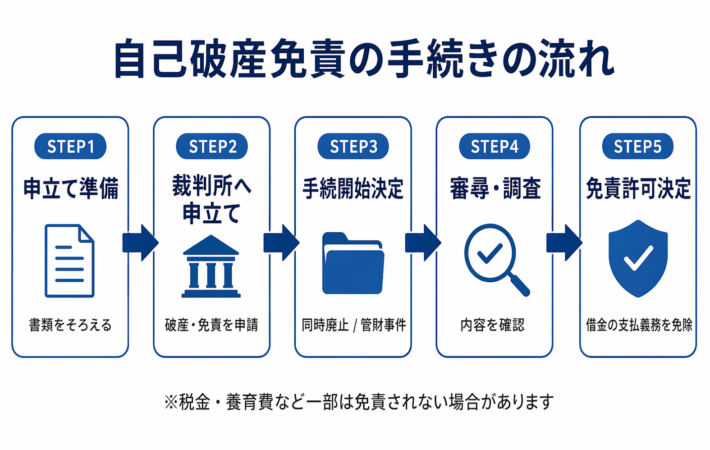

自己破産免責の手続きの流れ

自己破産免責の手続きは、いくつかの段階を経て進んでいきます。

細かな運用は裁判所や事情によって異なる場合がありますが、一般的な流れを知っておくと全体像がつかみやすくなります。

1. 申立ての準備をする

まずは、借金額、借入先、収入、財産、家計の状況などを整理し、必要書類をそろえます。

債権者一覧表、家計の収支資料、通帳の写し、給与明細、保険証券など、提出が必要になる資料は多くあります。

ここで特に大切なのが、借入先を漏れなく正確に申告することです。

一部だけを書かない、知人や勤務先からの借入れを外す、といった判断は大きな問題になりかねません。

2. 裁判所に自己破産と免責の申立てを行う

個人の自己破産では、通常、破産手続開始の申立てと免責許可の申立てを同時に行います。

ここで裁判所が書類を確認し、手続きの方向性が決まっていきます。

3. 同時廃止か管財事件かが判断される

自己破産には大きく分けて、同時廃止と管財事件があります。

同時廃止とは

処分すべき財産がほとんどなく、破産管財人による詳しい調査が不要と判断される場合に進む比較的簡素な手続きです。

管財事件とは

一定の財産がある場合や、借金の原因、財産の流れ、免責不許可事由の有無などを詳しく調べる必要がある場合に選ばれます。

この場合、破産管財人が選任され、財産や事情の調査が行われます。

4. 裁判所が免責を許可するか判断する

書類や事情をもとに、裁判所が免責を認めるかどうかを判断します。

浪費やギャンブル、財産隠し、偏った返済などの問題があれば、ここで慎重に見られることになります。

5. 免責許可決定が確定する

免責許可決定が出て確定すれば、多くの借金について法的な支払い義務が免除されます。

ここでようやく、自己破産の本来の目的である生活再建に向けたスタートラインに立つことができます。

免責不許可事由とは

自己破産では、誰でも必ず免責されるわけではありません。

一定の問題行為がある場合には、免責が認められない可能性があります。

これを免責不許可事由といいます。

この言葉は少し難しく感じるかもしれませんが、要するに「借金の原因や手続き中の行動によっては、裁判所が免責を認めないことがある」ということです。

よく問題になりやすい行為

代表的なものとして、次のようなケースがあります。

- 浪費やギャンブルで借金を増やした

- 財産を隠した

- 不当に安い価格で財産を処分した

- 特定の債権者にだけ返済した

- 裁判所にうその説明をした

- クレジットカードの現金化を行った

- 返済できないと分かっていながら借入れをした

免責不許可事由があると必ず免責されないのか

ここは誤解されやすいポイントですが、免責不許可事由があるからといって、必ず免責が認められないとは限りません。

実際には、事情の内容や程度、反省の有無、その後の生活状況などを踏まえ、裁量によって免責が認められることもあります。

ただし、だからといって軽く考えてよいわけではありません。

特に、財産隠しや虚偽申告、債権者の意図的な除外などは深刻に見られやすいため、最初から正直に状況を開示することが重要です。

免責されない借金とは

自己破産免責が認められても、すべての債務が対象になるわけではありません。

法律上、免責されない債務が定められています。

これを理解していないと、「自己破産すれば全部終わる」と誤解してしまうため注意が必要です。

税金

住民税や所得税などの税金は、原則として免責の対象になりません。

自己破産をしても支払い義務は残ります。

養育費や婚姻費用

子どもの養育費や婚姻費用も、免責の対象外となる代表的なものです。

家族に対する扶養の性質を持つため、自己破産によって当然に消えるわけではありません。

罰金など

刑事罰に関する罰金なども、自己破産で支払い義務がなくなるものではありません。

悪質な不法行為に基づく損害賠償

内容によっては、不法行為に基づく損害賠償も免責されない場合があります。

この点は個別事情によるため、一般論で判断しきれない部分もあります。

債権者一覧表に故意に記載しなかった債務

自分で借金があると分かっていながら、意図的に申告しなかった債務は問題になることがあります。

「知人には迷惑をかけたくない」「大家には知られたくない」という理由で外したとしても、結果的には自分を不利にするおそれがあります。

債権者一覧表の記載漏れが危険な理由

自己破産の手続きでは、借金先を一覧にして提出します。

この債権者一覧表は、手続きの土台になる非常に重要な書類です。

もしここに記載漏れがあると、単なるミスでは済まない場合があります。

なぜ漏れが問題になるのか

裁判所は、この一覧表をもとに全体の債務状況を把握します。

一部の債権者が抜けていると、債権者間の公平を害するだけでなく、故意の隠匿と見られる可能性もあります。

記載漏れしやすいもの

特に見落としやすいのは、次のような債務です。

- 家族や知人から借りたお金

- 勤務先からの借入れ

- 家賃の滞納

- 携帯端末の分割払い

- 保証会社が絡む支払い

- 奨学金

- 水道光熱費などの滞納

正直に出すことが最も重要

自己破産で大切なのは、小手先の調整ではなく、状況を正確に示すことです。

一部を隠しても得になるわけではなく、むしろ手続きを難しくする原因になります。

自己破産免責を目指すなら、借金は漏れなく申告することが基本です。

自己破産すると家族や仕事にどう影響するのか

自己破産を考える方の多くが不安に感じるのが、家族や仕事への影響です。

ここも誤解が多い部分なので、整理しておきましょう。

家族に借金が自動で移るわけではない

本人が自己破産したからといって、家族に当然に借金の返済義務が移るわけではありません。

ただし、家族が保証人や連帯保証人になっている場合は別です。

その場合は保証人側に請求が及ぶ可能性があります。

家族名義の財産まで当然に処分されるわけではない

本人の手続きである以上、無関係の家族名義の財産が当然に処分対象になるわけではありません。

ただし、実質的に誰の財産なのかが問題になるケースはあるため、名義だけで単純判断できないこともあります。

仕事に絶対ばれるとは限らない

自己破産をしたからといって、裁判所から勤務先へ一律に通知されるわけではありません。

そのため、通常の会社勤めであれば、勤務先に必ず知られるとは限りません。

一定の資格制限がかかることがある

破産手続開始後には、一部の職業や資格において制限がかかる場合があります。

ただし、こうした制限は免責が確定すれば回復するのが一般的です。

このあたりは必要以上に恐れすぎる必要はありませんが、まったく影響がないとも言い切れません。

正しい情報を知ったうえで、冷静に判断することが大切です。

自己破産後はクレジットカードやローンに影響するのか

自己破産をすると、しばらくの間はクレジットカードやローンの審査に通りにくくなります。

これは法律で一律に「何年間は禁止」と定められているというより、信用情報機関の登録や各社の審査判断によるものです。

そのため、よく言われる「5年」「7年」という数字も、機関や状況によって差があります。

なぜ借入れが難しくなるのか

金融機関やカード会社は、申込みを受けると信用情報を確認します。

自己破産に関する情報が登録されている間は、返済能力や信用面の観点から慎重に審査されやすくなります。

一生借りられなくなるわけではない

ここも誤解が多い点ですが、自己破産をしたからといって、一生クレジットカードもローンも使えないと決まっているわけではありません。

一定期間が経過し、信用情報上の状態や申込先の基準によっては、再び利用できる可能性があります。

ただし、破産後すぐに新たな借入れを考えるのではなく、まずは家計を安定させることが優先です。

自己破産免責を考える人が知っておきたい注意点

自己破産免責は、借金問題を整理する有効な制度ですが、正しく使うことが大切です。

ここでは特に知っておきたい注意点をまとめます。

財産を勝手に処分しない

車や保険、預金、解約返戻金のある保険契約などについて、自己判断で名義変更や処分を進めるのは危険です。

あとで財産隠しと受け取られるおそれがあります。

特定の相手だけ返済しない

家族、知人、勤務先などにだけ先に返済する行為は、偏った返済として問題になることがあります。

「迷惑をかけたくない」という気持ちは自然ですが、手続き上は慎重に考える必要があります。

書類の内容をごまかさない

収入、支出、借金の理由、財産の状況などは、できる限り正確に伝えることが大切です。

うその説明やごまかしは、免責に大きな悪影響を及ぼします。

免責されない債務の扱いも考えておく

税金や養育費など、自己破産でなくならない支払いがあるなら、それを今後どうしていくかも考えなければなりません。

自己破産免責は、すべての問題を一括で消してくれる制度ではないからです。

自己破産免責とは生活再建のための重要な制度

自己破産免責とは、裁判所の免責許可決定により、多くの借金の支払い義務を法的に免除してもらう制度です。

自己破産そのものが財産や債務を整理する手続きであるのに対し、免責はその後の生活を立て直すための大切な仕組みです。

借金問題で苦しんでいると、「もう終わりだ」と感じてしまうこともあるかもしれません。

しかし、自己破産免責は、そのような状況から再出発するために用意された制度の一つです。

もちろん、免責されない債務があることや、免責不許可事由に注意が必要なことなど、知っておくべき点は少なくありません。

それでも、制度を正しく理解して行動することで、今の苦しい状況を整理できる可能性はあります。

大切なのは、「自己破産」という言葉だけで判断するのではなく、免責とは何か、どこまで支払い義務が免除されるのか、どのような手続きなのかをきちんと知ることです。

その理解が、借金問題の解決と生活再建への第一歩になります。

まとめ

自己破産免責とは、裁判所の判断によって多くの借金の支払い義務を法的に免除してもらう制度です。

自己破産と免責は同じ意味ではなく、破産は手続き、免責は支払い義務を免れるための決定という違いがあります。

また、税金や養育費などのように免責されない債務もあります。

さらに、浪費やギャンブル、財産隠し、債権者の記載漏れなどは、免責に不利に働くことがあります。

だからこそ、制度を正しく理解し、正確に申告し、無理のない生活再建を考えることが重要です。

自己破産免責は、借金問題を整理し、もう一度生活を立て直すための現実的な選択肢の一つです。

参照URL

東京地方裁判所

https://www.courts.go.jp/tokyo/saiban/minzi_section20/situmonn_tousannbu/index.html

法テラス 自己破産に関するよくある相談

https://www.houterasu.or.jp/site/faq/jikohasan.html

法テラス 自己破産で免責決定がされないのは、どういう場合ですか。

https://www.houterasu.or.jp/site/faq/syakkin-hasan-011.html

e-Gov法令検索 破産法

https://laws.e-gov.go.jp/law/416AC0000000075

千葉地方裁判所 破産・免責手続について

https://www.courts.go.jp/chiba/vc-files/chiba/file/03mousitateninnitaisurusetumeisho.pdf

札幌地方裁判所 破産・免責申立書の書き方と留意事項

https://www.courts.go.jp/sapporo/vc-files/sapporo/file/hasan_saisei/R6.1_moushitatesyonokakikata.pdf

松江地方裁判所 破産・免責手続のあらまし

https://www.courts.go.jp/matsue/vc-files/matsue/2023/20240115_hasanzikensyosiki/1_hasantetudukinoaramashi_moushitateshokinyuuyouryou.pdf

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/