出資法との違いとは?利息制限法との関係・上限金利・違反リスクを完全解説

借金やカードローンに関係する法律には「利息制限法」と「出資法」があります。

この2つの違いはシンプルです。

- 利息制限法:超えた利息は無効(民事ルール)

- 出資法:超えたら犯罪(刑事ルール)

つまり、

借りる人を守るのが利息制限法

違法業者を取り締まるのが出資法

この構造を理解するだけで、金融トラブルの見え方が一気に変わります。

出資法とは何か

出資法の目的

出資法は正式には「出資の受入れ、預り金及び金利等の取締りに関する法律」です。

主な目的は以下の通りです。

- 高金利貸付の規制

- 悪質な金融業者の排除

- 投資詐欺や預かり金トラブルの防止

簡単に言えば、

危険な金融行為を刑事罰で止める法律

です。

出資法の上限金利

現在の出資法における上限金利は以下です。

- 貸金業者:年20%

この金利を超える貸付は、違法となり刑事罰の対象になります。

なお、過去には29.2%という高い上限が存在しましたが、2010年の法改正により現在の20%へ引き下げられました。

出資法違反のリスク

出資法に違反した場合は、単なる契約トラブルでは済みません。

- 懲役刑

- 罰金刑

といった刑事罰の対象になります。

違反内容によって刑罰は異なりますが、いずれにしても「犯罪扱い」です。

利息制限法とは何か

利息制限法の目的

利息制限法は、借りる人を守るための法律です。

主な役割は次の通りです。

- 過剰な利息の防止

- 借金負担の軽減

- 不当な契約の抑制

つまり、

払いすぎを防ぐための法律

です。

利息制限法の上限金利

利息制限法では、借入額に応じて上限金利が決まっています。

- 10万円未満:年20%

- 10万円以上100万円未満:年18%

- 100万円以上:年15%

この上限を超えた利息は「無効」となります。

違反しても刑事罰はない

ここが出資法との大きな違いです。

利息制限法に違反しても、

- 刑事罰はない

- 超過した利息が無効になる

だけです。

つまり、

「払いすぎた分は支払う必要がない」

という扱いになります。

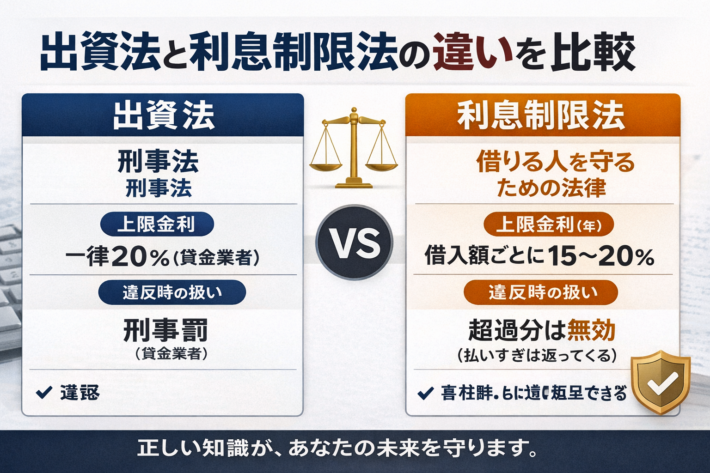

出資法と利息制限法の違いを比較

法律の性質

- 出資法:刑事法

- 利息制限法:民事法

上限金利の考え方

- 出資法:一律20%(貸金業者)

- 利息制限法:15〜20%(借入額による)

違反時の扱い

- 出資法:刑事罰の対象

- 利息制限法:超過分が無効

覚え方

難しく考えなくていいです。

- 出資法=アウトラインを超えたら犯罪

- 利息制限法=超えた分は無効

これだけで十分。

なぜ2つの法律が存在するのか

役割が違うから

一見すると似ていますが、役割は完全に別です。

利息制限法は、

- 借りる人を守る

出資法は、

- 悪質業者を排除する

つまり、

守る法律と取り締まる法律のセット

で金融市場をコントロールしています。

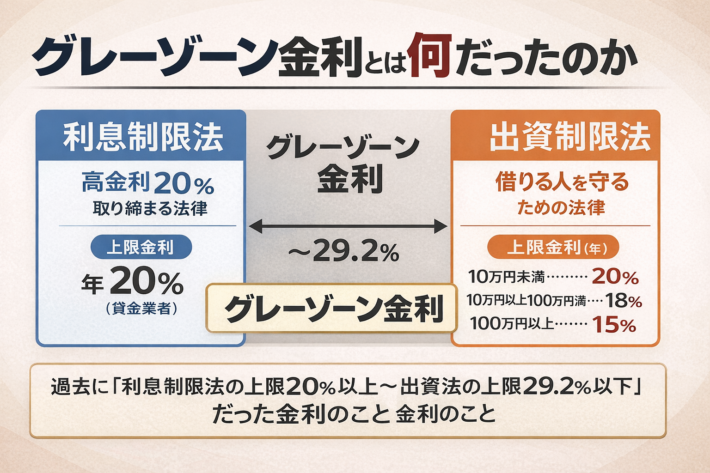

グレーゾーン金利とは何だったのか

過去に存在した問題

かつては、

- 利息制限法:最大20%

- 出資法:最大29.2%

というズレがありました。

この間の金利を「グレーゾーン金利」と呼びます。

現在は完全に廃止

2010年の法改正により、

- 出資法の上限 → 20%に引き下げ

- グレーゾーン金利 → 廃止

となりました。

現在は、

15%〜20%の範囲が実質的な上限

として統一されています。

借金トラブルとの関係

過払い金が発生する理由

過去にグレーゾーン金利で借りていた場合、

- 利息制限法を超えた部分

→ 返還請求できる

これが「過払い金」です。

違法業者の見分け方

判断はシンプルです。

- 年20%を超える金利

→ 違法の可能性が高い

つまり、

高金利=危険サイン

です。

再出発に必要な知識

金融事故を経験した人ほど重要です。

- 知らない → 損をする

- 知っている → 防げる

この差はかなり大きい。

出資法と利息制限法を理解するメリット

違法業者を回避できる

金利を見るだけで危険を判断できます。

払いすぎを取り戻せる

過払い金の有無を判断できます。

正しい借入判断ができる

安全な金利ラインを把握できます。

まとめ

出資法と利息制限法の違いは、以下に集約されます。

- 利息制限法:借りる人を守る(超過分は無効)

- 出資法:違法業者を取り締まる(超過は犯罪)

そして現在は、

- 上限金利は実質15%〜20%

- グレーゾーン金利は存在しない

この知識は、借金問題から再出発するうえで必須です。

知らないままだと普通に損をします。

逆に理解していれば、防げるトラブルはかなり多いです。

引用・参照元

金融庁「貸金業法のキホン」

https://www.fsa.go.jp/policy/kashikin/kihon.html

日本貸金業協会「上限金利について」

https://www.j-fsa.or.jp/association/money_lending/law/maximum_interest_rate.php

金融庁「貸金業法等改正の概要」

https://www.fsa.go.jp/policy/kashikin/01.pdf

金融庁「貸金業法Q&A」

https://www.fsa.go.jp/policy/kashikin/qa.pdf