過払い金請求とは?仕組み・対象条件・時効まで完全解説【2026年版】

過払い金請求とは何か

過払い金請求とは、貸金業者(消費者金融やクレジットカード会社など)に対して、払いすぎた利息を返してもらう手続きのことです。

本来、借入には法律で上限金利が定められています。これを超えて支払っていた場合、その差額は「過払い金」として返還を求めることが可能です。

つまり過払い金請求は、

「払いすぎたお金を取り戻す正当な権利」

であり、違法でもグレーな方法でもありません。

特に2000年代以前に借入をしていた人は、この過払い金が発生している可能性が高いとされています。

なぜ過払い金が発生したのか

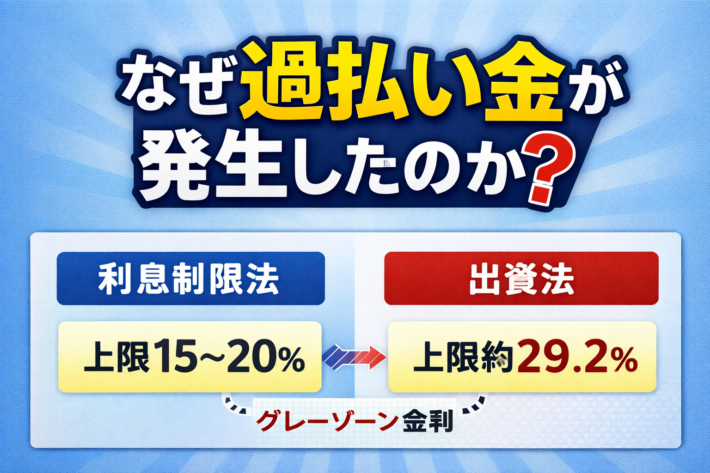

過払い金が生まれた理由は、過去の法律の仕組みにあります。

グレーゾーン金利の存在

かつての貸金業界では、次の2つの法律に金利差がありました。

・利息制限法(上限15〜20%)

・出資法(上限約29.2%)

この差の範囲が「グレーゾーン金利」と呼ばれ、多くの貸金業者がこの範囲で貸付を行っていました。

結果として、

・法律上は上限を超えている

・しかし直ちに違法とは扱われない

という状態が長く続き、多くの人が高い利息を支払っていたのです。

法改正による変化

2010年6月18日に改正貸金業法が完全施行され、グレーゾーン金利は撤廃されました。

これにより、

・貸金業者の上限金利は20%に統一

・過剰な利息の請求はできなくなった

という状態になっています。

そのため現在では、新規の借入で過払い金が発生するケースはほぼありません。

過払い金請求ができる人の条件

ここを間違えると完全に時間の無駄になるので、冷静に確認。

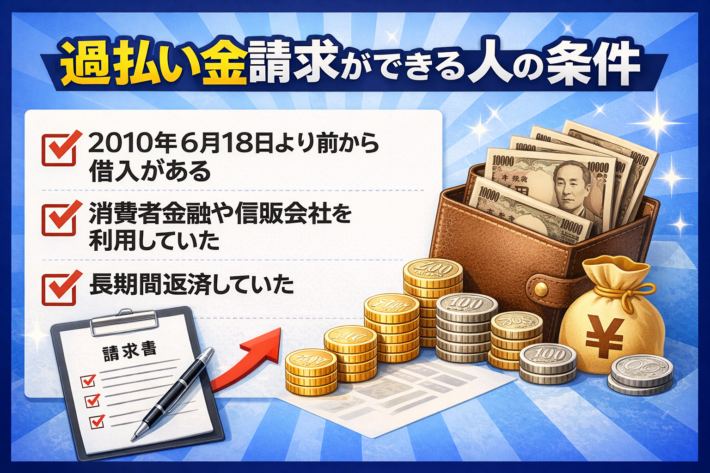

対象となる可能性がある人

以下に当てはまる人は、過払い金が発生している可能性があります。

・2010年6月18日より前から借入がある

・消費者金融や信販会社を利用していた

・長期間返済していた

・完済している、または返済中である

特に「長く返していた人」ほど過払い金が発生している可能性は高くなります。

対象外になるケース

逆に、次のような場合は基本的に対象外です。

・2010年以降の借入のみ

・銀行カードローンのみ

・利息が法律内だった

・すでに時効が成立している

つまり、「昔の高金利時代の借金かどうか」が最大のポイントです。

過払い金請求の流れ

手続きの流れ自体はシンプル。ただし中身はそこそこ面倒。

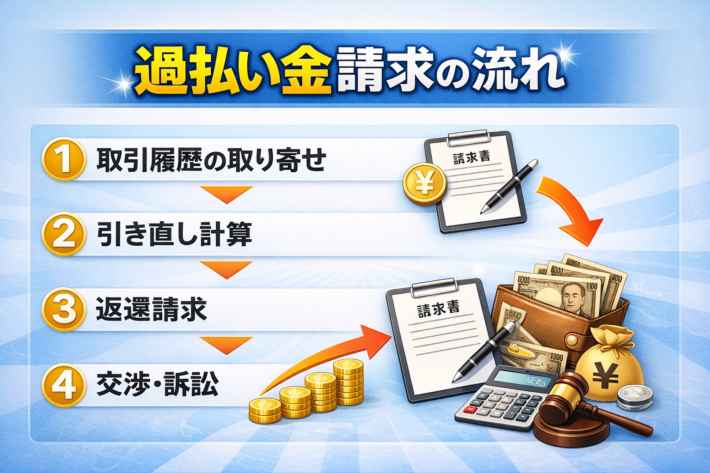

① 取引履歴の取り寄せ

貸金業者に対して、これまでの取引履歴を請求します。

② 引き直し計算

法定金利(利息制限法)で再計算し、払いすぎた利息を算出します。

③ 返還請求

業者に対して、過払い金の返還を請求します。

④ 交渉・訴訟

・任意交渉で和解

・合意できない場合は裁判

⑤ 返還

和解または判決に基づき、過払い金が返還されます。

過払い金請求のメリット

現実的なメリットを整理するとこうなる。

お金が戻ってくる

当然ながら最大のメリット。

ケースによっては数十万円〜数百万円規模になることもあります。

借金が減る・なくなる

返済中の場合、

・元本が減る

・完済できる

といった効果が期待できます。

正当な権利として認められている

過払い金請求は法律に基づく権利です。

「後ろめたいこと」ではなく、正当な返還請求です。

過払い金請求のデメリットと注意点

いい話だけで終わるほど世の中は優しくありません。

手続きに時間がかかる

一般的には、

・数ヶ月〜1年程度

かかることが多いです。

必ず返還されるとは限らない

以下の場合は回収できないこともあります。

・業者が倒産している

・取引内容によって過払い金が発生していない

・時効が成立している

信用情報への影響

ここは誤解が多いポイント。

過払い金請求そのものが、すぐにブラック扱いになるわけではありません。

ただし、

・過払い金を差し引いても借金が残る場合

→ 債務整理として扱われる可能性あり

・過払い金で完済できる場合

→ 原則として大きな影響は出にくい

状況によって扱いが変わるため、安易な判断は危険です。

過払い金請求の時効

ここが一番重要。知らないと普通に損する。

基本ルール

過払い金請求には時効があります。

・完済から10年

・または権利を知ってから5年

このどちらか早い方で時効が成立します。

時効の起算点

通常は、

「最後に取引した日(完済日)」

が基準になります。

時効が過ぎた場合

・請求しても返還されない

・法的にも回収不可

つまり完全終了。

過払い金請求でよくある誤解

毎回同じ勘違いが量産されるので潰しておく。

「誰でも取り戻せる」

無理。条件を満たしていないとゼロ。

「最近の借金でも対象」

基本的に対象外。

「請求すれば必ず得する」

発生していなければ意味がない。

専門家に相談するべき理由

ここで自己流に走ると高確率で失敗する。

計算が複雑

引き直し計算は専門知識が必要。

交渉が難しい

貸金業者は当然プロ。

個人で対抗するのはかなり厳しい。

時効管理が重要

タイミングを間違えると終了。

結論として、

弁護士・司法書士への相談が最も現実的で安全です。

まとめ

過払い金請求は、

・払いすぎた利息を取り戻す制度

・2010年以前の借入が主な対象

・時効は原則10年

という仕組みです。

そして一番重要なのはこれ。

「対象者は放置すると確実に損する」

知らないだけでお金を失う制度は、わりと容赦がない。

引用・参照元

・利息制限法(e-Gov法令検索)

https://laws.e-gov.go.jp/law/329AC0000000100

・民法(消滅時効)(e-Gov法令検索)

https://laws.e-gov.go.jp/law/129AC0000000089

・金融庁 貸金業法改正に関するQ&A

https://www.fsa.go.jp/policy/kashikin/qa.pdf

・法テラス 過払金に関するFAQ

https://www.houterasu.or.jp/site/faq/kabarai.html

・法テラス 過払金の時効について

https://www.houterasu.or.jp/site/faq/syakkin-kabarai-005.html

・法テラス 信用情報への影響

https://www.houterasu.or.jp/site/faq/syakkin-kabarai-006.html