高齢者の借金整理方法とは?年金暮らしでもできる債務整理の選び方と注意点を解説

高齢になると、若いころの借入れがそのまま残っていたり、病気や介護、収入減少をきっかけに返済が苦しくなったりすることがあります。住宅ローンが終わっていても、カードローンやキャッシング、リボ払い、保証債務などが家計を圧迫するケースは珍しくありません。現役世代のように収入を増やして立て直すのが難しいぶん、高齢者の借金問題は長引きやすく、放置すると生活そのものが不安定になりやすいのが特徴です。

ただし、年齢を理由に借金整理ができなくなるわけではありません。借金問題の解決手段としては、裁判所を使わない任意整理、裁判所を使う特定調停・個人再生・自己破産が代表的で、状況に応じて選ぶことができます。つまり、高齢者であっても、収入、資産、借金総額、今後の返済可能性などに応じて、適切な方法を検討することは十分可能です。

問題は、どの方法が使えるかだけではありません。高齢者の借金整理では、年金が主な収入であること、自宅を残したい事情があること、医療費や介護費の負担があること、家族が対応に巻き込まれやすいことなど、一般的な借金整理とは違う論点が重なります。そのため、返済額だけを見て判断するのではなく、今後の生活をどう維持するかまで含めて考えることが大切です。

この記事では、高齢者の借金整理方法を基礎から整理しながら、年金生活でも利用できるのか、自宅を守りたい場合はどう考えるべきか、家族は何に気をつけるべきかまで、順を追ってわかりやすく解説します。

高齢者でも借金整理はできるのか

結論からいえば、高齢者であっても、事情に応じて債務整理を検討できます。重要なのは年齢ではなく、現在の家計状況と返済可能性です。

たとえば、年金やパート収入などで毎月ある程度の返済ができるなら、任意整理や場合によっては個人再生が候補になることがあります。一方で、生活費を差し引くと返済に回せるお金がほとんど残らず、今後も大きな収入増が見込めないなら、自己破産を含めて検討したほうが現実的です。無理に払おうとして医療費や生活費を削る状態が続けば、借金の問題より先に暮らし自体が崩れてしまいます。

また、借金整理は「借金を減らすこと」だけが目的ではありません。大切なのは、整理後の生活を安定させることです。高齢者の場合、働いて収入を増やすことが難しいケースも多いため、今後も無理なく続けられるかどうかを重視して方法を選ぶ必要があります。

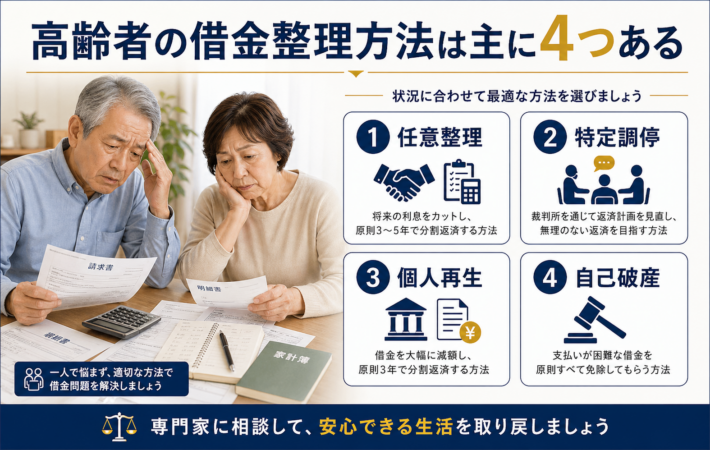

高齢者の借金整理方法は主に4つある

高齢者の借金整理でも、基本となる制度は一般の債務整理と同じです。主な方法は、任意整理、特定調停、個人再生、自己破産の4つです。名前だけ見ると難しそうですが、それぞれの役割ははっきりしています。まずは違いを整理することが重要です。

任意整理

任意整理は、裁判所を使わず、債権者と返済方法を話し合って今後の条件を見直す方法です。通常は弁護士や司法書士に依頼して進めることが多く、毎月の返済額や将来利息の扱いなどを調整することで、支払いを続けやすくする狙いがあります。

高齢者にとって任意整理が向いているのは、借金の総額がそこまで大きくなく、返済額を抑えれば生活を守りながら支払えるケースです。たとえば、年金収入はあるが、現在の返済額が重すぎて苦しいという場合には、毎月の負担軽減が大きな意味を持ちます。

反対に、元本が重く、家計に返済余力がほとんどない場合は、任意整理では根本的な解決にならないことがあります。返済額が少し下がっても払えないものは払えません。そこを無理に進めても、後で同じ苦しさが戻ってくるだけです。

特定調停

特定調停は、簡易裁判所で調停委員を介しながら、債権者と返済条件について話し合う手続です。任意整理と目的は近いものの、裁判所が関与する点が違います。

費用面だけを見ると検討しやすいと感じる方もいますが、実際には手続の進行、必要書類、調整の現実性などを考える必要があります。債権者が話合いに応じない場合は成立しにくく、分割返済案そのものに無理があると実効性も落ちます。

高齢者の場合、返済計画を立てるうえで医療費や介護費が変動しやすいため、見通しを甘く置くと後から厳しくなりやすい点に注意が必要です。

個人再生

個人再生は、裁判所を通じて借金を大幅に圧縮し、原則として再生計画に沿って分割返済を続ける手続です。借金の総額を減らしたうえで返済を継続していく点が特徴で、住宅ローンがある場合には自宅を守れる可能性がある方法として検討されることがあります。

高齢者にとって個人再生が検討対象になるのは、自宅を残したい希望が強く、かつ一定の継続収入がある場合です。ただし、ここで大事なのは「家を残したい気持ち」だけではなく、「再生計画を本当に続けられるか」です。

年金収入があっても、今後の医療費や介護費が増えれば家計は簡単に揺らぎます。今は何とか見えても、数年単位で返済を続けられるかは慎重に考えなければなりません。自宅を守ることが目的になりすぎると、生活そのものを守れなくなることがあります。

自己破産

自己破産は、返済不能の状態にある場合に裁判所へ申立てを行い、免責を受けて借金の支払義務を免れることを目指す手続です。払えない借金を抱えたまま生活を壊し続けるのではなく、法的に区切りをつけて再出発するための制度です。

高齢者の場合、収入増の見込みが乏しく、今後の返済継続が現実的でないなら、自己破産は十分に検討に値します。自己破産に強い抵抗感を持つ方は少なくありませんが、制度の趣旨から見れば、生活再建を図るための合理的な選択肢です。

払えない借金を抱えたまま年金から無理に返済し、食費や医療費を削るほうがよほど危険です。世間体よりも、まず生活を立て直すことを優先する必要があります。

高齢者の借金整理で特に重要になるポイント

高齢者の借金整理では、若い世代とは異なる事情が関係してきます。ここでは、特に重要になるポイントを整理しておきます。

年金生活でも手続は検討できる

高齢者の相談でまず問題になるのが、「年金暮らしでも債務整理は使えるのか」という点です。結論として、年金が主な収入でも、事情に応じて債務整理は検討できます。判断の軸は、年金で生活費をまかなったうえで返済に回せるお金があるか、今後もその状態が続くかどうかです。

返済継続が可能なら任意整理や個人再生が候補になり、返済不能なら自己破産を含めて考えることになります。年金生活だから無理だと決めつける必要はありませんが、逆に年金があるから何とかなると考えすぎるのも危険です。今の暮らしを維持しながら払えるかどうかを冷静に見なければなりません。

年金そのものと、年金が入った預金口座は同じではない

ここは誤解が非常に多い部分です。高齢者の借金問題では、「年金だから差し押さえられない」と思い込んでいるケースがありますが、年金そのものと、年金が振り込まれた預金口座の扱いは同じではありません。

すでに督促や訴訟が進んでいる場合には、預金口座の差押えが生活費の確保に大きな影響を与えることがあります。年金で生活している方ほど、この点は早めに確認しておく必要があります。差押えの心配がある段階まで来ているなら、放置せず早急に相談することが大切です。

自宅を残したい事情が大きい

高齢者の借金整理では、「住み慣れた家を失いたくない」という希望が強く出やすい傾向があります。引っ越しそのものが身体的にも精神的にも大きな負担になりやすいためです。

そのため、自宅の扱いは手続選択に大きく影響します。個人再生が候補になる場面もありますが、それは継続的に返済できることが前提です。返済計画に無理があれば、家を残すことにこだわった結果、生活全体がさらに苦しくなるおそれがあります。

一方で、自己破産を考える場合は、財産の状況や手続の内容を踏まえて、何が処分対象になりうるかを個別に確認する必要があります。ここは一律に言い切れないため、専門家への相談が欠かせません。

家族の関わり方を誤らないことが大切

高齢者の借金問題では、本人だけでなく家族が強く不安を抱えます。特に子ども世代は、「親の借金は自分が払うことになるのでは」と焦りやすいものです。しかし、家族が当然に返済義務を負うわけではありません。保証人かどうか、契約にどう関与しているか、相続の問題かどうかで結論は変わります。

また、親が亡くなった後の借金については、相続放棄の検討が必要になることがあります。借金の有無が気になる場合には、早めに内容を確認し、期限を意識して対応することが重要です。

家族が善意で返済を肩代わりすると、後から法的整理の選択肢を狭めてしまうこともあります。まずは感情だけで動かず、状況を整理することが大切です。

高齢者が借金整理を考えたときに最初にやるべきこと

借金整理を成功させるうえで大切なのは、制度の名前を覚えることより、現状を整理することです。何にいくら借りているのか、自分で把握できていない状態では、適切な手続を選びにくくなります。

まず、借入先と残高を一覧にしましょう。消費者金融、銀行カードローン、クレジットカードのキャッシング、リボ払い、住宅ローン、知人からの借入れなど、すべて洗い出します。次に、毎月の返済額、滞納の有無、保証人の有無も確認します。借金問題は、全体像が見えないまま不安だけが膨らみやすいので、紙に書き出すだけでも状況はかなり整理されます。

そのうえで、督促状や裁判所からの書類を絶対に放置しないことが重要です。これらは、現在どの段階まで手続が進んでいるかを示す重要な情報です。放置期間が長くなるほど、差押えなどの現実的なリスクが高まります。

さらに、収入と支出も把握しておく必要があります。高齢者の場合は、年金振込口座の通帳、医療費や介護費の明細、同居家族の生活費負担の状況なども整理しておくと、相談時に状況を伝えやすくなります。

高齢者の借金整理で相談窓口を使うべき理由

借金問題は、一人で考えているほど判断が偏りやすくなります。特に高齢者は、「迷惑をかけたくない」「恥ずかしい」「今さら相談しても遅い」と考えがちですが、そうして先延ばしにするほど状況は悪くなりやすいものです。

相談窓口を利用することで、今の家計状況でどの方法が現実的か、何を優先して確認すべきかが整理しやすくなります。高齢者本人が一人で判断するのが難しい場合でも、家族と一緒に相談することで道筋が見えやすくなります。

また、相談では単に「どの制度を使うか」だけでなく、家計の見直しや生活再建に向けた考え方も整理しやすくなります。借金整理は手続の名前を選ぶことが目的ではなく、その後の生活を安定させることが目的です。そこを見失わないことが重要です。

高齢者の借金整理でよくある誤解

高齢者の借金問題では、思い込みが判断を遅らせる原因になりがちです。特によくあるのは、「年金生活だと債務整理はできない」という誤解です。実際には、年金生活であっても、収入、資産、返済可能性に応じて債務整理を検討できます。

次に多いのが、「自己破産したら人生が終わる」というイメージです。しかし、自己破産は返済不能状態から生活を立て直すための制度です。もちろん注意点はありますが、返済不能なのに払い続けるよりは、制度を正しく使ったほうが生活再建につながります。

また、「親の借金は子どもが必ず払う」という理解も正確ではありません。保証人かどうか、相続人としてどう対応するかで結論が変わります。親族だから自動的に返済義務が生まれるわけではありません。

さらに、「年金は絶対に差し押さえられない」という理解も危険です。少なくとも、年金が入金された預金口座については注意が必要です。高齢者にとっては生活の根幹に関わる話なので、この点は特に軽く見ないようにしましょう。

相談前に準備しておきたい資料

借金整理の相談では、手元の資料が多いほど状況を正確に伝えやすくなります。たとえば、債権者一覧表、督促状、裁判所からの書類、預貯金通帳、契約書、カード、家計簿、不動産関係書類などがあると整理しやすくなります。

高齢者の場合は、これに年金振込口座の通帳、医療費や介護費の資料、保険料や固定費のわかる書類も加えると、より実態に沿った判断がしやすくなります。

ただし、資料が全部そろっていなくても相談自体をあきらめる必要はありません。むしろ、何を集めればよいかを相談の場で確認したほうが早いこともあります。完璧に準備してから動こうとすると、そのまま何も進まないことがよくあります。

まとめ

高齢者の借金整理方法としては、任意整理、特定調停、個人再生、自己破産の4つが基本です。どの方法が適しているかは、年齢そのものではなく、借金の額、年金などの収入、資産の有無、今後の返済可能性によって決まります。

高齢者の場合は、年金中心の生活、自宅を守りたい事情、医療費や介護費の増加、家族の関与、相続放棄の検討など、独特の論点があります。特に、年金そのものと年金振込口座の扱いは同じではないため、督促や訴訟を放置しないことが重要です。

借金整理は、恥ではなく生活再建のための手段です。今後の収入増が見込みにくい高齢者ほど、無理な返済を続けるより、早めに相談して制度を使うほうが現実的な解決につながります。まずは状況を整理し、放置せず、相談へつなぐことが再出発の第一歩です。

参考URL

裁判所 債務整理Q&A

https://www.courts.go.jp/oita/vc-files/oita/file/R1.10.1saimuseiri-q-a.pdf

法テラス 債務整理の相談時に持参するとよい資料

https://www.houterasu.or.jp/site/faq/syakkin-hasan-005.html

法テラス 口座に入金された年金が差し押さえられる可能性

https://www.houterasu.or.jp/site/faq/saiban-shikko-001.html

金融庁 多重債務についての相談窓口

https://www.fsa.go.jp/soudan/