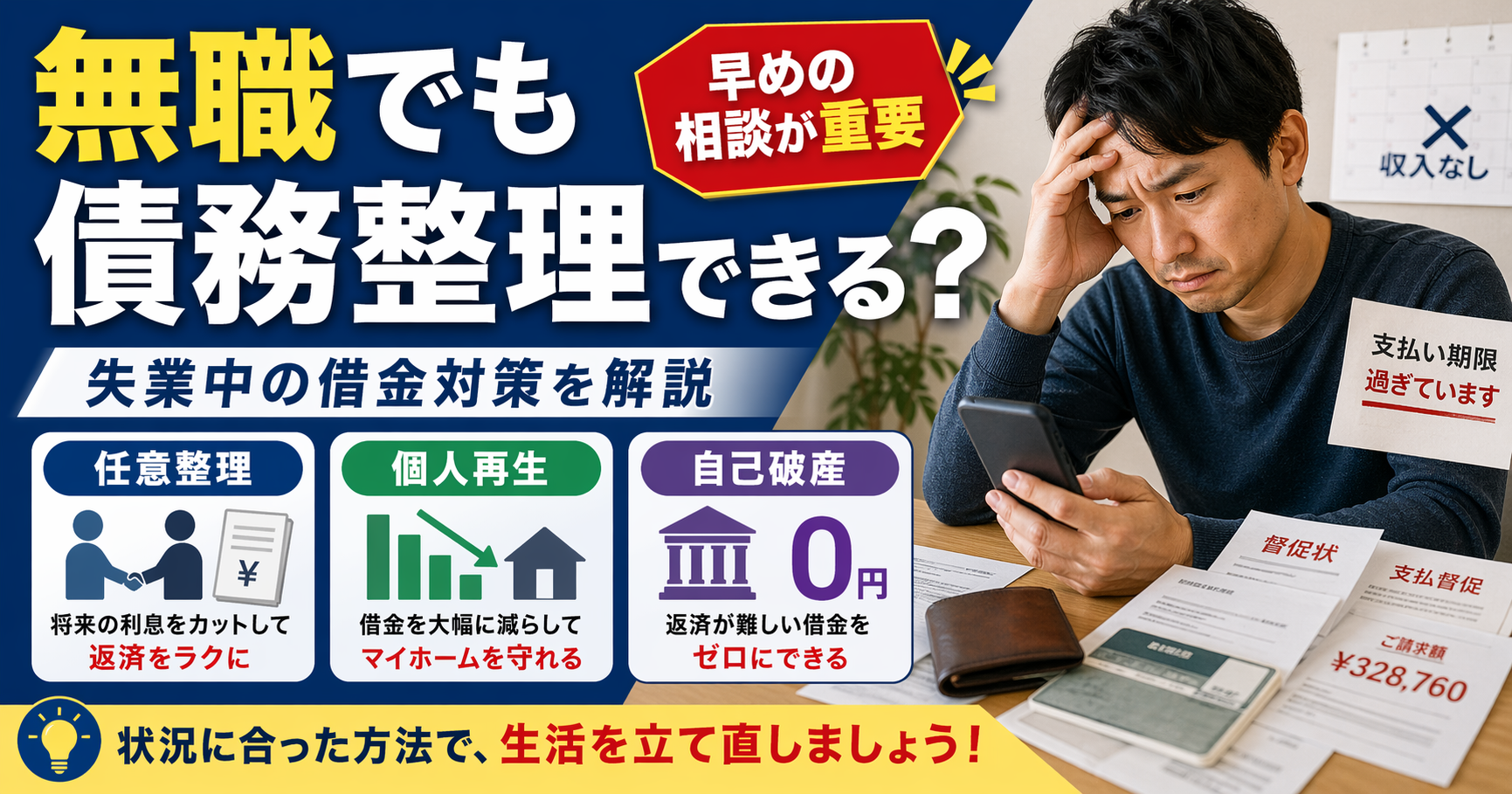

無職でも債務整理できる?失業中に選べる方法と注意点をわかりやすく解説

借金の返済が厳しい中で仕事まで失ってしまうと、「無職では債務整理なんてできないのでは」と不安になる方は少なくありません。

収入が止まれば、毎月の返済は一気に重くなります。貯金を切り崩して返済を続けても、生活費や家賃、光熱費まで圧迫されれば、立て直しはますます難しくなります。そんなときに知っておきたいのが、債務整理は無職でも検討できる制度だということです。

ただし、ここで大事なのは「無職でも債務整理できるか」と「無職でもどの手続きでも使えるか」は別だという点です。債務整理には任意整理、個人再生、自己破産という代表的な方法がありますが、失業中の人に向いている手続きと、そうでない手続きがあります。

この記事では、無職でも債務整理できるのかという疑問に答えながら、各手続きの違い、選び方のポイント、注意点、相談先まで詳しく解説します。借金問題を放置して良くなることはほとんどありません。現状を正しく整理し、自分に合った方法を知ることが再スタートの第一歩です。

無職でも債務整理はできる?

結論から言えば、無職でも債務整理は可能です。

ただし、どの手続きが選びやすいかは、現在の収入状況や今後の見込みによって変わります。たとえば、今は無職でも失業保険を受け取っている人、近いうちに再就職が決まっている人、年金や家族からの支援がある人では状況が違います。一方で、当面は収入の見込みがなく、毎月の返済が完全に止まっている場合は、選ぶべき手続きも変わってきます。

債務整理は、「働いているか、働いていないか」だけで機械的に決まるものではありません。重要なのは、返済を続けられるかどうか、今後も一定の収入が見込めるか、借金総額と財産の状況がどうなっているかです。

そのため、無職だから即アウトでもなければ、無職だから必ず自己破産しなければならないというわけでもありません。状況に応じて、任意整理、個人再生、自己破産のどれが現実的かを判断していくことになります。

債務整理の3つの方法と無職との相性

任意整理

任意整理は、裁判所を通さずに債権者と話し合いを行い、将来利息のカットや分割返済の条件見直しを目指す方法です。

比較的よく使われる手続きですが、無職の方にとってはややハードルが高い面があります。なぜなら、任意整理は借金そのものがゼロになる制度ではなく、整理後の残元金を数年かけて返済していくことが前提だからです。返済額が軽くなっても、毎月の支払いがなくなるわけではありません。

そのため、現在まったく収入がなく、今後の収入見込みも立っていない状態では、任意整理は成立しにくい傾向があります。債権者側から見ても、「この人は本当に今後返していけるのか」が重要になるため、返済原資が見えないと和解に至りにくくなります。

ただし、無職でも任意整理が絶対に不可能というわけではありません。たとえば、失業保険を受け取っている、すでに就職先が決まっている、家族の支援により一定額の返済が可能といった事情があれば、交渉の余地はあります。

任意整理は、無職の人すべてに向かないのではなく、「今後も返済できる見込みを示せるかどうか」がカギになる方法です。

個人再生

個人再生は、裁判所を通じて借金を大きく圧縮し、減額後の借金を原則3年で分割返済していく手続きです。条件を満たせば住宅ローン特則を利用でき、自宅を手放さずに借金整理を進められる可能性がある点が大きな特徴です。

ただし、無職の方にとって個人再生はかなり慎重に検討すべき手続きです。理由は明確で、個人再生には継続的な収入の見込みが必要だからです。将来も安定して返済を続けられる前提がなければ、再生計画そのものが成り立ちません。

たとえば、今は離職中でも、就職先が決まっている、継続的な年金収入がある、家賃収入などの安定収入があるといったケースでは検討できる余地があります。しかし、完全に無職で収入の見込みも立っていない場合、個人再生は原則として難しいと考えるべきです。

また、個人再生は借金を減らせるとはいえ、減額後の返済が続かなければ意味がありません。無理に個人再生を選んでも、途中で支払いができなくなれば再建どころか再び行き詰まる可能性があります。

自宅を守りたいという希望がある方には魅力のある手続きですが、無職の状態では使いづらいことが多いため、現実的な返済見込みを冷静に見極めることが大切です。

自己破産

自己破産は、収入や財産では借金を返済しきれない支払不能の人が利用する制度です。無職で返済の見通しが立たない人にとって、もっとも現実的な選択肢になりやすい手続きといえます。

自己破産に対しては、「仕事をしていないと申立てできないのでは」「収入がないと逆に認められないのでは」といった誤解を持つ方もいます。しかし、自己破産は返済不能な人を法的に整理し、生活再建につなげるための制度です。そのため、無職であること自体が問題になるわけではありません。

もちろん、借金の原因や財産の内容、家計状況などは確認されます。場合によっては処分対象となる財産が出てくることもありますし、免責が認められないケースがまったくないわけでもありません。ただ、少なくとも「無職だから自己破産できない」という理解は誤りです。

毎月の返済のために生活費を削り、家賃や公共料金まで払えなくなっている場合、無理に返済を続けるより、早めに自己破産を含めた法的整理を検討したほうが生活再建につながることもあります。

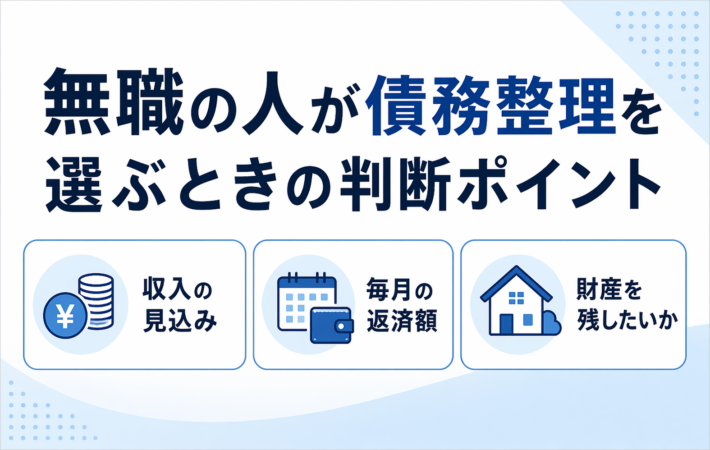

無職の人が債務整理を選ぶときの判断ポイント

収入がゼロなのか、見込みがあるのか

まず確認したいのは、現在の収入状況です。

「無職」といっても、人によって中身はかなり違います。たとえば、離職直後で失業保険を受給している人、内定があり就業開始日が決まっている人、年金や配偶者の支援で一定の生活費が確保されている人もいます。こうしたケースでは、任意整理や個人再生を含めて検討できる場合があります。

一方、当面は収入の見込みがなく、再就職の目途も立っていない場合は、返済を前提とした手続きは厳しくなりやすく、自己破産が有力になります。

毎月いくら返済できるのか

次に大切なのが、現実に毎月いくら返済に回せるかです。

借金整理では、「減らせるかどうか」だけでなく、「減らしたあとに払えるかどうか」が非常に重要です。借金が圧縮されても、毎月の返済額が家計に見合っていなければ意味がありません。

たとえば、任意整理で将来利息をカットできても元金は残りますし、個人再生も減額後の借金を継続的に支払わなければなりません。返済原資がないまま返済型の手続きを選ぶと、結局また支払えなくなる可能性があります。

数字を見ずに「なんとなく払えるかも」で進めるのは危険です。家計表を作り、家賃、食費、水道光熱費、通信費などの支出を整理し、現実的な返済可能額を出すことが大切です。

財産を残したいかどうか

家や車など、残したい財産があるかどうかも重要な判断材料です。

特に持ち家がある場合は、自己破産では維持が難しくなることがあります。一方、個人再生では条件次第で住宅ローン特則を活用できる可能性があるため、「家を守りたい」という希望が強い場合には大きな意味を持ちます。

ただし、財産を残したいからといって、返済能力がないのに無理に個人再生を選ぶのは危険です。生活再建を優先するのか、財産維持を優先するのか、その両方のバランスを見ながら判断する必要があります。

無職で債務整理を考えるときの注意点

新たな借り入れでしのがない

返済が苦しいからといって、別の会社から借りて返済に回すのはおすすめできません。借金の総額が増えるだけでなく、状況をさらに複雑にしてしまうからです。

すでに返済が難しい状態なら、借りて延命するより、整理を前提に相談したほうが早く立て直せます。一時しのぎの借り入れは、その場を少しだけ延ばす代わりに後の負担を重くしがちです。

財産や借金を隠さない

債務整理では、借入先、借金額、収入、資産の内容を正確に伝えることが大切です。特に自己破産や個人再生では、裁判所に提出する書類の内容が非常に重要になります。

預金、保険、車、不動産、退職金見込額、家族からの援助など、細かい情報も確認対象になることがあります。ここで事実と違う申告をすると、手続きが不利になるおそれがあります。

無職であることを隠したり、借金額をごまかしたりしても意味はありません。むしろ、正直に話したほうが適切な解決方法にたどり着きやすくなります。

支払いを止める前に相談する

もう払えないと感じたとき、いきなり放置してしまう方もいます。しかし、何の相談もなく長期間放置すると、督促が強まり、遅延損害金も膨らみやすくなります。

もちろん、現実に支払えないものは支払えません。ただ、支払えないなら支払えないなりに、できるだけ早く専門家へ相談することが大切です。弁護士や司法書士に依頼すると、債権者への通知によって取り立てが落ち着くケースもあります。

無職でも法テラスは利用できる?

費用面が不安で相談をためらう方も多いですが、無職でも条件に合えば法テラスを利用できます。

法テラスでは、経済的に困っている方を対象に、無料法律相談や弁護士・司法書士費用等の立替制度を用意しています。利用には審査があり、収入や資産が一定基準以下であることなどが条件になりますが、「お金がないから相談できない」と決めつける必要はありません。

実際、無職で収入が少ない方ほど、こうした公的な相談制度の対象に入りやすい場合があります。必要書類として、住民票、収入状況がわかるもの、資産に関する資料などが求められることがあるため、相談前に準備しておくとスムーズです。

借金問題は、一人で抱え込むほど悪化しやすいものです。費用の不安があるなら、まず法テラスを含めた無料相談窓口の利用を検討してみてください。

無職で債務整理を考えたら最初にやること

借金の一覧を作る

最初にやるべきことは、借金を見える化することです。

借入先、残高、毎月の返済額、延滞の有無、保証人の有無を一覧にして整理してください。頭の中だけで把握していると、実際より軽く見積もってしまうことがあります。紙でもスマホのメモでもよいので、まず全体像を出すことが大切です。

家計を確認する

次に、毎月の生活費を整理します。

家賃、食費、水道光熱費、通信費、保険料、医療費など、固定的に出ていくお金を確認し、いくらなら返済に回せるのかを現実的に考えます。この作業をしないまま債務整理を選ぶと、手続き後の返済計画が成り立たないことがあります。

早めに相談する

最後は、できるだけ早く専門家へ相談することです。

債務整理は、早く相談したほうが選択肢が残りやすい傾向があります。延滞が長引き、借り入れも増え、家計も崩れてからでは、選べる方法が限られてしまいます。無職であっても相談そのものはできますし、今の状況に合った方法を提案してもらうことができます。

よくある質問

無職だと任意整理は無理ですか?

絶対に無理とはいえません。ただし、任意整理は整理後も返済を続ける手続きなので、今後の収入見込みがない場合は難しくなりやすいです。

無職だと個人再生はできませんか?

原則として厳しいと考えたほうがよいです。個人再生は継続的な収入の見込みが前提となるため、収入の裏付けが弱いと利用しづらくなります。

無職なら自己破産しかありませんか?

必ずしもそうではありません。失業保険、内定、年金、家族支援などの事情によっては、任意整理や個人再生を検討できる場合もあります。ただ、返済の見通しが立たない場合は、自己破産が有力な選択肢になりやすいです。

まとめ

無職でも債務整理は可能です。大切なのは、「無職だから無理」と思い込まないことです。

任意整理は返済継続が前提のため、収入の見込みが必要です。個人再生も継続的な収入が求められるため、無職では原則として使いにくい手続きです。一方、自己破産は支払不能の人が生活を立て直すための制度であり、無職の方でも検討しやすい方法です。

借金問題は、時間がたてば自然に解決するものではありません。収入が途絶えた状態で返済を抱えているなら、まずは借金と家計を整理し、早めに専門家へ相談することが大切です。今の状況に合った制度を選べば、再出発の道は十分に開けます。

参照URL

https://www.courts.go.jp/saiban/syurui/syurui_minzi/minzi_25_18/index.html

https://www.courts.go.jp/kouchi/vc-files/kouchi/file/hasan2-1_20190701.pdf

https://www.courts.go.jp/kagoshima/vc-files/kagoshima/file/20304001.pdf

https://www.courts.go.jp/chiba/vc-files/chiba/2024/minji/saisei/02_2_20240426.pdf

https://www.courts.go.jp/morioka/vc-files/morioka/file/siryou3.pdf

https://www.houterasu.or.jp/site/yasasiinihongo/saimu-kashitsuke.html

https://www.houterasu.or.jp/site/soudan-tatekae/goriyou.html

https://www.houterasu.or.jp/site/soudan-tatekae/