個人再生の最低弁済額とは?計算基準・返済例・注意点をわかりやすく解説

借金の返済が苦しくなったとき、自己破産ではなく「個人再生」を検討する人は少なくありません。

個人再生は、借金を大幅に減額したうえで、原則3年かけて分割返済していく手続です。住宅ローン特則を利用できる場合は、自宅を守りながら生活再建を目指せる可能性もあります。

ただし、個人再生では「借金が大きく減る」というイメージだけで判断してしまうと、手続の途中や再生計画の作成段階で思わぬ誤解に気づくことがあります。そこで重要になるのが「最低弁済額」です。

個人再生では、どれだけ借金が圧縮されるとしても、法律上または制度上、最低限返済しなければならない金額があります。この最低弁済額は、単純に借入総額だけで決まるものではありません。借金の総額に応じた基準額だけでなく、保有財産の価値や、選択する手続の種類によっても変わってきます。

この記事では、個人再生の最低弁済額とは何か、どのように決まるのか、具体例ではどれくらいになるのか、そして手続前に知っておきたい注意点まで、初めての方にもわかりやすく解説します。

個人再生の最低弁済額とは

個人再生の最低弁済額とは、個人再生の手続で作成する再生計画において、最低限返済しなければならない金額のことです。

個人再生は、今後も継続して収入を得る見込みがある人が、裁判所を通じて借金の一部を減額し、その残額を分割返済していく制度です。返済負担を軽くしながら生活を立て直すことを目的とした手続であり、自己破産のようにすべての借金の返済義務がなくなるものではありません。

そのため、個人再生を利用する場合は、借金がどれだけ減るかだけでなく、「最終的にいくら返済する必要があるのか」を把握しておくことが大切です。この返済額の下限として重要になるのが最低弁済額です。

よくある誤解として、「借金が500万円以下なら100万円返せばよい」といった単純な理解があります。たしかに、借金総額に応じた法定の最低基準はありますが、実際の個人再生ではそれだけで決まるわけではありません。財産の状況なども含めて判断されるため、思っていたより高い返済額になることもあります。

個人再生で最低弁済額が重要な理由

最低弁済額を正しく理解しておかないと、個人再生を選んだあとに「こんなはずではなかった」と感じやすくなります。

たとえば、毎月の返済額をざっくり想定しただけで手続を進めてしまうと、裁判所へ提出する再生計画案を作る段階で、当初の見込みより返済総額が高いとわかる場合があります。そうなると、家計の見直しが必要になったり、そもそも返済を継続できるのか再検討しなければならなくなったりします。

また、個人再生は「認可されれば終わり」ではありません。認可後も、計画どおりに返済を続けていく必要があります。最低弁済額が家計に対して重すぎると、途中で支払いが苦しくなり、再生計画の履行が難しくなるおそれもあります。

個人再生は生活再建のための制度ですが、その前提には「無理のない返済計画」が必要です。その意味でも、最低弁済額を事前に理解しておくことは非常に重要です。

最低弁済額はどう決まるのか

個人再生の最低弁済額は、ひとつの基準だけで決まるわけではありません。主に次の考え方をもとに判断されます。

借金総額に応じた法定の最低基準

まず基本となるのが、借金総額に応じた法定の最低弁済額です。

個人再生では、住宅ローンなどを除いた無担保債務の総額に応じて、最低限返済すべき金額の目安が決まっています。

一般的な目安は次のとおりです。

借金総額ごとの最低弁済額の目安

- 借金総額が100万円未満

→ 借金総額全部 - 借金総額が100万円以上500万円以下

→ 100万円 - 借金総額が500万円を超え1500万円以下

→ 借金総額の5分の1 - 借金総額が1500万円を超え3000万円以下

→ 300万円 - 借金総額が3000万円を超え5000万円以下

→ 借金総額の10分の1

この表を見るとシンプルに感じますが、実際はこれだけで終わりません。

ここにさらに重要な基準として「清算価値」が加わります。

清算価値が最低弁済額に影響する

個人再生では、借金総額による法定基準だけでなく、「清算価値保障原則」が問題になります。

これは、もし自己破産した場合に債権者へ配当に回せるはずの財産額より、個人再生での返済総額が少なくなってはいけないという考え方です。

つまり、借金総額から見た法定最低額が100万円だったとしても、保有財産の評価額がそれを上回るなら、その財産額以上を返済する必要が出てくる可能性があります。

清算価値に含まれやすい財産の例

清算価値として確認されやすいものには、次のようなものがあります。

- 預貯金

- 現金

- 保険の解約返戻金

- 退職金見込額

- 自動車

- 不動産や不動産持分

- 有価証券

- 敷金返還請求権

- 過去に処分した財産の状況

このため、「家や土地を持っていないから財産はない」と思っていても、実際には保険や車、退職金見込額などによって清算価値が想像以上に高くなることがあります。

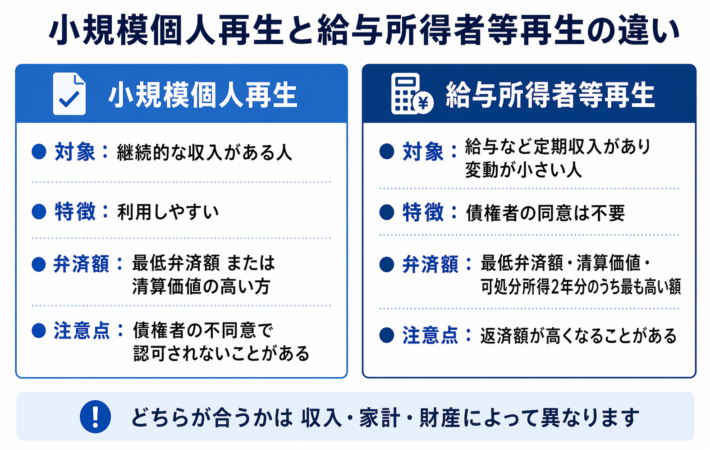

小規模個人再生と給与所得者等再生の違い

個人再生には主に「小規模個人再生」と「給与所得者等再生」の2種類があります。

どちらも借金整理の手続ですが、最低弁済額の決まり方に違いがあります。

小規模個人再生とは

小規模個人再生は、継続的または反復して収入を得る見込みがある人が利用できる手続です。会社員だけでなく、個人事業主なども対象になり得ます。

この手続では、基本的に次の2つを比較して返済総額を考えます。

- 法定の最低弁済額

- 清算価値

このうち高いほうが、実際の最低弁済額の基準になりやすいと考えるとわかりやすいでしょう。

給与所得者等再生とは

給与所得者等再生は、給与やこれに類する安定した定期収入があり、その変動幅が小さい人向けの手続です。会社員や公務員など、毎月の収入が比較的安定している人が対象になりやすいです。

給与所得者等再生では、

- 小規模個人再生ベースの最低弁済額

- 清算価値

- 可処分所得2年分

を比較して、もっとも高い金額が返済総額の基準になります。

ここで注意したいのが「可処分所得2年分」です。

これは単なる手取り収入ではなく、制度上の計算方法に基づいて算出される金額です。安定収入がある人ほど、この基準によって返済額が上がることがあります。

そのため、収入が安定しているからという理由だけで給与所得者等再生が有利とは限りません。場合によっては、小規模個人再生のほうが返済負担を抑えやすいこともあります。

可処分所得2年分とは何か

給与所得者等再生を考えるうえで重要なのが可処分所得です。

可処分所得という言葉は一般には「自由に使えるお金」といった意味で使われることがありますが、個人再生の制度上はもっと厳密に扱われます。給与から税金や社会保険料などを差し引き、さらに最低限の生活を維持するために必要とされる費用を控除したうえで計算されるため、普段の家計感覚とは一致しないことがあります。

そのため、自分では「毎月そんなに余裕はない」と感じていても、制度上の可処分所得が一定額あると判断されれば、給与所得者等再生では返済額が高くなることがあります。

家族構成、居住地域、年齢などによっても考え方が変わるため、給与所得者等再生を検討するなら、事前に正確な見込みを出すことが大切です。

個人再生の最低弁済額の具体例

最低弁済額は文章だけではイメージしにくいため、ここでは代表的なケースを見ていきます。

例1 借金総額400万円、財産20万円の場合

借金総額が400万円であれば、法定の最低弁済額は100万円です。

一方、清算価値が20万円なら、法定基準の100万円のほうが高くなります。

この場合、最低弁済額の目安は100万円です。

原則3年で返済するなら、単純計算では月あたり約2万7000円から2万8000円前後となります。

例2 借金総額400万円、財産150万円の場合

借金総額400万円の法定最低額は100万円です。

しかし、預貯金や保険、自動車などを合計した清算価値が150万円ある場合は、100万円では足りず、少なくとも150万円以上の返済計画が必要になる可能性があります。

このように、借金総額だけでは最低弁済額を正確に判断できないことがわかります。

例3 借金総額700万円、財産135万円の場合

借金総額700万円の場合、法定最低弁済額は借金総額の5分の1で140万円です。

財産の清算価値が135万円であれば、140万円のほうが高いため、最低弁済額の基準は140万円となります。

例4 給与所得者等再生で可処分所得2年分が高い場合

借金総額700万円で、法定最低額が140万円、清算価値が120万円だったとします。

このとき、給与所得者等再生で計算される可処分所得2年分が180万円であれば、最終的な返済基準は180万円になる可能性があります。

つまり、給与所得者等再生では、法定基準や清算価値よりも可処分所得のほうが返済額を左右するケースがあるのです。

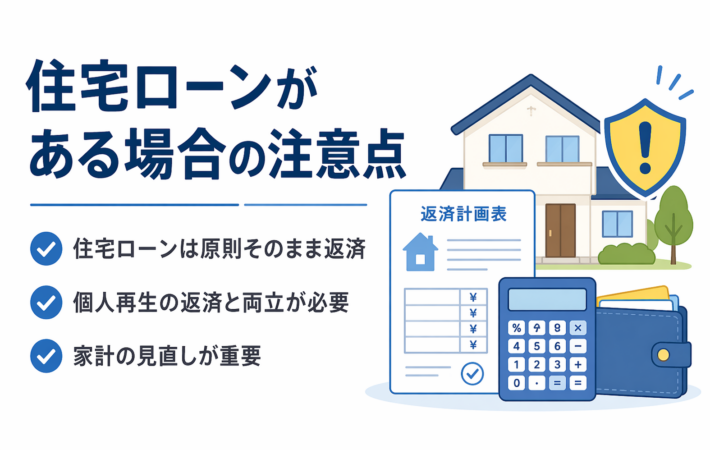

住宅ローンがある場合の注意点

個人再生が自己破産と大きく異なる点のひとつに、住宅ローン特則の存在があります。

一定の条件を満たせば、住宅ローンを支払い続けながら、それ以外の借金を整理し、自宅を守れる可能性があります。

ただし、ここで注意したいのは、住宅ローン特則は住宅ローンそのものを通常の無担保債務のように大きく減額する制度ではないということです。基本的には、住宅ローンの支払い方法を調整しながら、自宅を維持できる道を探る仕組みと考えるべきです。

そのため、自宅を残したい場合は、

- 個人再生による返済

- 住宅ローンの返済

- 毎月の生活費

この3つを無理なく両立できるかが重要になります。

最低弁済額が出た時点で、住宅ローンと合わせても継続可能かどうかをしっかり確認する必要があります。

最低弁済額だけで判断してはいけない理由

個人再生を検討するうえで最低弁済額は非常に大切ですが、それだけで制度の向き不向きを決めるのは危険です。

毎月の返済を続けられるかが重要

個人再生は、裁判所に認められれば終わりではありません。

その後も、原則3年、事情によっては最長5年にわたって返済を継続する必要があります。

たとえ最低弁済額が制度上クリアできたとしても、家計の現実として返済を続けられなければ意味がありません。生活費、家賃、住宅ローン、税金、教育費、車の維持費などを踏まえて、現実的な返済計画かどうかを見ることが大切です。

自己破産や任意整理のほうが向いている場合もある

財産がほとんどなく、収入にも余裕がない場合は、個人再生より自己破産のほうが適しているケースもあります。

一方、住宅を守りたい人や、職業上どうしても自己破産を避けたい事情がある人にとっては、個人再生が有力な選択肢になることもあります。

大切なのは、「最低弁済額がいくらか」だけではなく、「その手続が自分の生活再建に本当に合っているか」を総合的に見ることです。

個人再生の最低弁済額でよくある勘違い

借金が500万円以下なら必ず100万円で済む

これは正確ではありません。

借金総額から見た法定基準としては100万円になる場合でも、清算価値がそれを上回れば、その分返済額も高くなる可能性があります。

財産がないと思っていれば問題ない

本人が「財産はない」と思っていても、保険の解約返戻金や退職金見込額、自動車の価値などが清算価値として評価されることがあります。思い込みで判断せず、客観的に確認することが必要です。

会社員なら給与所得者等再生が有利

これも一概には言えません。

給与所得者等再生は安定収入のある人向けですが、可処分所得2年分の基準があるため、小規模個人再生より返済額が高くなる場合があります。

住宅ローンも大幅に減額できる

住宅ローン特則は、自宅を守るための仕組みであって、住宅ローンそのものを大きく圧縮する制度ではありません。この点を誤解すると、手続後の返済計画が大きく狂うおそれがあります。

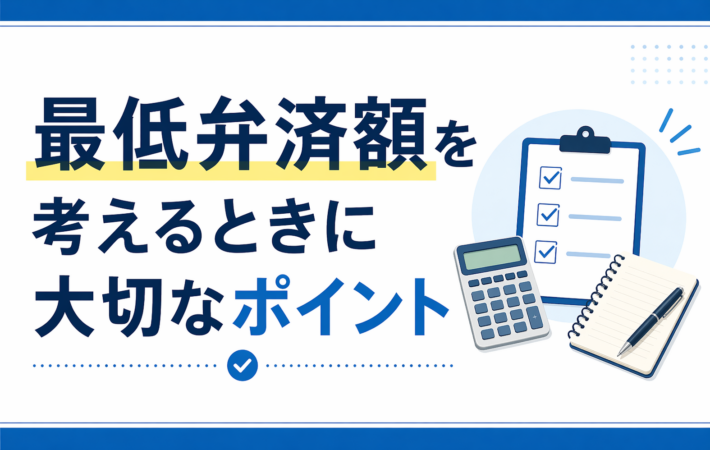

最低弁済額を考えるときに大切なポイント

財産を正確に把握する

最低弁済額を考えるうえで、まず必要なのは財産の正確な把握です。

預貯金や保険だけでなく、車、不動産、退職金見込額なども含めて、どの程度の清算価値があるのか確認することが重要です。

毎月の家計を見直す

返済総額だけでなく、月々の支払いに無理がないかを見る必要があります。

手続後に生活が破綻してしまっては本末転倒です。固定費や支出の見直しも含めて、家計全体で考えることが大切です。

早めに専門家へ相談する

個人再生は、裁判所への申立てや資料収集、再生計画案の作成など、専門的な判断が必要になる場面が多くあります。最低弁済額の見込みひとつとっても、自分だけで正確に判断するのは簡単ではありません。

そのため、個人再生を本格的に検討しているなら、できるだけ早い段階で弁護士や司法書士に相談し、自分のケースでどの程度の返済額が見込まれるのか確認することが大切です。

まとめ

個人再生の最低弁済額とは、個人再生の再生計画において最低限返済しなければならない金額のことです。

ただし、その金額は借金総額だけで決まるわけではありません。

実際には、

- 借金総額に応じた法定の最低弁済額

- 保有財産に基づく清算価値

- 給与所得者等再生で問題になる可処分所得2年分

といった複数の基準を踏まえて判断されます。

そのため、「借金がこのくらいだから返済額はこれくらいだろう」と簡単に考えるのは危険です。

とくに、保険や車、退職金見込額などの財産がある人、住宅ローンがある人、安定収入がある人は、想定より返済額が高くなることがあります。

個人再生で大切なのは、借金を減らすことそのものではなく、無理のない形で生活を立て直すことです。最低弁済額を正しく理解し、家計や財産の状況に合った方法を選ぶことが、再出発への第一歩になります。

参照URL

裁判所 個人再生

https://www.courts.go.jp/saiban/syurui/syurui_minzi/minzi_25_18/index.html

東京地方裁判所 倒産手続Q&A

https://www.courts.go.jp/tokyo/saiban/minzi_section20/situmonn_tousannbu/index.html

大阪地方裁判所 倒産手続に関する案内

https://www.courts.go.jp/osaka/saiban/minjibu6/index.html

法テラス 債務や貸付に関する案内

https://www.houterasu.or.jp/site/yasasiinihongo/saimu-kashitsuke.html

e-Gov法令検索 民事再生法

https://laws.e-gov.go.jp/law/411AC0000000225

裁判所 債務整理の方法についてのQ&A

https://www.courts.go.jp/oita/vc-files/oita/file/R1.10.1saimuseiri-q-a.pdf