割賦販売法と信用情報の関係|ブラックリストの正体と審査への影響を徹底解説

賦販売法とは?クレジット社会を支える基本ルール

割賦販売法とは、クレジットカードや分割払い、リボ払いなど「後払い取引」を対象とした法律です。

この法律の目的はシンプルで、次の2つです。

・消費者を守ること

・支払えない借入を防ぐこと

現代は「今すぐ買って後で払う」が当たり前の社会です。便利な一方で、使い方を誤ると簡単に支払い不能になります。

そこで割賦販売法では、クレジット会社に対して「ちゃんと審査しろ」「無理な契約をさせるな」と義務を課しています。

信用情報とは?金融の世界の評価データ

信用情報とは、あなたの「お金の信頼度」を示すデータです。

主に以下の内容が記録されています。

・クレジットカードの契約内容

・ローンの利用状況

・毎月の支払い履歴

・延滞や滞納の記録

・債務整理の有無

・申込履歴

この情報は信用情報機関によって管理され、クレジット会社や金融機関が審査時に利用します。

つまり、信用情報は「金融の履歴書」です。見た目は関係なく、過去の行動で評価されます。

割賦販売法と信用情報の関係

ここは核心部分です。

割賦販売法は、クレジット会社に対して「支払能力を確認する義務」を課しています。

この確認に使われるのが信用情報です。

支払可能見込額調査とは

割賦販売法では、クレジット契約時に「支払可能見込額」を調査することが義務付けられています。

これは簡単に言うと、

「この人、本当に払えるのか?」

を数値ベースで確認する仕組みです。

この調査では、指定信用情報機関のデータが活用されます。

つまり、

・過去に延滞していないか

・借入が多すぎないか

・支払い能力に問題がないか

これらを客観的に判断します。

指定信用情報機関制度

割賦販売法には「指定信用情報機関制度」があります。

これは、

「信用情報を扱う機関は国が認めたところに限定する」

という仕組みです。

クレジット分野では、CIC(シー・アイ・シー)が指定されています。

この制度により、情報の信頼性と公平性が保たれています。

情報の「利用」と「登録」の両方が重要

クレジット会社は信用情報を

・確認する(審査)

・登録する(記録)

両方行います。

つまり、

「過去の行動を見る」だけでなく

「今の行動も記録される」

ということです。

逃げ道はありません。やらかせば普通に履歴が残ります。

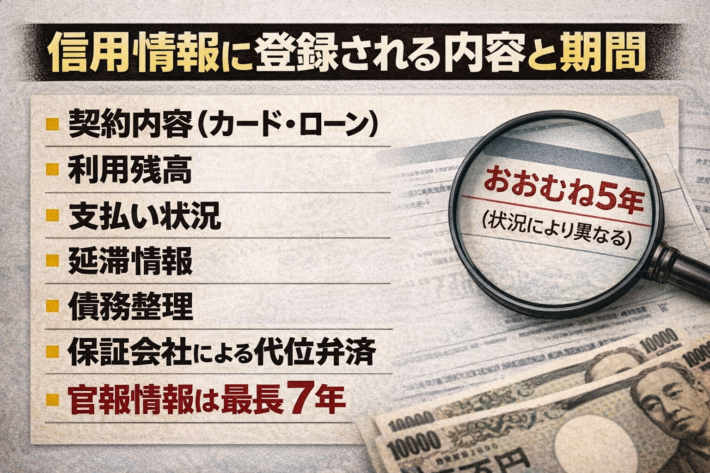

信用情報に登録される内容と期間

信用情報に登録される内容は、かなり幅広いです。

主な登録情報

・契約内容(カード・ローン)

・利用残高

・支払い状況

・延滞情報

・債務整理

・保証会社による代位弁済

これらが時系列で記録されます。

登録期間は一律ではない

よく「5年で消える」と言われますが、正確には少し違います。

・CIC:契約終了後おおむね5年

・JICC:契約終了後5年以内

・全国銀行個人信用情報センター:

→取引情報は5年以内

→破産など官報情報は最長7年

つまり、情報の種類によって期間が変わります。

ここを雑に理解すると「まだ残ってるじゃん」となるので注意です。

ブラックリストの正体とは

よく聞く「ブラックリスト」。

これ、実在するリストではありません。

正しくは、

「信用情報に事故情報が登録されている状態」

です。

事故情報とは何か

事故情報とは、以下のようなものです。

・長期延滞

・債務整理(任意整理・自己破産など)

・代位弁済

これらが登録されると、審査はかなり厳しくなります。

なぜ審査に通らなくなるのか

理由は単純です。

金融機関は「返済できる人」にしか貸したくないからです。

信用情報に問題があると、

・貸すと回収できない可能性が高い

・リスクが大きい

と判断されます。

結果として、

・クレジットカードが作れない

・ローンが通らない

という状態になります。

後払い・分割払いと信用情報の関係

最近増えている「後払いサービス」。

ここ、勘違いが多いです。

分割払いは信用情報に影響する

クレジット契約や分割払いは、基本的に信用情報の対象です。

つまり、

「分割=借入扱い」

になります。

後払いサービスは種類によって異なる

ただし、すべての後払いが同じではありません。

・クレジット契約型 → 信用情報に影響

・単純な請求書払い → 影響しないケースあり

サービスの仕組みによって扱いが変わります。

ここを理解せずに使うと、普通に事故ります。

自分の信用情報は確認できる

意外と知られていませんが、信用情報は自分で確認できます。

開示方法

・インターネット開示

・スマホアプリ

・郵送

各信用情報機関で対応しています。

確認するメリット

・審査に落ちる理由がわかる

・誤情報があれば修正できる

・再出発の計画が立てやすい

何も知らずに申し込みを繰り返すより、よほど賢いです。

再出発するために重要な3つのポイント

ここが現実的に一番役立つ部分です。

① 延滞を絶対にしない

信用回復の基本はこれです。

・遅れない

・確実に払う

これだけで評価は改善していきます。

② 小さな信用から積み上げる

いきなり高額審査は無理です。

・携帯の分割払い

・少額クレジット

こういった小さな実績を積むしかありません。

地味だけど、これが一番効きます。

③ 無駄な申込をしない

短期間に複数申込すると、それだけで不利になります。

「焦って申し込む」ほど状況は悪化します。

冷静さ、大事です。

まとめ|信用情報は人生を左右するデータ

割賦販売法と信用情報の関係を整理すると、こうなります。

・割賦販売法は支払能力の確認を義務化している

・その確認に信用情報が使われる

・信用情報は審査の中心データ

・事故情報は数年間影響する

つまり、

「信用情報=金融の信用スコア」

です。

一度崩すと回復に時間がかかります。

ただし逆に言えば、

・延滞しない

・小さく積み上げる

これを続ければ、信用は回復します。

派手な裏技はありません。地味な行動だけが効きます。

人間はすぐ楽な方法を探すけど、この分野だけは例外です。

参考・引用URL

・経済産業省「割賦販売法(後払分野)の概要・FAQ」

https://www.meti.go.jp/policy/economy/consumer/credit/kappuhanbaihoatobaraibunyanogaiyofaq.html

・経済産業省「指定信用情報機関の指定について」

https://www.meti.go.jp/policy/economy/consumer/credit/112-1siteisinyoujouhoukikan.html

・CIC「CICとは」

https://www.cic.co.jp/cic/index.html

・CIC「指定信用情報機関制度」

https://www.cic.co.jp/cic/system.html

・CIC「信用情報の開示」

https://www.cic.co.jp/mydata/online/index.html

・CIC「開示報告書の見方」

https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

・JICC「信用情報の開示」

https://www.jicc.co.jp/kaiji

・JICC「登録期間について」

https://www.jicc.co.jp/faq/detail/a095i000000LtgCAAS

・全国銀行個人信用情報センター「個人情報の取扱い」

https://www.zenginkyo.or.jp/pcic/privacy/

・全国銀行個人信用情報センター「登録期間について」

https://www.zenginkyo.or.jp/pcic/info/18379/