【PR】本記事はアフィリエイト広告を含みます。

借金の不安が止まらないとき|眠れない夜にまずやるべき整理と再出発の方法

借金のことを考えると眠れない。

返済日が近づくたびに胸が苦しくなる。

スマホに届く通知や郵便物を見るだけで、心臓が重くなる。

このように、借金の不安が止まらない状態になると、「もう自分は終わりだ」「誰にも相談できない」「何から手をつければいいか分からない」と感じてしまうことがあります。

しかし、借金の不安は、気合いや根性だけで消えるものではありません。むしろ、無理に考えないようにするほど、頭の中で不安が膨らんでしまうこともあります。

大切なのは、借金を一気に解決しようとすることではなく、まず状況を見える形にすることです。

借金問題は、早く向き合うほど選択肢が残りやすくなります。逆に、督促を無視したり、返済のためにさらに借りたり、ヤミ金融や個人間融資に頼ったりすると、状況がさらに悪くなるおそれがあります。

この記事では、借金の不安が止まらないときに最初にやるべきこと、避けるべき行動、相談できる窓口、再出発のための考え方を分かりやすく解説します。

借金の不安が止まらない理由

借金の不安が大きくなる背景には、いくつかの共通点があります。

まずは「なぜ不安が止まらないのか」を整理してみましょう。

借金の総額が分からない

借金の不安が強い人ほど、実は正確な借入総額を把握できていないことがあります。

クレジットカードのリボ払い、カードローン、キャッシング、消費者金融、後払い決済、分割払いなどが重なると、自分でも合計額が分からなくなります。

明細を見るのが怖い。

アプリを開くのが嫌だ。

郵便物を放置してしまう。

こうした行動は珍しくありません。人間の脳は都合の悪い数字から逃げるのが妙に得意です。まったく困った高性能ですね。

しかし、借金は見ないことで消えるものではありません。むしろ、見えない借金ほど頭の中で大きくなります。

毎月返しているのに残高が減らない

「毎月ちゃんと返済しているのに、なぜか借金が減らない」

この状態も、不安を大きくする原因です。

特にリボ払い、カードローン、キャッシングは、毎月の返済額のうち利息や手数料の割合が大きくなることがあります。そのため、支払っている感覚はあるのに、元金が思ったほど減らない場合があります。

返済しても終わりが見えない状態が続くと、「このままずっと借金から抜け出せないのでは」と感じやすくなります。

返済日が複数あって管理できない

借入先が複数あると、返済日もバラバラになります。

月初にカードローン。

中旬にクレジットカード。

月末に後払い決済。

さらに別の消費者金融の返済。

このように返済日が分散していると、常に何かに追われている感覚になります。

「次はどこの支払いだっけ」

「今月は足りるのか」

「引き落としに間に合うのか」

この状態が続けば、不安が止まらなくなるのも当然です。

誰にも相談できず一人で抱え込んでいる

借金の悩みは、人に話しにくい問題です。

家族に知られたくない。

友人に軽蔑されたくない。

職場に影響が出るのが怖い。

自分の失敗だと思われたくない。

こうした気持ちから、一人で抱え込んでしまう人は少なくありません。

しかし、借金問題は一人で考え続けるほど視野が狭くなります。冷静に見れば使える制度や相談先があるのに、不安が強すぎて見えなくなってしまうのです。

借金の不安が止まらないときに最初にやること

不安が強いときに必要なのは、大きな決断ではありません。

まずは、今日できる小さな整理から始めることです。

追加で借りない

最初に意識したいのは、追加で借りないことです。

返済日が迫ると、「今回だけ別のところから借りて返そう」と考えてしまうかもしれません。

しかし、返済のために新たな借金をする行動は、問題の先送りになりやすいです。一時的に返済日は乗り越えられても、借入先が増えれば、翌月以降の返済はさらに苦しくなります。

特に、審査なし、ブラックOK、即日融資、個人間融資などの言葉には注意が必要です。こうした誘い文句の中には、ヤミ金融や違法な高金利の貸付につながる危険なものもあります。

借金の不安が強いときほど、焦って新しい借入先を探さないことが大切です。

借入先をすべて書き出す

次に、借入先をすべて書き出します。

頭の中だけで考えると、不安はどんどん膨らみます。紙でもスマホのメモでも構いません。まずは借金を一覧にして、見える状態にしましょう。

書き出す項目は、以下のような内容で十分です。

・借入先

・残高

・毎月の返済額

・返済日

・金利や手数料

・延滞の有無

最初から完璧にまとめる必要はありません。正確な数字が分からなければ、おおよその金額でも構いません。

大切なのは、「見たくないから見ない」という状態から一歩抜け出すことです。

クレジットカードやリボ払いも確認する

借金というと、消費者金融やカードローンを思い浮かべる人が多いかもしれません。

しかし、クレジットカードのリボ払い、分割払い、キャッシングも返済管理が必要な借入です。

特にリボ払いは、毎月の支払額が一定に見えるため、残高が増えていることに気づきにくい場合があります。複数のカードでリボ払いや分割払いを使っている場合は、それぞれの残高を確認しましょう。

「カードの支払いだから借金ではない」と考えてしまうと、全体像を見誤ります。金融の世界は名称を変えても支払い義務は消えてくれません。残酷なほど律儀です。

返済カレンダーを作る

借金の不安を減らすには、返済日を見える化することも効果的です。

カレンダーアプリや手帳に、すべての返済日を入れてみましょう。

いつ、どこに、いくら払うのか。

これが見えるだけでも、漠然とした不安は少し軽くなります。

返済日が近い順に並べると、今月何を優先すべきかも見えやすくなります。

家計の最低ラインを確認する

借金返済を考えるときは、生活費も同時に確認する必要があります。

家賃、光熱費、食費、通信費、交通費、医療費など、生活に必要なお金まで削りすぎると、心身が先に限界を迎えます。

借金返済は大切ですが、生活が壊れてしまっては意味がありません。

まずは、毎月最低限必要な生活費を確認しましょう。そのうえで、返済に回せる金額を現実的に考えることが大切です。

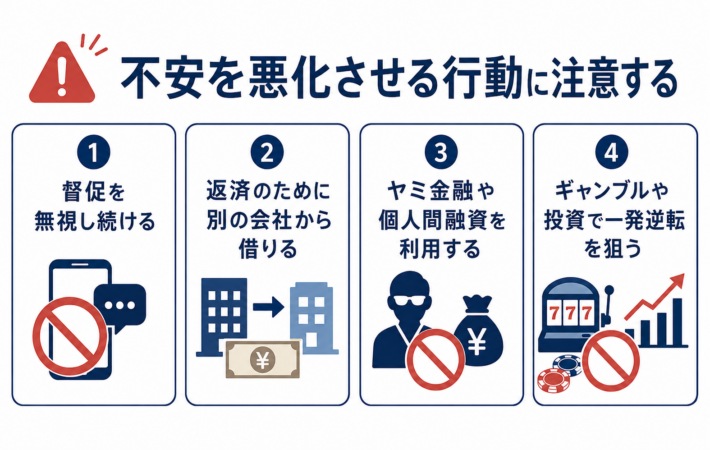

不安を悪化させる行動に注意する

借金の不安が強いときほど、焦って間違った行動を取りやすくなります。

ここでは、避けたい行動を整理します。

督促を無視し続ける

返済が遅れると、電話や郵便で連絡が来ることがあります。

怖くて無視したくなる気持ちは自然です。

しかし、督促を無視し続けると、遅延損害金が増えたり、信用情報に影響したり、法的手続きに進んだりする可能性があります。

返済が難しい場合でも、現状を確認し、相談窓口や専門家につなげることが大切です。

無視は一瞬だけ心を守ってくれますが、問題そのものは律儀に育ちます。嫌な植物ですね。

返済のために別の会社から借りる

A社に返すためにB社から借りる。

B社に返すためにC社から借りる。

この流れに入ると、借入先が増え、返済管理がさらに難しくなります。

返済のための借金は、一時的に安心できるように見えても、根本的な解決にはなりにくいです。

すでに返済が回らない状態なら、新たな借入先を探すよりも、相談窓口や専門家に状況を伝える方が現実的です。

ヤミ金融や個人間融資を利用する

SNSや掲示板では、個人間融資や審査なし融資をうたう投稿を見かけることがあります。

しかし、こうした相手から借りると、違法な高金利、個人情報の悪用、脅迫的な取り立てなどのトラブルに巻き込まれる危険があります。

「ブラックでも借りられる」

「誰にもバレない」

「即日で振り込み」

「給与を買い取るだけ」

このような言葉があっても、安易に申し込まないでください。

少しでも不審に感じた場合は、警察相談専用電話、金融庁金融サービス利用者相談室、消費生活センターなどに相談することが重要です。

ギャンブルや投資で一発逆転を狙う

借金の不安が強いと、「一気に返したい」と考えることがあります。

しかし、ギャンブルや高リスクな投資で借金を返そうとするのは危険です。損失が増えれば、借金問題はさらに深刻になります。

再出発に必要なのは、一発逆転ではありません。地味な整理、現実的な返済計画、必要に応じた相談です。

派手さはありません。ドラマにもなりません。でも、生活を立て直す方法はだいたい地味です。現実とはそういう嫌な作りをしています。

借金の不安を減らす具体的な方法

借金の不安を完全に消すことは簡単ではありません。

しかし、行動を分ければ、少しずつ軽くすることはできます。

優先順位を決める

すべての借金を同時に完璧に返そうとすると、心が折れます。

まずは、どの支払いを優先すべきか整理しましょう。

延滞しているもの。

金利が高いもの。

生活に直結する支払い。

法的手続きに進みそうなもの。

こうした項目を確認し、優先順位をつけることが大切です。

ただし、自分だけで判断するのが難しい場合は、早めに相談窓口や専門家に相談しましょう。

固定費を見直す

借金返済のために食費を極端に削るより、まずは固定費を見直す方が効果的な場合があります。

スマホ料金。

使っていないサブスク。

不要な保険。

利用頻度の低いサービス。

高すぎる通信プラン。

毎月自動で引き落とされる支出は、見直すと効果が続きやすいです。

一度削減できれば、翌月以降も負担が軽くなります。

完璧な家計簿を目指さない

家計管理を始めようとして、1円単位の家計簿を作ろうとする人がいます。

もちろん、それが続くなら良いことです。

しかし、多くの場合、細かすぎる管理は途中で挫折します。

まずは、以下の4つだけで構いません。

・収入

・固定費

・借金返済額

・生活費

この4つが分かるだけでも、毎月どれくらい足りないのか、どこを見直すべきかが見えてきます。

大切なのは、完璧な家計簿を作ることではなく、お金の流れを把握することです。

貸付自粛制度を検討する

「これ以上借りたくないのに、借りられる状態だと不安」

「自分だけでは借入を止められない」

このような場合は、貸付自粛制度を検討する方法があります。

貸付自粛制度は、本人の申告により、貸付自粛情報を信用情報機関に登録する制度です。登録された情報は、金融機関の審査時に参考情報として扱われます。

登録情報は、JICC、CIC、全国銀行個人信用情報センターの3つの個人信用情報機関に共有されます。

ただし、貸付自粛制度は、すべての借入を完全に防止できるものではありません。クレジットカードのショッピング利用についても、各カード会社の判断になります。利用中のカードが使えなくなる可能性もあります。

そのため、制度を利用する場合は、内容をよく確認してから申し込むことが大切です。

相談前に資料をまとめる

専門家や相談窓口に相談するときは、資料をまとめておくと話が進みやすくなります。

たとえば、以下のような資料です。

・借入先の一覧

・借入残高

・毎月の返済額

・督促状

・裁判所から届いた書類

・給与明細

・通帳

・家計のメモ

ただし、資料がすべてそろっていなくても相談は可能です。

「書類がないから相談できない」と思い込む必要はありません。分かる範囲で伝えるだけでも、状況整理につながります。

返済が難しいときに相談できる窓口

借金の不安が止まらないときは、一人で抱え込まないことが重要です。

借金問題には、公的・準公的な相談窓口があります。

法テラス

法テラスでは、収入や資産などの条件を満たす人を対象に、無料法律相談を行っています。

相談時間は1回30分で、同一問題につき3回まで利用できます。原則として事前予約が必要です。

借金問題では、弁護士や司法書士に相談することで、任意整理、特定調停、個人再生、自己破産などの選択肢を確認できます。

ただし、無料法律相談は誰でも無条件に利用できるわけではありません。収入や資産などの基準があるため、利用前に条件を確認しましょう。

消費生活センター

多重債務で返済できない場合、居住地の自治体や消費生活センターに相談する方法があります。

消費生活センターでは、借金や多重債務に関する相談を受け付け、必要に応じて法律専門家への橋渡しを行う場合があります。

「どこに相談すればいいか分からない」という段階でも、まずは公的な相談窓口に連絡することが大切です。

弁護士・司法書士

返済が難しい場合は、弁護士や司法書士に債務整理を相談できます。

債務整理には、主に以下のような方法があります。

任意整理

任意整理は、貸金業者などと交渉し、将来利息のカットや返済計画の見直しを目指す方法です。

裁判所を通さずに進めることが多く、借金の整理方法としてよく検討されます。

特定調停

特定調停は、簡易裁判所を通して、債権者との返済条件を調整する方法です。

自分で申し立てることも可能ですが、手続きや交渉に不安がある場合は専門家に相談すると安心です。

個人再生

個人再生は、裁判所を通じて借金を大幅に減額し、原則として一定期間で返済していく方法です。

住宅ローンを抱えている人が、自宅を残しながら再建を目指す場合に検討されることもあります。

自己破産

自己破産は、裁判所を通じて借金の支払い義務を免除してもらうことを目指す方法です。

ただし、財産や職業、保証人への影響などもあるため、慎重な判断が必要です。

どの方法が適しているかは、借入額、収入、財産、家族構成、保証人の有無などによって異なります。ネットの情報だけで決めつけず、専門家に相談しましょう。

日本貸金業協会

日本貸金業協会では、貸付自粛制度や生活再建支援カウンセリングなどの情報が案内されています。

新たな借入を抑えたい場合や、借金を繰り返してしまう不安がある場合は、確認しておきたい窓口のひとつです。

心が限界に近いときの考え方

借金の問題は、お金だけでなく心にも大きな負担をかけます。

不安が強いときは、精神的に追い詰められすぎないことも大切です。

借金と自分の価値を分ける

借金があると、「自分はだめな人間だ」と思ってしまうことがあります。

しかし、借金はあくまで現在の状態です。

あなた自身の価値ではありません。

返済が遅れている。

借入先が複数ある。

収支が崩れている。

これらは整理すべき問題ですが、人として終わりという意味ではありません。

問題と人格を一緒にしてしまうと、行動する力まで奪われます。まずは、借金を「自分を責める材料」ではなく、「整理すべき課題」として分けて考えることが大切です。

今日やることをひとつに絞る

不安が強いときに、すべてを一気に解決しようとすると動けなくなります。

今日やることは、ひとつで構いません。

借入先を1社だけ確認する。

返済日をカレンダーに入れる。

督促状を1通だけ開封する。

相談窓口の電話番号をメモする。

家計の固定費を1つだけ見直す。

小さな行動でも、現実は少し動きます。

大切なのは、完璧に立て直すことではなく、止まっていた状態から一歩動くことです。

眠れないほどつらいなら相談する

借金の不安で眠れない、食事が取れない、仕事に行けない、何も考えられない。

このような状態なら、一人で抱え込まないでください。

家族や友人に話しにくい場合でも、公的な相談窓口や法律相談を利用できます。

借金の問題は、相談したからといってすぐにすべてが解決するわけではありません。

それでも、誰かに状況を話すことで、次に何をすべきかが見えやすくなります。

まとめ

借金の不安が止まらないときは、まず追加で借りないことが大切です。

そのうえで、借入先、残高、返済額、返済日を一覧にし、借金の全体像を見える形にしましょう。

不安の正体が分からないままだと、頭の中で借金はどんどん大きくなります。しかし、数字として整理すれば、次に何をすべきかが少しずつ見えてきます。

返済が難しい場合は、法テラス、消費生活センター、弁護士、司法書士、日本貸金業協会など、相談できる窓口があります。

また、借入をこれ以上増やしたくない場合は、貸付自粛制度も選択肢になります。ただし、すべての借入やクレジットカード利用を完全に止められる制度ではないため、内容を確認したうえで利用を検討しましょう。

借金の不安は、一人で抱え込むほど重くなります。

大切なのは、焦って一発逆転を狙うことではありません。

今日できることをひとつだけやる。

借金を見える化する。

相談先を確認する。

必要なら専門家に話す。

それだけでも、再出発の一歩になります。

借金の問題は、恥ずかしさや不安から隠したくなるものです。けれど、見ないふりをしても状況は変わりません。まずは小さく整理することから始めましょう。

再出発は、派手な決意よりも、現実を見つめる一歩から始まります。

参照URL

金融庁「多重債務についての相談窓口」

https://www.fsa.go.jp/soudan/

金融庁「多重債務者対策・貸金業法等について」

https://www.fsa.go.jp/policy/kashikin/

政府広報オンライン「キャッシングやローン返済でお困りのかたへ 借金問題は解決できます」

https://www.gov-online.go.jp/article/202012/entry-8310.html

法テラス「無料法律相談のご利用の流れ」

https://www.houterasu.or.jp/site/soudan-tatekae/goriyounonagare.html

法テラス「無料法律相談に関するよくあるご質問」

https://www.houterasu.or.jp/site/soudan-tatekae/soudanqa.html

日本貸金業協会「貸付自粛制度」

https://www.j-fsa.or.jp/personal/trouble/way/

全国銀行個人信用情報センター「貸付自粛制度のご案内」

https://www.zenginkyo.or.jp/pcic/selfcontrol/

JICC「貸付自粛制度」

https://www.jicc.co.jp/self-control

国民生活センター「多重債務」

https://www.kokusen.go.jp/soudan_topics/data/saimu.html

国民生活センター「借金・多重債務の相談」

https://www.faq.kokusen.go.jp/category/show/119?site_domain=default

京都市消費生活総合センター「多重債務相談」

https://kyoto-soudan.jp/consultation/tajusaimu/

Posted by 再出発カードラボ