借金と差し押さえの関係とは?対象になる財産や流れ、今すぐ取るべき対策をわかりやすく解説

借金の返済が苦しくなると、「このままだと差し押さえされるのでは」と不安になる人は少なくありません。

とくに、クレジットカードやカードローン、消費者金融の返済が遅れたときは、生活そのものが崩れてしまうのではないかと心配になるものです。

結論からいえば、借金があるだけで、すぐに差し押さえが始まるわけではありません。

民間の借金では、通常、債権者が裁判所の手続を進めて、強制執行ができる状態になってから差し押さえに進みます。一方で、税金などの滞納は、民間の借金とは仕組みが異なり、より早く差し押さえの問題が現実化することがあります。

この記事では、借金と差し押さえの関係をできるだけわかりやすく整理しながら、差し押さえの対象になる財産、差し押さえまでの流れ、差し押さえを避けるための考え方を解説します。

放置すると状況は悪化しやすいですが、早めに知っておけば取れる対策はあります。

借金があるとすぐ差し押さえされるのか

借金をしただけでは差し押さえにはならない

まず知っておきたいのは、借金をしているだけで、いきなり財産が差し押さえられるわけではないという点です。

たとえば、クレジットカード、カードローン、消費者金融、個人間の貸し借りなどの民間債務では、返済が遅れた直後に強制的な差し押さえが始まることは通常ありません。債権者が差し押さえを行うには、判決、和解調書、公正証書、仮執行宣言付支払督促など、法律上の根拠になる書面を整えたうえで、裁判所を通じて強制執行の手続を進める必要があります。

つまり、借金と差し押さえの間には、一定の手続があります。

支払いが遅れる、督促が来る、請求が強まる、裁判や支払督促に進む、その後に差し押さえの可能性が出てくる、という流れです。

そのため、返済が遅れた時点ではまだ対処の余地があります。逆にいえば、督促や裁判所からの書類を放置していると、本人が何もしていない間に手続だけが進み、差し押さえが現実のものになります。とくに裁判所から届く書類は、怖いから見ないでは済みません。人は見なければ消えると思いがちですが、たいてい消えるのは選択肢のほうです。

税金や公的な滞納は流れが違う

注意したいのは、税金や国民健康保険料などの公的な滞納です。

これらは、一般的な借金とは違って、裁判を経ずに差し押さえへ進める仕組みがあります。国税庁の案内では、督促状または納付催告書を発した日から起算して10日を経過した日までに完納しないときは、差し押さえをすることができるとされています。これは、民間の借金よりも差し押さえが現実化しやすいことを意味します。

そのため、「借金と同じ感覚で少し様子を見よう」と考えるのは危険です。税金や公的料金の滞納は、相談や分納の余地がある場合でも、無視を続けると状況が一気に悪化しやすい分野です。

差し押さえとは何か

差し押さえは借金回収のための法的手続

差し押さえとは、債権者が法律に基づいて債務者の財産を押さえ、借金の回収に充てるための手続です。

裁判所の民事執行手続では、給与、預金、不動産などの財産を差し押さえ、必要に応じて換価し、そこから債権回収を行う仕組みが用意されています。

単なる取り立ての脅しではなく、正式な法的手続として行われるのが差し押さえです。

借金問題でとくに多いのは、給与の差し押さえと預金口座の差し押さえです。これらは生活への影響が大きいため、差し押さえと聞いて多くの人が真っ先に不安を感じる部分でもあります。

差し押さえには段階がある

差し押さえは、ある日突然ゼロから始まるものではありません。

通常は、債権者が法的手続をとり、裁判所が差押命令を出し、それが勤務先や金融機関などの第三債務者に送達されることで効力が生じます。

給与の差し押さえであれば勤務先、預金差し押さえであれば銀行に通知が届きます。この段階になると、借金問題が本人だけの問題ではなくなり、生活や職場にも影響が及びやすくなります。

差し押さえの対象になりやすい財産

給与

差し押さえの対象として、もっとも身近で現実的なのが給与です。

裁判所の案内によると、給料の差し押さえは原則として給料の4分の1までで、月給の手取額が44万円を超える場合には、33万円を除いた金額が差し押さえの対象になります。

つまり、給料全額が取られるわけではありませんが、毎月の収入の一部が継続的に押さえられる可能性があります。

給与差し押さえの怖さは、生活費が減ることだけではありません。勤務先に差押命令が届くため、会社に借金問題を知られる可能性が高い点にもあります。

会社がそれだけで解雇できるわけではないとしても、精神的な負担は大きいものになります。

預金口座

銀行口座の預金も差し押さえの対象になります。

預金差し押さえが行われると、差押え時点で口座に入っている金額の範囲で回収が進む可能性があります。

とくに、生活費のために残していたお金や、給与が振り込まれた直後の残高が問題になることもあります。

原資が給与や年金であっても、口座に入った後は預金として扱われ、差し押さえの問題になり得るため、「生活費だから絶対に守られる」と思い込まないことが大切です。

不動産や自動車

持ち家や土地などの不動産も、差し押さえの対象になることがあります。

不動産の場合は、強制競売の手続に進む可能性があります。また、自動車などの資産性がある動産も、状況によっては執行の対象になります。

借金問題を甘く見ていると、「給料だけの話だろう」と考えがちですが、財産の内容によっては生活基盤そのものに影響する可能性があります。

差し押さえされない財産はあるのか

生活を守るための差押禁止の仕組みがある

差し押さえというと、何もかも取られてしまうイメージを持つ人もいますが、実際には法律で生活を守るための差押禁止の仕組みが設けられています。

法テラスの案内では、給料や賞与のうち手取額の4分の3に相当する部分、手取額が44万円を超える場合は33万円までの部分などが差押禁止債権にあたると説明されています。退職金についても一定の範囲で差押禁止の考え方があります。

つまり、通常の借金による給与差し押さえでは、生活に必要な最低限の部分まで無制限に取られるわけではありません。

ただし、ここで安心しすぎるのは危険です。差し押さえされない部分があることと、差し押さえ自体が起きないことは別です。

毎月の給料から一部が差し引かれる状態が続けば、家計へのダメージは小さくありません。

養育費などは差し押さえ範囲が広がる

一般の借金とは異なり、養育費や婚姻費用の請求では、差押禁止の範囲が通常より狭くなります。

法テラスでは、請求債権が養育費や婚姻費用の場合、差押禁止範囲が2分の1に縮減されると案内しています。

つまり、通常の借金よりも広い範囲で給与差し押さえが認められやすいということです。

この点からも、差し押さえは一律ではなく、借金の性質や請求の内容によって扱いが異なることがわかります。

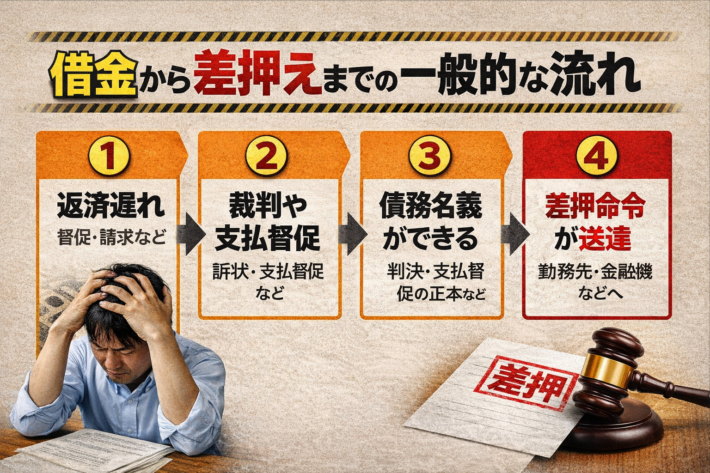

借金から差し押さえまでの一般的な流れ

返済遅れから督促へ

差し押さえのスタートは、たいてい返済遅れです。

最初の段階では、電話や書面による督促、残高確認、一括請求の通知などが行われるのが一般的です。この時点で債権者と話し合いができれば、すぐに差し押さえの話には進まないこともあります。

しかし、ここで何もしないまま放置すると、債権者は法的手続を取りやすくなります。

支払督促や訴訟に進む

債権者が裁判所を利用する手続として、支払督促や訴訟があります。

支払督促では、債務者は支払督促正本を受け取ってから2週間以内に督促異議を申し立てることができます。異議があれば通常訴訟に移行しますが、異議を出さずに放置すると、債権者は仮執行宣言の申立てができ、その後、強制執行の申立てが可能になります。

この2週間は非常に重要です。裁判所から届いた書類を放置すると、借金の内容に争いがあっても、自動的に手続が進みやすくなります。

債務名義ができる

差し押さえの前提になるのが、債務名義です。

債務名義には、確定判決、和解調書、公正証書、仮執行宣言付支払督促などがあります。これらがあることで、債権者は裁判所を通じて差し押さえの申立てを行えるようになります。

この段階まで来ると、差し押さえはかなり現実的な問題になります。逆にいえば、ここに至る前に専門家へ相談することが非常に重要です。

差押命令が送達される

裁判所が申立てに理由があると認めると、差押命令が出され、債務者と第三債務者に送達されます。そして、差押命令が第三債務者に送達された時点で差し押さえの効力が生じます。

給与なら勤務先、預金なら金融機関が第三債務者です。この段階になると、本人が知らないうちにというより、生活に直接影響が出る形で事態が表に出ます。

債権者はどうやって財産を把握するのか

財産がわからなくても調べられる制度がある

「口座番号が知られていないから大丈夫」「勤務先が変われば逃げ切れる」と考える人もいますが、現在はそう簡単ではありません。

近年は、債務者の財産を調べるための制度が整えられており、債権者は一定の条件のもとで、財産開示手続や第三者からの情報取得手続を利用できます。これにより、預貯金、不動産、給与に関する情報などを把握できる場合があります。

つまり、財産を隠せば終わるという時代ではありません。借金問題は、逃げるほど解決から遠ざかります。残念ですが、制度のほうが少しずつ賢くなっています。

差し押さえを避けるために取るべき対策

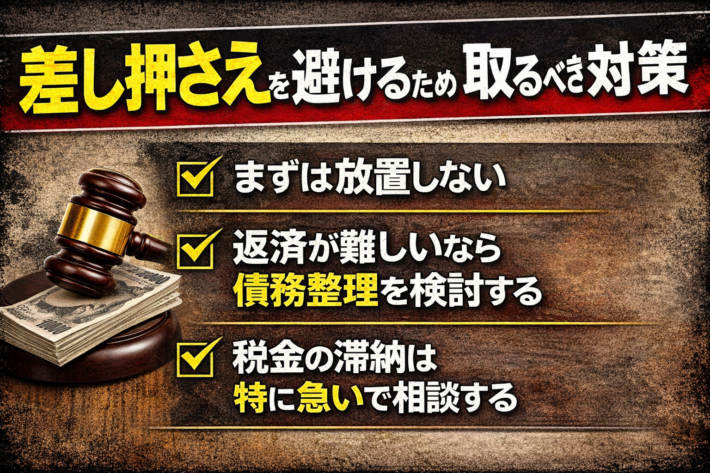

まずは放置しない

差し押さえを避けるうえで最も大切なのは、放置しないことです。

督促状、請求書、裁判所からの支払督促や訴状などを見て見ぬふりをすると、相手に有利な形で手続が進みやすくなります。とくに支払督促には異議申立ての期限があるため、届いたらすぐ確認する必要があります。

返済が難しいなら債務整理を検討する

すでに返済が苦しく、今後も立て直しが難しいなら、任意整理、個人再生、自己破産といった債務整理を早めに検討することが大切です。

差し押さえが始まる前であれば、専門家に相談することで取れる対応は増えます。逆に、差し押さえ直前や差し押さえ後になると、選択肢が限られやすくなります。

税金の滞納は特に急いで相談する

税金や国民健康保険料などの滞納は、民間の借金より差し押さえに進みやすいため、特に早く動く必要があります。

払えないときは、自治体や税務署に相談し、分納や猶予の可能性を確認することが重要です。何もしないまま10日経過で必ず即日差し押さえという意味ではありませんが、差し押さえが可能な状態に入るという点で、放置のリスクは高いといえます。

借金と差し押さえでよくある誤解

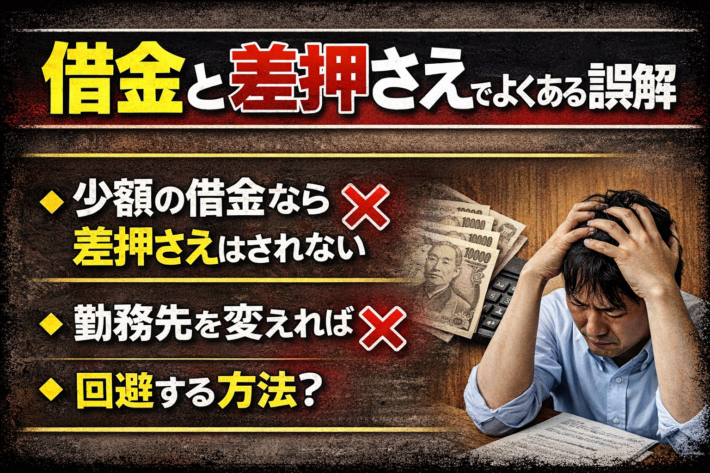

少額の借金なら差し押さえされないわけではない

借金額が小さいから差し押さえはされない、と決めつけるのは危険です。

実際に差し押さえまで進むかどうかは、債権者の判断や費用対効果にも左右されますが、法的には債務名義が整えば差し押さえの申立ては可能です。少額でも長期延滞によって遅延損害金などが積み上がることもあるため、軽く考えないことが重要です。

勤務先を変えれば終わるわけではない

給与差し押さえを避けるために、勤務先を変えればなんとかなると考える人もいます。しかし、退職した会社からの給与差し押さえができなくなっても、借金そのものが消えるわけではありません。新しい勤務先や預金口座が把握されれば、再び差し押さえが問題になる可能性があります。

借金と差し押さえに不安がある人が知っておきたいこと

差し押さえは、突然の天罰のように降ってくるものではありません。多くの場合、返済遅れ、督促、法的手続、差押命令という流れがあります。つまり、差し押さえに至る前に動く余地があるということです。

そしてもう一つ大切なのは、差し押さえが怖いからこそ、借金問題を一人で抱え込まないことです。怖さから放置すると、選択肢は減ります。逆に、早めに相談すれば、家計の立て直しや債務整理によって生活再建につながる可能性があります。

借金問題は、恥ではありません。放置が危険なだけです。再出発したいなら、現状を正しく知り、必要な手続を早めに選ぶことが何より大切です。

まとめ

借金と差し押さえの関係を整理すると、次のようになります。

民間の借金は、返済が遅れただけですぐ差し押さえになるわけではありません。通常は、裁判や支払督促などを経て、債務名義が整ったあとに差し押さえへ進みます。

差し押さえの対象になりやすいのは、給与、預金、不動産などです。ただし、給料の全額が取られるわけではなく、生活を守るための差押禁止の仕組みがあります。

一方で、税金などの滞納は、民間の借金とは違い、裁判を経ずに差し押さえへ進める制度になっています。こちらは特に早めの相談が重要です。

借金問題で大切なのは、差し押さえを過度に恐れて固まることではなく、差し押さえに至る前に動くことです。請求や裁判所からの書類を放置せず、必要であれば専門家や公的窓口に相談することが、生活再建への最短ルートになります。

参照元

裁判所「債権執行(債務名義に基づく差押え)」

https://www.courts.go.jp/saiban/syurui/syurui_minzi/minzi_25_08/index.html

裁判所「支払督促」

https://www.courts.go.jp/saiban/syurui/syurui_minzi/minzi_25_22/index.html

裁判所「強制執行の申立てをされる方のために」

https://www.courts.go.jp/vc-files/courts/leaf/dc3.pdf

国税庁「第47条関係 差押えの要件」

https://www.nta.go.jp/law/tsutatsu/kihon/chosyu/05/01/01/047/01.htm

国税庁「国税徴収法」

https://www.nta.go.jp/taxes/zeirishi/zeirishishiken/point2022/08.htm

法テラス「差し押さえることができない『債権』には、どのようなものがありますか。」

https://www.houterasu.or.jp/site/faq/saiban-shikko-003.html