免責不許可事由とは?自己破産で借金が免除されないケースと対処法をわかりやすく解説

借金の返済がどうしても難しくなったとき、解決策のひとつとして検討されるのが自己破産です。

自己破産をすると、すべての借金が自動的にゼロになると思っている方もいますが、実際にはそう単純ではありません。自己破産では、裁判所が「免責」を認めてはじめて、原則として借金の支払い義務が免除されます。

このとき重要になるのが「免責不許可事由」です。

免責不許可事由とは、自己破産を申し立てても、裁判所が借金の免除を認めない可能性がある事情のことをいいます。たとえば、財産を隠したり、ギャンブルや浪費で借金を膨らませたり、一部の債権者だけに返済したりした場合は、免責が認められにくくなることがあります。

ただし、免責不許可事由があるからといって、必ず免責されないわけではありません。事情の内容や程度、その後の生活状況、申立てに至る経緯などが総合的に見られ、最終的に裁判所が免責を認めるケースもあります。

この記事では、免責不許可事由の意味、具体例、よくある誤解、自己破産を考えている人が注意したいポイントまで、初めての方にもわかりやすく解説します。

借金問題の解決を考えている方にとって、正しい知識を知ることはとても大切です。

焦って判断する前に、まずは全体像をしっかり押さえておきましょう。

免責不許可事由とは何か

免責不許可事由とは、自己破産の手続をしても、裁判所が借金の支払い義務を免除しないと判断する原因となる事情のことです。

自己破産には大きく分けて二つの意味があります。ひとつは、支払いができない状態にあることを前提に、裁判所が破産手続を開始することです。もうひとつは、その後に残った借金について、法律上の支払い義務を免除してもらうことです。この後者が「免責」です。

つまり、自己破産の申立てをしただけで借金が当然に消えるわけではありません。裁判所が免責を許可するかどうかを判断し、その許可決定が確定してはじめて、原則として借金の返済義務が免除されます。

ところが、申立人に一定の問題行為がある場合には、裁判所が「免責を認めるのは相当ではない」と判断することがあります。このとき問題になるのが免責不許可事由です。

借金問題で苦しくなると、手元のお金を何とか守ろうとしたり、身近な人にだけ先に返したり、カードを限界まで使ってしまったりすることがあります。しかし、その行動が後から見ると免責判断に不利に働くことがあります。追い込まれたときほど、自己判断で動くと余計に話がこじれやすいものです。

自己破産における「免責」の意味

免責とは、裁判所が借金の支払い義務を法的に免除することです。

自己破産は、単に借金を整理する手続ではありません。返済不能となった人について、財産関係を法的に整理し、必要に応じて債権者に公平に配当したうえで、生活再建のために残った債務の支払い義務を免除する制度です。

そのため、自己破産の本当のゴールは「申立てをすること」ではなく、「免責許可決定を得ること」にあります。逆にいえば、破産手続そのものが進んでも、免責が許可されなければ、借金の支払い義務がそのまま残る可能性があります。

ここで大切なのは、免責は誰にでも自動的に認められるものではないという点です。裁判所は、借金を負った原因や、その後の対応、申立てに対する誠実さなどを見ながら判断します。だからこそ、免責不許可事由の内容を知っておくことが重要です。

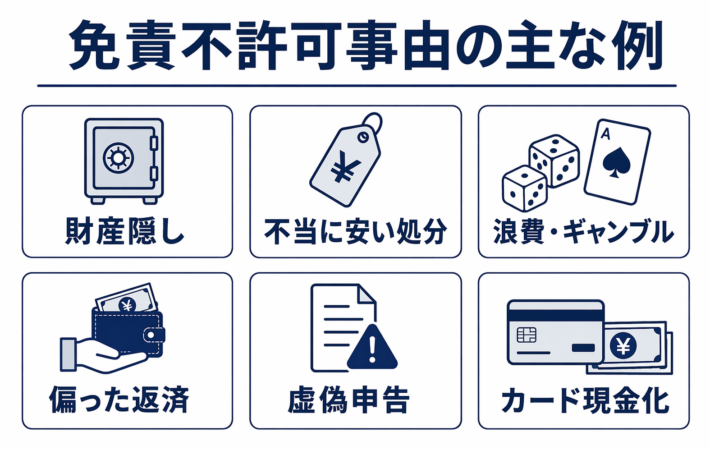

免責不許可事由の主な例

財産を隠す、壊す、勝手に移す

代表的なのが財産隠しです。

たとえば、預金の存在を隠す、解約返戻金のある保険を申告しない、車や貴金属などの財産を家族名義に移すといった行為は、免責不許可事由として問題になる可能性があります。裁判所や債権者に見つからなければ大丈夫だろうと考える人もいますが、その発想自体が危険です。

自己破産は、債権者への公平な配当という考え方が土台にあります。本来、債権者全体に向けて扱われるべき財産を、申立人が勝手に隠したり処分したりすれば、制度の公平性が失われます。そのため、財産隠しは非常に厳しく見られます。

財産を不当に安く処分する

価値のある財産を、著しく安い金額で処分する行為も問題です。

たとえば、時価に比べて明らかに安い価格で車を知人に売る、換価価値のある品物を身内に格安で譲るといった行為は、債権者に回るべき利益を減らすものと見られます。

本人としては「急いでいた」「現金が必要だった」という事情があるかもしれませんが、客観的に見て不自然な処分は説明が難しくなります。自己破産を考え始めた段階で財産を売却したい場合は、自分だけで判断せず、専門家に確認することが大切です。

浪費やギャンブルで借金を増やした

免責不許可事由としてよく知られているのが、浪費やギャンブルによる借金です。

たとえば、パチンコ、競馬、競輪、カジノ的な賭博行為、過度なショッピング、収入に見合わない飲食や遊興費などで多額の借金を作った場合、免責判断で不利になることがあります。

ただし、ここは誤解されやすい点です。ギャンブルや浪費があれば、必ず自己破産できないわけではありません。借金全体に占める割合、その後の反省状況、生活の立て直し、現在は浪費をやめているかなどが総合的に見られます。

過去に問題行動があったとしても、その後に家計管理を改め、手続にも誠実に対応していれば、裁判所が免責を認める余地はあります。

一部の債権者だけに返済する

破産前に、家族や友人、知人、勤務先など特定の相手にだけ優先して返済する行為も注意が必要です。

借金を返せなくなったとき、「迷惑をかけたくない相手にだけ先に返したい」と考えることは珍しくありません。しかし、自己破産では債権者を公平に扱うことが求められるため、一部の債権者だけに返済する行為は偏った弁済として問題になることがあります。

たとえば、親族からの借入れだけ返す、勤務先から借りたお金だけ優先して返す、保証人付きの借金だけ先に処理しようとする、といったケースです。気持ちとしては理解できても、法的には他の債権者との公平を害することになります。

裁判所にうそを言う、必要書類を隠す

裁判所に提出する申立書や債権者一覧表、家計収支表、通帳資料などに虚偽がある場合も、免責に大きく影響します。

たとえば、借入先を一部だけ外す、財産を記載しない、使途を偽る、通帳の提出を避ける、名義預金を隠すなどは典型例です。自己破産は書類審査と事実確認が非常に重要な手続ですから、少しでも不自然な点があると追加説明を求められたり、手続が複雑化したりします。

「この借入先だけは知られたくない」「家族に迷惑がかかるから書かないでおこう」といった判断は危険です。後から判明すれば、手続全体への信用を失う原因になります。

クレジットカードの現金化や換金行為

クレジットカードで商品を購入し、それをすぐ売却して現金を得るような行為も、免責判断で不利になりやすいです。

いわゆる「買い物枠の現金化」は、資金繰りに困った人が手を出しがちな方法ですが、自己破産を考える段階では特に避けるべき行為です。本来、ショッピング枠は商品購入のためのものなので、現金取得目的で利用すれば不自然な借入れと見られやすくなります。

短期的には目先の資金が得られても、後の自己破産手続で不利になるおそれがあるため、結果として自分をさらに追い込むことになりかねません。

返済できないと知りながら新たに借りる

すでに返済不能に陥っていると自分でわかっていながら、さらに借入れを重ねる行為も問題になります。

たとえば、収入状況から見て返済見込みがないのにカードローンを増やす、自己破産するつもりで最後にカードを使い切る、返済不能なのに新たな借入れを申し込むなどです。これらは、最初から返済意思や返済可能性に乏しい借入れと評価される可能性があります。

借金が限界に近づいているときほど、「あと少し借りれば何とかなる」と考えてしまいがちです。しかし、その延命措置が後で大きな不利益につながる場合があります。苦しいときほど、新たに借りるのではなく相談する方向に切り替えることが大切です。

過去7年以内に免責を受けている

過去に自己破産や一定の再生手続で免責等を受けてから7年以内の場合も、免責不許可事由として扱われます。

これは、短期間に何度も同じ制度を利用することを防ぐ趣旨があります。ただし、この場合も一律に絶対不可というわけではなく、事情を総合的に見て裁判所が免責を認めることがあります。

たとえば、前回の破産とは別の事情で生活が急変した場合や、本人の責任だけでは説明できない事情がある場合には、個別判断がされることがあります。

免責不許可事由があっても必ず免責されないわけではない

ここはとても大事なポイントです。

免責不許可事由があると、確かに免責判断では不利になります。しかし、該当しそうな事情があるというだけで、ただちに免責が不可能と決まるわけではありません。実際には、裁判所がさまざまな事情を踏まえて最終判断をします。

これを一般に「裁量免責」と呼びます。たとえば、過去に浪費やギャンブルがあったとしても、その後に浪費をやめ、家計を立て直し、手続にも誠実に協力している場合には、裁判所が免責を認める可能性があります。

裁量免責で見られやすいのは、主に次のような点です。

・問題行為の内容や程度がどれほど重いか

・借金が増えた事情にやむを得ない背景があったか

・現在は同じ行為をやめているか

・収入や支出の管理が改善しているか

・裁判所や破産管財人に誠実に協力しているか

・申立ての中で事実を正直に説明しているか

過去に失敗があったとしても、その後の行動が誠実であれば評価は変わり得ます。逆に、問題が軽くても、隠し事やごまかしがあると厳しく見られやすくなります。

免責不許可事由と非免責債権の違い

この二つは混同されやすいですが、意味はまったく異なります。

免責不許可事由とは、そもそも免責が認められない可能性がある事情です。一方、非免責債権とは、たとえ免責が許可されても支払い義務が残る債権のことです。

代表的な非免責債権としては、税金、悪意の不法行為に基づく損害賠償、生命や身体を害した不法行為に関する一定の損害賠償、婚姻費用、養育費、扶養義務に関する請求権、使用人の給料請求権、罰金などがあります。

つまり、免責不許可事由がないからといって、すべての支払い義務が完全になくなるわけではありません。自己破産を検討するときは、どの債務が免責の対象になり、どの債務が残る可能性があるのかも含めて確認することが大切です。

免責不許可事由でよくある誤解

ギャンブルが原因なら絶対に自己破産できない?

絶対ではありません。

ギャンブルや浪費は免責不許可事由になり得ますが、事情次第では裁量免責が認められる場合があります。大事なのは、現在も同じ行為を続けているかどうか、生活改善に取り組んでいるかどうか、手続に誠実かどうかです。

家族への返済は善意だから問題ない?

気持ちは善意でも、法的には問題になることがあります。

自己破産では債権者の公平が重視されるため、家族や知人だけに優先して返済すると、偏った弁済と評価される可能性があります。感情的には理解しやすい行動でも、手続上は不利になることがある点に注意が必要です。

一部の借金を隠しても大丈夫?

大丈夫ではありません。

債権者を意図的に外したり、都合の悪い借入先だけ記載しなかったりする行為は、免責不許可事由として問題になるだけでなく、免責後も支払い義務が残る原因になることがあります。隠したことで状況が良くなることはほとんどありません。

財産が少ししかないなら申告しなくてもよい?

金額の大小にかかわらず、正確な申告が必要です。

預金、保険、退職金見込額、車、貴金属、仮払い金、名義預金など、判断に迷うものがあっても、まずは開示して相談する姿勢が重要です。自分で勝手に「これは関係ない」と決めるのは危険です。

自己破産を考えている人が今すぐ注意したいこと

新たな借入れを止める

返済不能と感じ始めた段階で、まずやるべきことは新たな借入れを止めることです。借りてしのぐ行動を続けると、状況が悪化するだけでなく、後の免責判断にも影響しかねません。

クレジットカードの利用を見直す

ショッピング枠の現金化はもちろん、破産前提でのカード利用や、必要性の低い高額購入も避けるべきです。利用履歴は後から確認されるため、不自然な取引は説明を求められます。

債権者を漏れなく整理する

消費者金融、銀行、クレジットカード会社だけでなく、携帯端末の分割払い、家賃滞納、勤務先からの借入れ、個人からの借金なども含めて整理することが必要です。抜け漏れがあると手続に支障が出ることがあります。

財産を動かさない

預金を家族に移す、車を売る、保険を解約するなど、財産に関する動きは後で問題になることがあります。必要がある場合でも、先に専門家へ相談した方が安全です。

通帳や資料を保管する

通帳、給与明細、源泉徴収票、保険証券、借入明細、請求書、督促状など、申立てに必要な資料は早めに集めておくことが大切です。資料がそろっているほど、正確な説明がしやすくなります。

早めに専門家へ相談する

免責不許可事由に当たりそうな事情がある場合こそ、早めの相談が重要です。自分ではもう無理だと思っていても、実際には裁量免責の可能性があるケースもあります。逆に、軽い問題だと思って放置していると、不利な事情が増えてしまうこともあります。

免責不許可事由が心配なときの考え方

免責不許可事由があるかもしれないと不安になったとき、最も避けたいのは隠すことです。

自己破産では、完璧な経歴よりも、事実を正確に出して誠実に手続へ向き合うことが重視されます。過去に浪費があった、家族に返済してしまった、カードを使いすぎたなど、後ろめたい事情がある人ほど、申立ての場でごまかしたくなるかもしれません。しかし、そのごまかしの方が後で大きな問題になりやすいのが実際のところです。

大切なのは、何が起きたかを整理し、いつ、どこから、いくら借り、どう使い、なぜ返せなくなったのかを正直に説明できる状態にしておくことです。事情が整理されていれば、専門家も適切な方針を立てやすくなります。

まとめ

免責不許可事由とは、自己破産を申し立てても、裁判所が借金の免除を認めない可能性がある事情のことです。代表例としては、財産隠し、不当に安い財産処分、浪費やギャンブル、特定の債権者だけへの返済、虚偽申告、クレジットカード現金化、返済不能と知りながらの借入れ、過去7年以内の免責などがあります。

ただし、該当する事情があるからといって、必ず免責が認められないわけではありません。裁判所は、その事情の重さや経緯、その後の生活改善、申立てへの誠実な対応などを総合的に見て判断します。

自己破産を考え始めた段階では、借入れを増やさないこと、財産を勝手に動かさないこと、債権者を隠さないこと、そして早めに専門家へ相談することが重要です。借金問題は、追い込まれるほど判断を誤りやすくなります。だからこそ、自己流でなんとかしようとせず、正しい情報に基づいて行動することが再出発への近道です。

参照URL

e-Gov法令検索 破産法

https://laws.e-gov.go.jp/law/416AC0000000075

法テラス 自己破産で免責決定がされないのは、どういう場合ですか。

https://www.houterasu.or.jp/site/faq/syakkin-hasan-011.html

法テラス 免責許可決定が確定すると、すべての債権は免責されるのでしょうか。

https://www.houterasu.or.jp/site/faq/syakkin-hasan-010.html

法テラス 債務、貸付(やさしい日本語)

https://www.houterasu.or.jp/site/yasasiinihongo/saimu-kashitsuke.html

裁判所 破産・免責手続のあらまし

https://www.courts.go.jp/matsue/vc-files/matsue/2023/20240115_hasanzikensyosiki/1_hasantetudukinoaramashi_moushitateshokinyuuyouryou.pdf

裁判所 破産・免責申立書の書き方と留意事項

https://www.courts.go.jp/sapporo/vc-files/sapporo/file/hasan_saisei/R6.1_moushitatesyonokakikata.pdf