【PR】本記事はアフィリエイト広告を含みます。

特定調停とは?他の債務整理との違いを徹底解説|任意整理・個人再生・自己破産との比較と選び方

借金の返済が厳しくなったとき、多くの人が「もう自己破産しかないのでは」と不安になります。

しかし、債務整理にはいくつかの方法があり、その中に特定調停(とくていちょうてい)という選択肢があります。

特定調停は、裁判所を通じて借金の返済条件を見直す制度です。任意整理や自己破産ほど広く知られていませんが、状況によっては有効な解決策になります。

この記事では、

-

特定調停とは何か

-

任意整理・個人再生・自己破産との違い

-

メリット・デメリット

-

手続きの流れ

-

信用情報への影響

-

どんな人に向いているか

を、できるだけ専門用語を避けながら、実務上のポイントも含めて解説します。

特定調停とは何か

特定調停とは、簡易裁判所に申し立てを行い、調停委員を介して債権者と返済条件を話し合う手続きです。

法的には「特定債務等の調整の促進のための特定調停に関する法律」に基づく制度で、多重債務者の救済を目的としています。

特徴は次の通りです。

-

簡易裁判所が関与する

-

調停委員が中立の立場で仲介する

-

原則として将来利息のカットを目指す

-

元本を分割で返済する形が基本

-

弁護士を依頼せず本人申立ても可能

任意整理と似ていますが、裁判所が間に入る点が大きな違いです。

特定調停の仕組み

申立人(借金をしている人)が、債権者の所在地を管轄する簡易裁判所に申し立てを行います。

その後の流れはおおむね以下の通りです。

-

申立書の提出

-

期日の指定

-

調停委員との面談

-

債権者との条件調整

-

合意成立(調停調書作成)

調停委員は、収入や生活費、家族構成などを確認し、現実的に返済できる金額をもとに調整案を作成します。

合意が成立すると作成される「調停調書」は、確定判決と同様の効力を持ちます。つまり、合意どおりに支払わなければ、強制執行の対象になる可能性があります。

申立て後の取り立てはどうなる?

特定調停の申立てが受理され、債権者に通知されると、法律上、債権者が弁済を要求することは禁じられます。

これにより、督促の電話や請求書が止まることが一般的です。

精神的な負担が軽くなる点は、大きなメリットの一つです。

特定調停の費用

特定調停は、債務整理の中でも比較的費用が低額です。

目安としては、

-

収入印紙:債権者1社につき500円

-

郵便切手代:各裁判所の指定額

となります。

弁護士に依頼する場合は別途費用がかかりますが、本人申立てであれば数千円〜数万円程度で済むケースが一般的です。

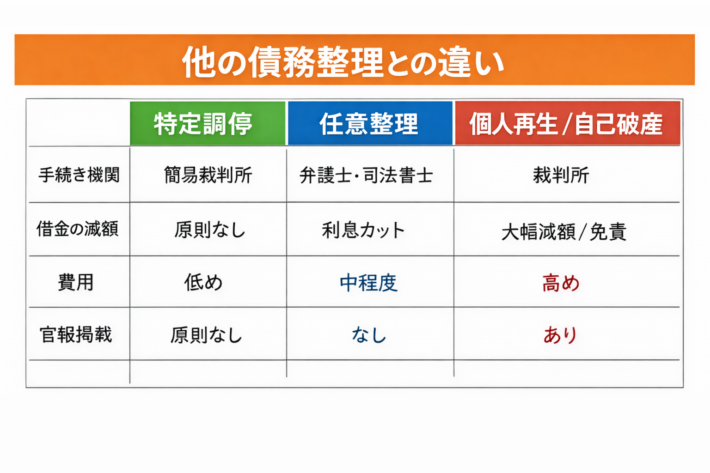

他の債務整理との違い

任意整理との違い

任意整理は、弁護士や司法書士が債権者と直接交渉する手続きです。

| 項目 | 特定調停 | 任意整理 |

|---|---|---|

| 手続き機関 | 簡易裁判所 | 裁判所を使わない |

| 仲介者 | 調停委員 | 弁護士など |

| 費用 | 比較的安い | 専門家費用が必要 |

| 強制力 | 調停調書に強制力 | 和解契約 |

特定調停は費用を抑えられる反面、自分で出廷する必要があります。

個人再生との違い

個人再生は、裁判所を通じて借金を大幅に減額する制度です。

借金が500万円ある場合、条件次第では100万円程度まで減額される可能性があります。

一方、特定調停は原則として元本は減らず、将来利息のカットが中心です。

| 項目 | 特定調停 | 個人再生 |

|---|---|---|

| 元本減額 | 原則なし | 大幅減額可能 |

| 手続きの複雑さ | 比較的簡易 | 複雑 |

| 官報掲載 | 原則なし | あり |

借金総額が大きく、元本の返済自体が困難な場合は個人再生の方が適しています。

自己破産との違い

自己破産は、支払い義務そのものを免除してもらう制度です。

| 項目 | 特定調停 | 自己破産 |

|---|---|---|

| 借金の扱い | 分割返済 | 原則免責 |

| 財産処分 | 基本なし | 一定額以上は処分 |

| 職業制限 | なし | 一部あり |

| 官報掲載 | 原則なし | あり |

返済能力がある人は特定調停、返済が不可能な人は自己破産が検討対象になります。

返済期間の目安

返済期間は家計状況や債権者の合意内容によって異なります。

実務上は3年〜5年程度の分割返済が目安とされることが多いですが、必ずしも一律ではありません。

重要なのは、「現実的に払い続けられる金額であるかどうか」です。

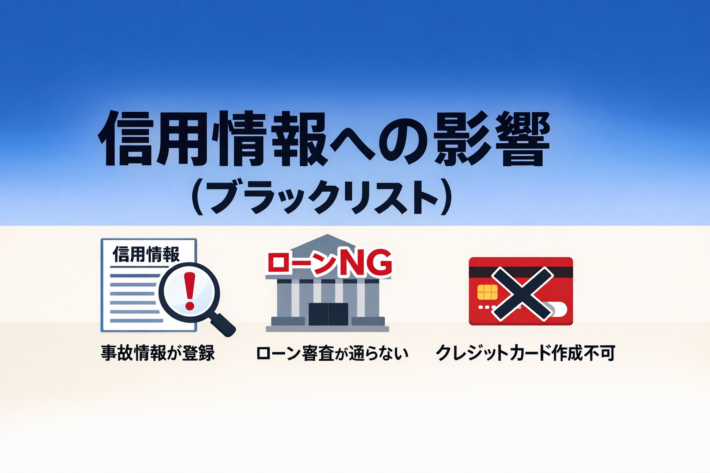

信用情報への影響(ブラックリスト)

特定調停を行うと、信用情報に事故情報が登録される可能性があります。

登録期間は信用情報機関によって異なりますが、一般的には、

-

契約期間中および契約終了後5年以内

-

契約終了(完済)から5年を超えない期間

などとされています。

つまり、「一律5年」と断定はできませんが、完済後おおむね5年前後は新規借入やクレジットカード作成が難しくなる可能性が高いと理解しておくのが現実的です。

ただし、期間経過後は再び金融取引が可能になるケースも多く、永久に信用が失われるわけではありません。

特定調停のメリット

-

費用が安い

-

将来利息のカットが期待できる

-

財産を手放さずに済む

-

取り立てが止まる

-

法的に整理できる安心感

特定調停のデメリット

-

元本は原則減らない

-

平日に裁判所へ出廷が必要

-

信用情報に影響が出る

-

支払いを怠ると強制執行の可能性

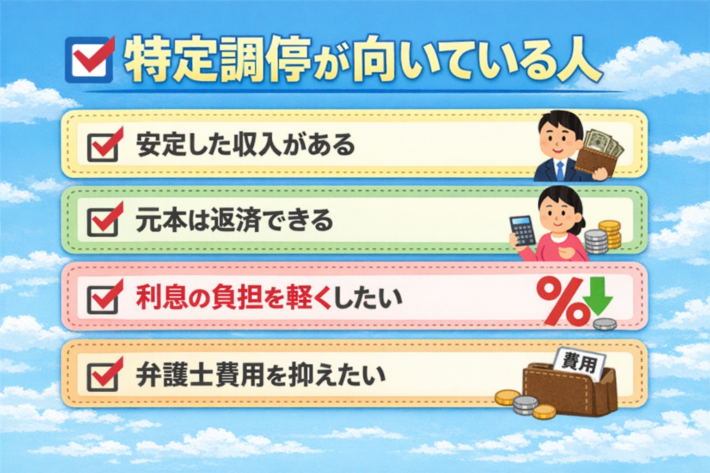

特定調停が向いている人

次のような方に向いています。

-

安定した収入がある

-

元本は返済可能

-

利息負担を軽減したい

-

弁護士費用を抑えたい

逆に、収入がない、借金総額が大きすぎる場合は、個人再生や自己破産の方が適しています。

債務整理を選ぶ前に考えるべきこと

債務整理は「どれが正解」というものではありません。

大切なのは、

-

毎月いくらなら無理なく返せるか

-

今後の収入は安定しているか

-

家や車を守りたいか

-

早期に借金をゼロにしたいか

といった現実的な視点です。

借金問題は放置すると遅延損害金が増え、状況が悪化します。早めの対応が選択肢を広げます。

貸主には申し訳ないですが、返済できなくなってしまった以上決断する必要があります。

まとめ|特定調停は「返せる人のための整理方法」

特定調停は、

-

元本は返せる

-

でも利息が重い

-

できるだけ費用をかけずに整理したい

という人に適した制度です。

一方で、返済そのものが不可能な場合は、個人再生や自己破産の検討が必要です。

信用情報への影響は避けられませんが、一定期間が経過すれば再スタートは可能です。

借金問題は人生の終わりではありません。正しい知識を持ち、自分に合った方法を選ぶことが再出発への第一歩です。

参照元・公式情報

特定債務等の調整の促進のための特定調停に関する法律

https://laws.e-gov.go.jp/

裁判所 公式サイト(特定調停手続案内)

https://www.courts.go.jp/

株式会社シー・アイ・シー(CIC)信用情報の保有期間

https://www.cic.co.jp/

一般社団法人 全国銀行協会(全国銀行個人信用情報センター)

https://www.zenginkyo.or.jp/

Posted by 再出発カードラボ