年金生活者の債務整理とは?年金だけでもできる対処法と手続きの選び方

老後は収入が大きく増える見込みが少ない一方で、生活費、医療費、介護費、住居費などの負担は続きます。

現役時代には何とか回っていた家計でも、退職後に年金中心の生活へ切り替わることで、借金の返済が急に重く感じられるようになることは珍しくありません。

最初はクレジットカードの支払いを少し先延ばしする程度だったとしても、その状態が続けば、やがてカードローンやリボ払いに頼るようになり、気づいたときには返済のために借りる生活へ入り込んでしまうことがあります。

年金生活者の借金問題は、単なる家計の赤字では済まないことがあります。

高齢になるほど働いて収入を増やす選択肢は限られ、病気や介護の問題も重なりやすいため、返済の立て直しが難しくなりやすいからです。だからこそ、返済が苦しいと感じた時点で「年金暮らしだからどうしようもない」と諦めるのではなく、法的な整理も含めて現実的な方法を考えることが大切です。

そこで知っておきたいのが債務整理です。債務整理とは、借金の返済方法や負担を見直し、生活再建を目指すための法的・準法的な手続の総称です。

裁判所の資料でも、債務整理には任意整理、特定調停、個人再生、自己破産などの方法があると案内されています。つまり、借金問題は放置するしかないものではなく、制度を使って整理する道が用意されているということです。

この記事では、年金生活者でも債務整理ができるのか、どの手続が向いているのか、相談前に知っておきたい注意点、法テラスなどの相談先まで、わかりやすく整理して解説します。

年金生活者でも債務整理はできるのか

結論からいえば、年金生活者でも債務整理は可能です。

債務整理ができるかどうかは、給与所得者か年金受給者かで決まるわけではありません。重要なのは、現在の収入、毎月の支出、借金総額、資産の有無、今後の生活再建の見込みなどです。裁判所の案内でも、債務整理の利用対象を現役世代に限っているわけではなく、返済が困難になった人のための制度として整理されています。

実際、年金生活者が借金問題を抱える背景はさまざまです。退職後に収入が減ったにもかかわらず、住宅ローンや自動車ローンの返済が残っていたケース、物価上昇で生活費が足りなくなりカードローンを繰り返し利用するようになったケース、病気や入院で医療費がかさみやむなく借入れに頼ったケース、家族を助けるために保証人になってしまったケースなどがあります。

こうした状況では、「毎月きちんと返しているからまだ大丈夫」と思っていても、その実態はかなり厳しいことがあります。返済のために生活費を削り、食費や光熱費まで圧迫しているなら、すでに家計は限界に近づいていると考えるべきです。さらに、年金支給日を過ぎるとすぐ残高が減り、次の支給日までを新たな借入れでつなぐような状態であれば、借金が生活を支える構造になってしまっています。

この段階では、節約だけで解決するのは難しく、債務整理を含めた見直しが必要になります。

また、経済的に厳しい人を支援する制度として、法テラスの無料法律相談や費用立替制度があります。

法テラスでは、一定の収入・資産基準を満たす人を対象に、同一問題につき3回までの無料法律相談や、弁護士・司法書士費用の立替制度を案内しています。年金収入で生活している人でも、条件に当てはまれば利用できる可能性があります。相談費用が心配で動けない人にとって、重要な入口です。

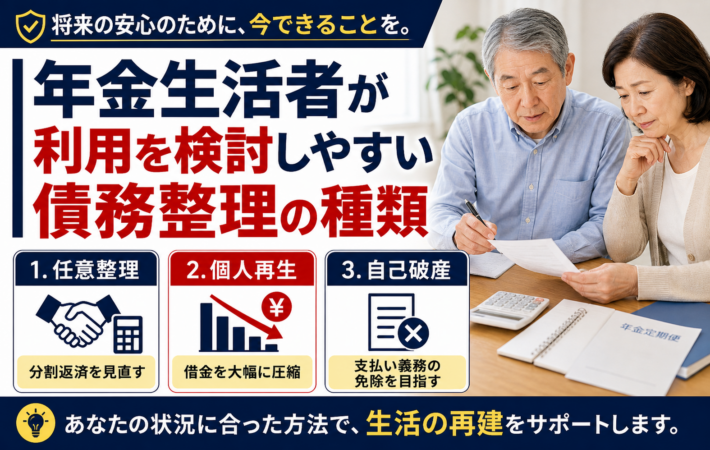

年金生活者が利用を検討しやすい債務整理の種類

任意整理

任意整理は、裁判所を通さずに、債権者と返済条件を話し合って見直す方法です。一般には、弁護士や認定司法書士に依頼して進めることが多く、将来利息や遅延損害金のカット、返済期間の延長などを交渉し、毎月の返済額を無理のない水準へ調整していきます。裁判所の資料でも、任意整理は裁判所外で行う債務整理の方法として紹介されています。

年金生活者に任意整理が向いているのは、元本を分割で返済していく余力がまだある場合です。

たとえば、年金収入から家賃や光熱費、食費、医療費などを差し引いたうえで、毎月一定額なら返済に回せるというケースでは、任意整理で立て直せる可能性があります。

ただし、任意整理は借金そのものが大きく減るわけではなく、原則として元本返済は続きます。

そのため、そもそも返済に回せる余力がほとんどない人には向いていません。年金額が少なく、生活費だけでほぼ使い切ってしまうような状況なら、任意整理を選んでも途中で行き詰まる可能性があります。名称だけ見ると穏やかに感じますが、実際には「今後も返していけるか」がはっきりしていないと難しい手続です。

個人再生

個人再生は、裁判所を利用して借金を大幅に圧縮し、原則3年、事情によっては5年程度で返済していく手続です。任意整理よりも大きく負担を軽くできる可能性がある一方で、継続的な収入が求められます。裁判所資料でも、個人再生は債務整理の主要な選択肢のひとつとして示されています。

年金生活者で個人再生を検討する場面としては、持ち家を守りたいケースが挙げられます。

住宅ローン特則などの制度が絡む場合、自宅を残しながら他の借金を整理できる余地があります。ただし、個人再生は手続後にも返済が続くため、年金収入だけで安定的に返済できるかどうかを慎重に見なければなりません。

また、個人再生は自己破産と比べて借金がすべてなくなるわけではありません。

手元資金が乏しく、医療費や介護費の負担も重い場合には、再生後の返済継続が現実的ではないこともあります。制度として使えるかどうかと、生活の中で回していけるかどうかは別問題です。

自己破産

自己破産は、支払不能になった人が裁判所を通じて借金の整理を行う手続です。

裁判所の資料では、自己の財産や収入では債務を支払えない状態にある場合に利用する制度とされ、免責許可が認められれば、多くの借金の支払義務が免除されます。

年金生活者の場合、今後大幅に収入が増える見込みが乏しいことが多いため、返済継続そのものが現実的でないケースでは、自己破産が有力な選択肢になることがあります。借金を返すために生活を削り続け、食費や通院費まで苦しくなっているなら、その状態を続けることが本当に適切なのかを考え直す必要があります。

自己破産に強い抵抗感を持つ人は多いですが、裁判所が用意している正式な救済制度のひとつです。

支払えない人が、払えないまま延々と追い込まれ続けるのを防ぐための仕組みでもあります。もちろん、財産や資格制限など個別に確認すべき点はありますが、「自己破産だけは絶対にだめ」と感情だけで排除してしまうと、かえって状況を悪化させることがあります。

年金生活者が債務整理を考えるべきサイン

債務整理を考えるべきかどうか迷っている人は多いですが、いくつかのわかりやすいサインがあります。

ひとつは、年金支給日を起点にしか返済できない状態です。支給日には何とか返済できても、その後すぐ生活費が足りなくなり、また借りるという循環になっているなら、家計はすでに破綻寸前です。表面上は返済が続いていても、中身は借金で借金を支えている状態です。

次に、督促状や請求書を開封しないまま放置している状態も危険です。見たくない、考えたくないという気持ちはあっても、放置しても借金は消えません。遅延損害金が膨らみ、訴訟や差押えのリスクが高まるだけです。国民生活センターも、多重債務問題について早めの相談を呼びかけています。

さらに、家族に内緒で借入れを続けている状態も要注意です。高齢世帯では、配偶者が家計全体を把握していないことも少なくありません。しかし、医療や介護、住まいの問題が出てきたときに、借金が一気に表面化すると、生活基盤そのものが揺らぎます。返済の苦しさをひとりで抱え込むほど、問題は複雑になっていきます。

年金生活者が債務整理をするメリット

債務整理の最大のメリットは、返済を前提にした生活から、生活を前提にした返済へ切り替えられることです。これまでの家計では、まず返済があり、その残りで生活費をやりくりしていた人も多いはずです。しかし、その順番では暮らしが持ちません。債務整理をすると、返済額や借金総額を見直すことで、最低限の生活費を確保しながら再建を目指せるようになります。

また、専門家へ相談することで、何をどう整理すればよいかが明確になります。借金問題を抱えていると、頭の中で不安ばかりが膨らみ、「もう終わりだ」と感じやすくなります。しかし実際には、債権者ごとの残高、家計状況、財産の有無を整理していくことで、使える制度が見えてくることがあります。法テラスのような支援制度が使える場合は、費用面の不安を減らしながら相談の第一歩を踏み出せます。

さらに、借金問題を先送りしないことで、違法業者や不適切な借入れに流されるリスクも減らせます。とくに年金生活者は、「年金を担保に貸します」「年金受給者でも簡単融資」といった危険な勧誘のターゲットになりやすい傾向があります。追い詰められているほど甘い言葉に乗りやすくなりますが、そこで誤ると被害はもっと大きくなります。

年金生活者が債務整理をするときの注意点

年金受給権と年金振込口座は同じではない

年金生活者の記事で特に注意したいのが、この点です。日本年金機構は、年金の給付を受ける権利について、法律上、譲渡や担保提供、差押えが制限されていることを案内しています。つまり、年金受給権そのものは守られているということです。

ただし、年金が振り込まれた後の預金口座については、話が別になることがあります。裁判所には、年金や生活保護費が振り込まれている口座について差押えがあった場合に、差押禁止債権の範囲変更申立てを案内する資料があります。これは、振込後の預金口座が常に自動で完全保護されるわけではないことを示しています。

したがって、「年金だから絶対大丈夫」と安心しきるのは危険です。差押えや督促の不安がある場合は、書類を持って早めに専門家へ相談したほうが安全です。

違法な年金担保融資を利用しない

消費者庁は、独立行政法人福祉医療機構の年金担保貸付制度が2022年3月末で申込受付終了となり、2022年4月以降に年金受給権を担保とした借入申込みを受けるものは、例外なく違法な年金担保融資だと注意喚起しています。つまり、現在「年金を担保に貸します」と勧誘してくる相手は、まともではありません。

お金に困っていると、少しでも早く現金を用意したくなります。しかし、違法な融資に手を出すと、借金問題の解決どころか、さらに深刻なトラブルへ発展します。苦しいときほど、正規の相談先を頼るべきです。

自分だけで判断しない

年金生活者の借金問題は、単純な返済額の問題にとどまらないことがあります。家族名義の財産、持ち家、保証人、相続、介護費用などが絡むと、どの手続が最適かは個別事情によってかなり変わります。裁判所の案内でも、手続選択に迷う場合は弁護士など専門家へ相談することが勧められています。

年金生活者が相談前に準備しておきたいこと

相談をスムーズに進めるには、事前準備が大切です。

まず行いたいのは、借入先の一覧化です。銀行カードローン、消費者金融、クレジットカードのリボ払い、ショッピング残高、住宅ローン、保証債務など、関係するものをすべて書き出します。「少額だから」「昔のものだから」と除外せず、全体像を把握することが重要です。

次に、家計の見える化を行います。毎月の年金額、その他の収入、家賃、管理費、光熱費、通信費、食費、医療費、介護費、保険料などを整理し、実際にいくら足りていないのかを把握します。債務整理の方法は、借金額だけでなく、今後の生活費とのバランスを見て決まります。

さらに、法テラスを利用する可能性があるなら、必要書類も意識しておきたいところです。

法テラスでは、利用にあたって住民票、収入を確認する資料、資産を確認する資料、事件内容を確認する資料などが求められます。年金生活者であれば、年金額がわかる通知書や通帳、借入残高がわかる資料などをまとめておくと相談が進みやすくなります。

年金生活者が利用しやすい相談先

年金生活者がまず検討しやすい相談先として挙げられるのが、法テラスです。

法テラスは、経済的に余裕のない人に向けて、無料法律相談や弁護士・司法書士費用の立替制度を提供しています。同一問題について3回まで相談できるため、初回の相談だけで終わらず、方針を詰めながら進めやすいのが特徴です。

また、消費生活センターや国民生活センターも、多重債務問題の相談先として有効です。

とくに、違法な融資勧誘や不審な請求が絡んでいる場合は、こうした公的窓口へ早めに相談することで、適切な助言や専門機関の紹介を受けられる可能性があります。

年金生活者の債務整理でよくある質問

年金だけでも自己破産できますか

できます。重要なのは、年金収入かどうかではなく、現在の収入や財産では借金を支払えない状態にあるかどうかです。裁判所は、支払不能の場合に自己破産の申立てがあり得ることを案内しています。

年金受給中でも任意整理はできますか

できます。ただし、任意整理は元本返済が続くのが一般的なので、家計の中に返済原資が残ることが前提です。返済余力がほとんどない場合は、別の手続のほうが適していることがあります。

相談費用が心配です

法テラスの無料法律相談や費用立替制度を利用できる可能性があります。収入と資産が一定基準以下であることなど条件はありますが、相談費用が不安で動けない人にとって大きな支えになります。

年金を担保に借りるのは合法ですか

合法ではありません。消費者庁は、2022年4月以降に年金受給権を担保とした借入申込みを受けるものは例外なく違法と注意喚起しています。

まとめ

年金生活者でも債務整理は可能です。大切なのは、「年金だけだから無理」と思い込まないこと、そして「もう少し頑張れば何とかなる」と放置しないことです。返済が厳しくなっているなら、今の家計で本当に返し続けられるのかを冷静に見直す必要があります。

任意整理で対応できる場合もあれば、個人再生や自己破産が適している場合もあります。答えは人それぞれですが、何もしないまま悪化させるのが最悪です。

また、法テラスの無料法律相談や費用立替制度、公的な相談窓口を使える可能性があります。違法な年金担保融資には近づかず、督促を放置せず、早めに専門家へ相談することが老後の生活を守る近道です。

借金問題は、気合いで片づく種類の話ではありません。制度を知り、使える支援を使い、生活を立て直すことが何より大切です。

参考URL

- https://www.houterasu.or.jp/site/soudan-tatekae/goriyounonagare.html

- https://www.houterasu.or.jp/site/soudan-tatekae/document.html

- https://www.courts.go.jp/oita/vc-files/oita/file/saimuseirikangaeteirukatae.pdf

- https://www.courts.go.jp/oita/vc-files/oita/file/R1.10.1saimuseiri-q-a.pdf

- https://www.courts.go.jp/matsue/vc-files/matsue/2023/20240115_hasanzikensyosiki/1_hasantetudukinoaramashi_moushitateshokinyuuyouryou.pdf

- https://www.kokusen.go.jp/soudan_topics/data/saimu.html

- https://www.caa.go.jp/policies/policy/local_cooperation/local_consumer_administration/meeting_001/2022/assets/cms_local204_220422_3-7.pdf

- https://www.nenkin.go.jp/service/jukyu/seido/qa/jukyu/sonota.html

- https://www.courts.go.jp/osaka/vc-files/osaka/hannihenkouQ%26amp%3BA.pdf