破産経験者がクレカ審査で見られるポイント 年齢・勤続年数・居住年数・家族構成・申告ミスの落とし穴

はじめに|「なぜ落ちたのか分からない」が一番つらい

破産後に勇気を出してクレジットカードへ申し込んだ。

条件も整えたつもりだった。

それなのに審査落ち。

そして来るのが、これです。

「理由はお伝えできません。」

ここで止まる人が多い。

でも、審査はブラックボックスではありません。

基準は非公開ですが、

“見られるポイント”はある程度共通しています。

この記事では、破産経験者が審査で見られやすい項目を分解します。

感情ではなく、構造で理解しましょう。

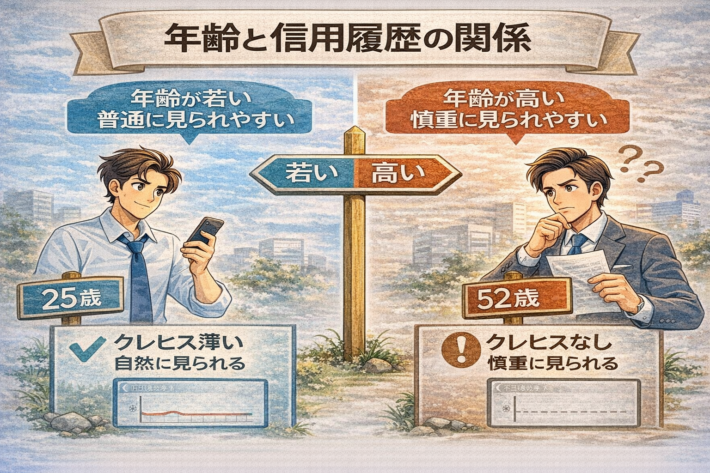

1. 年齢と信用履歴の関係

年齢は不利なのか?

結論から言えば、年齢そのものが即不利になるわけではありません。

しかし「年齢と信用履歴のバランス」は見られます。

例えば、

・25歳でクレヒスが薄い → 自然

・52歳でクレヒスがほぼゼロ → 慎重に見られる可能性

なぜか。

年齢が高いほど、

“これまでの金融履歴があるはず”と考えられるからです。

破産後に起きやすい現象

破産後はクレジットカードを持たない生活になります。

結果として、信用履歴が薄くなります。

いわゆる「スーパーホワイト」に近い状態です。

これは若年層なら問題になりにくい。

しかし50代の場合、判断材料が少ないと慎重になりやすい。

どう考えるべきか

年齢は変えられません。

大切なのは、

・現在安定しているか

・支払い履歴が直近で良好か

・収入が継続しているか

です。

年齢単体で落ちたと考えるのは早計です。

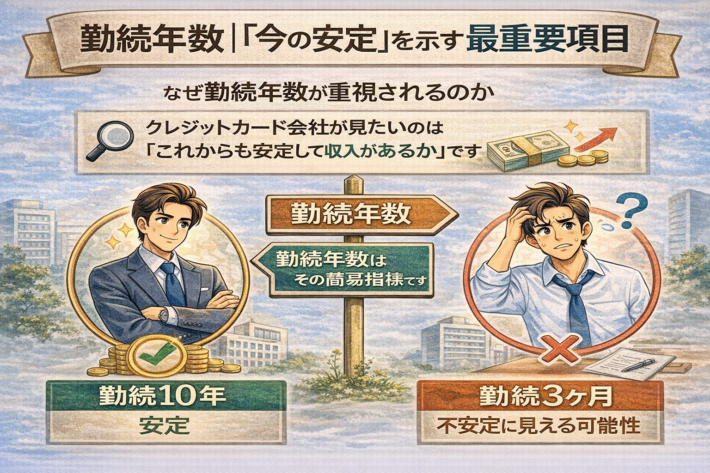

2. 勤続年数|「今の安定」を示す最重要項目

なぜ勤続年数が重視されるのか

クレジットカード会社が見たいのは、

“これからも安定して収入があるか”です。

勤続年数はその簡易指標です。

・勤続10年 → 安定

・勤続3ヶ月 → 不安定に見える可能性

破産後は転職をしているケースも多い。

ここが影響する場合があります。

転職直後は避けるべきか?

絶対ではありません。

ただし、

・試用期間中

・契約更新前

・収入がまだ安定していない

この状態での申込みは慎重に。

少なくとも半年〜1年の安定が見えると安心材料になります。

自営業・フリーランスの場合

収入の波がある場合、

「前年の年収」より「安定性」が問われます。

・毎月の収入が安定しているか

・赤字が続いていないか

ここを整理してから申込みを考えます。

3. 居住年数|地味だが意外と重要

なぜ住所が関係するのか

居住年数は“生活の安定性”を測る材料です。

・同じ住所に長く住んでいる → 安定

・頻繁に引っ越している → 変動が大きい可能性

破産後に引っ越しをしているケースも多いでしょう。

持ち家か賃貸かは影響する?

持ち家が絶対有利というわけではありません。

しかし、

・居住年数が長い

・家賃滞納がない

こうした安定性は評価材料になります。

引っ越し直後の申込みは注意

住所変更直後は、

・本人確認

・信用情報上の住所一致

などで手間取ることがあります。

最低でも数ヶ月は落ち着いてからのほうが無難です。

4. 家族構成|収入と支出のバランス

独身と既婚、どちらが有利?

一概には言えません。

しかし家族構成は、

・生活費負担

・扶養人数

・収支バランス

を見る材料になります。

扶養家族が多い場合

収入が同じでも、

扶養が多いと可処分所得は減ります。

ここが審査に影響する可能性はあります。

破産後にありがちなケース

・配偶者の収入に依存している

・世帯収入は安定しているが本人収入が少ない

申込みは“本人属性”が基準です。

ここを勘違いしないことが大切です。

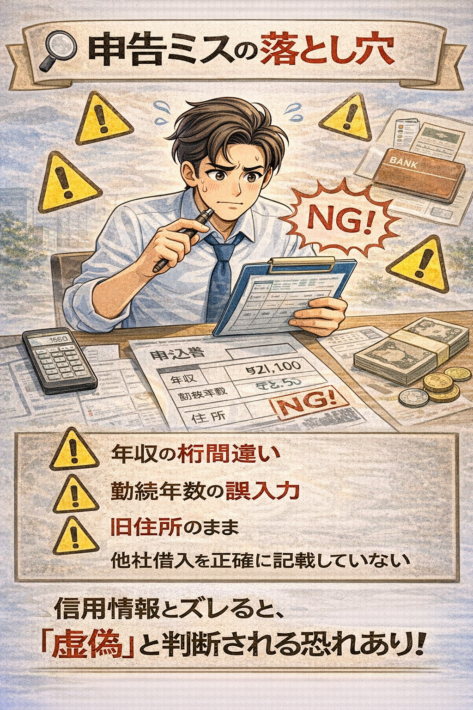

5. 申告ミスの落とし穴

ここが意外と多い。

「嘘」は論外ですが、

“うっかりミス”でも審査に影響することがあります。

よくある申告ミス

・年収の桁間違い

・勤続年数の誤入力

・旧住所のまま

・他社借入を正確に記載していない

信用情報と照合されます。

ズレがあると「虚偽」と判断される可能性があります。

「少しくらい盛ってもいい」は危険

年収を少し多めに書く。

借入を少なめに書く。

これは絶対に避けるべきです。

虚偽申告は信用を失う行為です。

入力前に必ず確認すべきこと

・前年の源泉徴収票

・現在の借入残高

・勤続年数の正確な月数

・引っ越し日

面倒でも確認してから入力。

これだけで落ちる確率は減ります。

「落ちた理由が分からない」ときの整理法

審査理由は開示されません。

だからこそ、順番に潰します。

-

信用情報に問題はないか

-

直近の申込履歴は集中していないか

-

勤続年数は短くないか

-

申告内容にズレはなかったか

-

借入負担は重くなかったか

この順で検証します。

感情で「ブラックだからだ」と決めつけない。

構造で考える。

審査落ちの原因をどう考えるか

破産経験者モデルケースから予測する

※ここで紹介する内容は、カード会社の審査基準を示すものではありません。

あくまで公開情報や一般的に考えられる要素をもとにした「予測・整理」です。

モデルケース①

52歳・破産から8年経過・勤続1年未満・年収380万円

状況整理

-

破産から8年経過

-

信用情報は本人開示済み(事故情報は見当たらない)

-

勤続10ヶ月

-

転職直後

-

家族:妻・子1人

-

借入なし

-

年会費無料カードに申込み → 審査落ち

予測される可能性①:勤続年数の短さ

事故情報がなくても、

勤続10ヶ月という点が慎重に見られた可能性があります。

カード会社が見たいのは「今後も安定収入が続くか」です。

転職直後は、

-

試用期間中ではないか

-

収入が安定しているか

-

雇用が継続するか

といった不確定要素があります。

断定はできませんが、

勤続1年未満が影響した可能性は否定できません。

予測される可能性②:年齢と履歴のバランス

52歳でクレジット履歴が薄い場合、

判断材料が少ない可能性があります。

若年層なら自然ですが、

中高年で履歴がほぼゼロの場合、慎重判断になるケースも考えられます。

このケースの整理

落ちた理由が「破産歴」とは限りません。

・勤続年数

・履歴の薄さ

・世帯支出とのバランス

複合的に見られた可能性があります。

モデルケース②

48歳・破産から10年経過・勤続15年・リボ残高5万円

状況整理

-

勤続15年

-

年収450万円

-

居住年数12年

-

リボ残高5万円あり

-

直近3ヶ月で2社申込み

→ 審査落ち

予測される可能性①:短期多重申込み

直近3ヶ月で複数申込みをしている点は、

慎重に見られた可能性があります。

公式に「不利」と断定されているわけではありませんが、

短期集中は避けるほうが無難と言われます。

予測される可能性②:リボ残高の印象

残高自体は少額でも、

「現在もリボを利用している」という事実がどう評価されたかは分かりません。

ただし、

-

完済後に申し込んだ場合との違い

-

利用目的の明確さ

で印象が変わる可能性はあります。

このケースの整理

安定属性でも、タイミングや履歴の組み合わせで落ちる可能性はあります。

また、リボ残高があることからカードを使用していることが見受けられる点も審査に影響していることが考えられます。

モデルケース③

55歳・破産から7年・勤続20年・申告ミスあり

状況整理

-

勤続20年

-

年収520万円

-

借入なし

-

申告年収を誤入力(実際より多めに入力)

→ 審査落ち

予測される可能性:申告内容の不一致

信用情報や収入証明と照合された場合、

入力内容にズレがあれば慎重判断になる可能性があります。

これは“意図的な虚偽”でなくても影響することがあります。

モデルケース④

50歳・破産から9年・家族4人・生活費ギリギリ

状況整理

-

世帯年収500万円

-

本人年収350万円

-

扶養3人

-

貯金ほぼなし

→ 審査落ち

予測される可能性:可処分所得の少なさ

審査は“世帯収入”ではなく“本人属性”が基本です。

扶養が多い場合、

可処分所得が少ないと判断される可能性があります。

なぜ「原因は一つ」とは限らないのか

審査は総合判断です。

・信用情報

・年齢

・勤続

・居住年数

・借入状況

・申込履歴

・申告内容

これらを総合的に見ます。

だからこそ、「ブラックだから落ちた」と単純化するのは危険です。

落ちたときの現実的な対処ステップ

-

信用情報を再確認

-

申込履歴を整理

-

勤続・居住年数を確認

-

借入を減らす

-

6ヶ月以上空ける

感情的に動かないことが最重要です。

まとめ|審査は“総合点”

私たちはカード会社ではありません。

審査基準は公開されていません。

しかし、要素を分解することで

「次に何を整えるべきか」は見えてきます。

再挑戦は推測と改善の繰り返しです。

落ちたことは否定ではなく“まだ設計が足りない”というサインかもしれません。

破産経験者が見られるのは、

・過去

・現在

・安定性

・誠実性

です。

年齢だけでも

破産歴だけでも

勤続年数だけでもありません。

総合バランスです。

落ちたときは「否定」ではなく

「設計がまだ足りなかった」と考える。

それが再出発の姿勢です。

※審査内容はカード会社により違います。不利な属性を抱えていても、カード会社により審査基準が違えば審査に通る場合もあります。(すでにカードを持っている人から紹介の形で審査を受けサクッと審査に通ってしまったということを実際に聞きました。以前はヤフ●クで「カード会社紹介」を出品していた人がいます。ただし受かっても年会費は馬鹿高い。)

参照・引用元

CICが保有する信用情報(申込情報:照会日より6ヶ月)

https://www.cic.co.jp/confidence/posession.html

信用情報 早わかり!(申込情報:照会日より6ヶ月)

https://www.cic.co.jp/confidence/glance.html

KSC センターの概要(官報情報:決定日から7年を超えない期間)

https://www.zenginkyo.or.jp/pcic/about/

一部情報の登録終了および登録期間の短縮(官報情報:10年→7年)

https://www.zenginkyo.or.jp/pcic/info/18379/