FXや投資の借金は整理できる?債務整理できるケースと注意点を解説

FXや株式投資、暗号資産、信用取引などで大きな損失を出し、借金の返済に悩んでいる人は少なくありません。

最初は「少しだけ入金して取り返そう」「次の相場で戻せるはず」と考えていたのに、気づけばカードローンやクレジットカードのキャッシング、リボ払いまで使ってしまい、毎月の返済が追いつかなくなるケースもあります。

特にFXや投資は、短期間で損失が膨らむことがあります。レバレッジをかけた取引や信用取引では、自己資金以上のリスクを抱えることもあり、相場の急変によって想定以上の損失が発生する可能性もあります。

では、FXや投資で作ってしまった借金は、債務整理できるのでしょうか。

結論から言えば、FXや投資が原因の借金でも、債務整理できる可能性はあります。

ただし、通常の生活費や医療費、失業などによる借金と比べると、自己破産では注意が必要です。FXや投資による借金は、場合によっては「浪費」や「賭博その他の射幸行為」に近いものとして扱われ、免責不許可事由に関係する可能性があるためです。

とはいえ、「FXで作った借金だから絶対に自己破産できない」「投資の借金は整理できない」と決めつける必要はありません。

任意整理、個人再生、自己破産など、借金の金額や収入状況、取引内容によって選べる方法は異なります。大切なのは、自分だけで判断してさらに借金を増やすのではなく、早い段階で状況を整理することです。

この記事では、FXや投資の借金を債務整理できるのか、どのような方法があるのか、自己破産で注意すべき点、相談前に準備すべきことまで詳しく解説します。

FXや投資の借金でも債務整理はできる?

投資で損をしただけなら借金ではない

まず理解しておきたいのは、「投資で損をしたこと」と「借金があること」は別の問題だという点です。

たとえば、貯金100万円を使って株式投資を行い、その価値が大きく下がった場合、それは投資損です。資産は減っていますが、誰かに返済しなければならない借金が発生しているわけではありません。

一方で、投資資金を作るためにカードローンを利用した、クレジットカードのキャッシングで入金した、生活費を投資に回して家賃や公共料金を滞納した、FXや信用取引で不足金が発生した、といった場合は借金問題になります。

債務整理の対象として検討されるのは、主に以下のような借金です。

カードローン、消費者金融からの借入、銀行ローン、クレジットカードのリボ払い、キャッシング、個人間の借入、FX会社や証券会社への未払い金などです。

ただし、税金や社会保険料などは、原則として自己破産をしても免責されません。そのため、借金の種類ごとに整理できるものと、支払い義務が残るものを分けて考える必要があります。

ここを混同すると、「自己破産すれば全部消えると思っていた」という悲劇が発生します。法律は残念ながら、そこまで親切な自動削除ボタンではありません。

FXや投資が原因でも任意整理は検討できる

FXや投資で作った借金でも、任意整理を検討できる場合があります。

任意整理とは、弁護士や司法書士が貸金業者やカード会社などの債権者と交渉し、将来利息のカットや返済期間の見直しを目指す方法です。

裁判所を使わずに進める手続きであるため、債務整理の中では比較的利用しやすい方法といえます。

任意整理では、借金の原因がFXや投資であっても、それだけで必ず対象外になるわけではありません。カードローンやクレジットカード会社に対して、今後の利息を減らしたり、分割返済の条件を調整したりする交渉を行います。

ただし、任意整理は基本的に元金を大幅に減らす手続きではありません。

そのため、利息が止まれば返済できる人には向いていますが、元金そのものを返済する余力がない場合には、任意整理だけでは解決が難しいこともあります。

たとえば、借金総額が200万円で、毎月5万円程度なら返済できる人であれば、任意整理によって生活再建を目指せる可能性があります。

一方で、借金が800万円、1000万円と大きく膨らんでいる場合や、収入に対して返済額が重すぎる場合には、個人再生や自己破産も含めて検討する必要があります。

個人再生なら借金を圧縮できる可能性がある

個人再生は、裁判所を通じて借金を減額し、原則として3年から5年程度で分割返済していく手続きです。

任意整理では返済が難しいものの、一定の収入があり、減額後の借金であれば返済できる人に向いています。

FXや投資で借金が膨らんだ場合でも、継続的な収入があれば個人再生を検討できる可能性があります。

個人再生の特徴は、借金を圧縮できる可能性があることです。任意整理のように利息だけを調整するのではなく、元金を含めて返済額を減らせる場合があります。

また、住宅ローンがある人の場合、一定の条件を満たせば住宅ローンを残しながら他の借金を整理できる制度もあります。自宅を守りながら借金整理をしたい人にとっては、重要な選択肢になることがあります。

ただし、個人再生は裁判所を通す手続きです。収入、支出、財産、借金の内容をきちんと示す必要があります。

FXや投資の取引履歴、借入の経緯、家計状況なども確認される可能性があります。

「都合の悪い履歴は見せなければいい」と考えるのは危険です。金融履歴は意外としつこく残ります。人間の記憶より、銀行明細の方がよほど正直です。

自己破産も選択肢になるが注意点がある

自己破産は、裁判所に申し立てを行い、免責許可を受けることで、多くの借金の支払い義務を免除してもらう手続きです。

返済の見込みが立たないほど借金が膨らんでいる場合、生活再建のために自己破産を検討することがあります。

FXや投資が原因の借金でも、自己破産を申し立てること自体は可能です。

ただし、ここで注意したいのが免責不許可事由です。

破産法では、浪費や賭博その他の射幸行為によって著しく財産を減少させたり、過大な債務を負ったりした場合、免責が認められない可能性があるとされています。

FXや信用取引、先物取引、暗号資産のレバレッジ取引などは、相場変動によって大きな損益が生じるため、内容によってはこの免責不許可事由に関係する可能性があります。

つまり、FXや投資の借金で自己破産をする場合、「申し立てれば必ず借金が免除される」とは言えません。

ただし、免責不許可事由に該当する可能性があるからといって、必ず免責されないわけでもありません。

裁判所は、借金の原因、取引の内容、現在の生活状況、反省の有無、再発防止の姿勢などを総合的に見て判断します。事情によっては、裁量免責によって免責が認められる可能性もあります。

そのため、FXや投資の借金がある人ほど、自己判断で諦めるのではなく、弁護士などの専門家に相談することが大切です。

FX・投資の借金整理で選べる主な方法

任意整理が向いているケース

任意整理が向いているのは、借金の総額が比較的少なく、毎月一定額を返済できる収入がある人です。

たとえば、借金が100万円から300万円程度で、将来利息がカットされれば返済を続けられる場合には、任意整理が現実的な選択肢になることがあります。

任意整理のメリットは、裁判所を使わずに進められることです。

また、整理する借金を選べる場合があるため、保証人がついている借金や車のローンなどを除外して、カードローンやクレジットカードの借金だけを整理するケースもあります。

ただし、すべての債権者が希望どおりの条件に応じるとは限りません。

また、任意整理後も元金の返済は続くため、毎月の返済原資を確保できることが前提になります。

FXで負けた分を任意整理だけで劇的に消せると思うのは危険です。利息の負担を軽くする方法であって、魔法ではありません。残念ながら、法律事務所にも回復アイテムは売っていません。

個人再生が向いているケース

個人再生が向いているのは、借金額が大きく、任意整理では返済が難しいものの、安定した収入がある人です。

会社員、公務員、継続的に収入のある個人事業主などで、減額後の返済額なら支払える場合に検討されます。

FXや投資で借金が500万円以上に膨らんでいる場合、任意整理では毎月の返済額が重くなりすぎることがあります。

そのような場合、個人再生によって借金を圧縮し、再生計画に沿って返済することで、生活を立て直せる可能性があります。

個人再生は、自己破産のように借金の支払い義務を免除してもらう手続きではありません。あくまで減額後の借金を返済していく方法です。

そのため、毎月の家計に返済余力があるかどうかが重要です。

投資をやめられないまま個人再生をしても、再び借金が増えるおそれがあります。債務整理は「負けを取り返す準備」ではなく、「生活を立て直す手続き」です。この違いを間違えると、借金問題の続編が始まります。

自己破産が向いているケース

自己破産が向いているのは、収入や財産の状況から見て、返済を継続することが難しい人です。

借金総額が大きすぎる、収入が不安定、病気や失業で返済できない、任意整理や個人再生でも生活が成り立たないといった場合に検討されます。

FXや投資で多額の借金を作った場合でも、自己破産が選択肢から完全に消えるわけではありません。

ただし、前述した通り、FXや投資による借金は免責不許可事由が問題になる可能性があります。

自己破産を検討している段階で、さらにFXや投資を続けるのは非常に危険です。

破産手続き中に投資を続けていたり、新たに借入をして取引していたりすると、生活再建の意思が疑われる可能性があります。

自己破産を考えるなら、まず取引を止めることが重要です。

そのうえで、取引履歴、借入履歴、家計状況を整理し、専門家に正直に説明する必要があります。

弁護士と司法書士のどちらに相談すべきか

借金問題は、弁護士や司法書士に相談できます。

ただし、司法書士には代理できる範囲に制限があります。法務大臣の認定を受けた認定司法書士は、簡易裁判所で扱える140万円以下の民事事件などについて代理業務ができます。

そのため、借金額が大きい場合、自己破産や個人再生を検討している場合、複数の債権者がいて内容が複雑な場合は、弁護士への相談も検討した方がよいでしょう。

もちろん、最初の相談先として司法書士を選ぶこと自体が間違いというわけではありません。

大切なのは、自分の借金額や状況に合った専門家に相談することです。

「誰に相談すればよいかわからない」という場合は、法テラスや自治体の多重債務相談窓口を利用する方法もあります。

FX・投資の借金でやってはいけないこと

追加で借りて相場に戻る

最も避けるべき行動は、追加で借金をしてFXや投資を続けることです。

「次こそ取り返せる」

「あと少し証拠金があれば耐えられる」

「ここで入金すれば反転に乗れる」

こうした考えで借入を重ねると、損失がさらに膨らむ可能性があります。

特にカードローンやクレジットカードのキャッシングは、金利負担が重くなりやすい借入です。投資損に加えて利息まで増えると、返済しても元金がなかなか減らない状態になります。

投資で負け、利息にも負ける。金融の二段攻撃です。ゲームなら理不尽ボスですが、現実では毎月請求書が届きます。

クレジットカードの現金化をする

返済に困ったとき、クレジットカードで換金性の高い商品を購入して売却する、いわゆる現金化に手を出す人がいます。

しかし、クレジットカードの現金化はカード会社の規約に違反する可能性が高く、債務整理でも問題視されることがあります。

特に自己破産を検討している段階で現金化を行うと、免責の判断に悪影響を与えるおそれがあります。

目先の現金を作るために、後の手続きを不利にするのは避けるべきです。

取引履歴や借入理由を隠す

FXや投資の借金を専門家に相談するとき、取引履歴や借入理由を隠してはいけません。

自己破産や個人再生では、借金の原因や財産状況が確認されます。

銀行口座の入出金履歴、証券会社やFX会社の取引履歴、カード明細などから、投資に使った資金の流れがわかることがあります。

最初に隠していた内容が後から判明すると、説明の信用性が下がります。

専門家に相談する段階では、恥ずかしさや後ろめたさがあるかもしれません。しかし、正確な情報がなければ、正しい方針を立てられません。

ここで見栄を張っても、借金は減りません。現実は、プライドの査定額をゼロ円にしてきます。

一部の借金だけ優先して返す

親族や友人、勤務先、特定の貸金業者だけに優先して返済することにも注意が必要です。

債務整理では、特定の債権者だけを有利に扱う返済が問題になる場合があります。これを偏頗弁済といいます。

たとえば、自己破産を検討しているにもかかわらず、親族からの借金だけ先に返す、特定のカード会社だけ完済する、といった行動は、手続きに影響する可能性があります。

「迷惑をかけたくない」という気持ちは自然です。

しかし、法的整理を考えている段階では、返済の優先順位を自分だけで判断しない方が安全です。

闇金やSNSの個人間融資を利用する

返済に困っても、闇金やSNS上の個人間融資には絶対に手を出さないでください。

「審査なし」

「ブラックでもOK」

「即日融資」

「誰にもバレずに借りられる」

こうした言葉は、救いの手に見えても危険な罠である可能性があります。

違法な高金利や脅迫的な取り立て、個人情報の悪用など、通常の借金問題とは別のトラブルに発展するおそれがあります。

債務整理で解決できる可能性がある問題を、違法業者とのトラブルに変える必要はありません。

借金で苦しいときほど、まともな相談窓口を使うべきです。怪しい融資アカウントに人生を預けるのは、沈みかけの船に穴あけ職人を呼ぶようなものです。

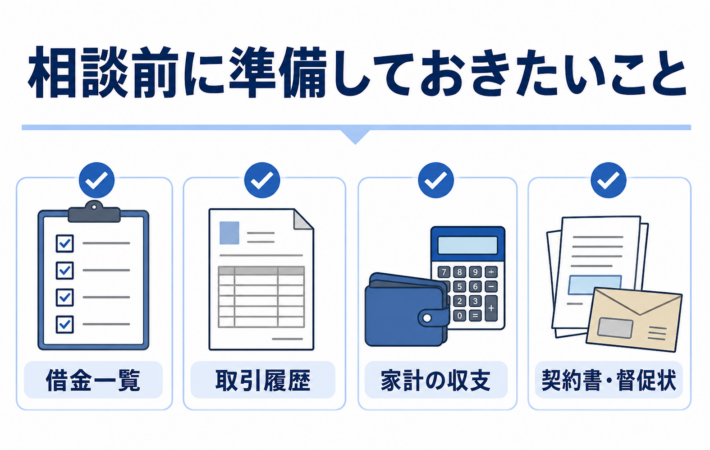

相談前に準備しておきたいこと

借金の一覧を作る

専門家に相談する前に、まず借金の一覧を作りましょう。

借入先、借入残高、毎月の返済額、金利、滞納の有無、保証人の有無、借入の理由をまとめます。

カードローン、消費者金融、銀行ローン、クレジットカード、キャッシング、リボ払い、個人間の借入、FX会社や証券会社への未払いなど、すべて書き出すことが大切です。

「たぶん全部で300万円くらい」という状態では、正確な判断ができません。

借金問題で「たぶん」は危険です。数字を曖昧にすると、解決策も曖昧になります。

FXや投資の取引履歴を集める

FXや投資が借金の原因になっている場合は、取引履歴や入出金履歴も準備しましょう。

いつから取引を始めたのか、どのくらいの金額を入金したのか、どの時期に大きな損失が出たのか、借入金を投資口座に入れていたのかなどを説明できるようにしておくと、相談がスムーズになります。

取引履歴は、FX会社や証券会社のマイページから確認できる場合があります。

また、銀行口座の入出金明細やクレジットカードの利用明細も重要な資料になります。

家計の収支を整理する

債務整理では、今後の生活をどう立て直すかが重要です。

毎月の収入、家賃、食費、通信費、保険料、税金、教育費、車の維持費、医療費などを整理しましょう。

任意整理や個人再生では、毎月いくら返済に回せるかが重要になります。

自己破産の場合でも、生活状況や家計の見直しは大切です。特にFXや投資が原因の借金では、再発防止の姿勢も重要になります。

収支を見直し、投資をやめ、生活費を優先する体制を作ることが必要です。

督促状や契約書を保管する

貸金業者やカード会社から届いた督促状、契約書、返済予定表、裁判所からの書類などは捨てずに保管してください。

督促状を見るのがつらくて捨てたくなる気持ちはわかります。

しかし、書類を捨てても借金は消えません。むしろ状況把握が難しくなります。

専門家に相談するときは、手元にある書類をできるだけ持参しましょう。

早めに相談窓口を利用する

返済が苦しくなったら、早めに相談することが大切です。

金融庁は、多重債務についての相談先として、法テラス、日本弁護士連合会、日本司法書士会連合会、日本貸金業協会、日本クレジットカウンセリング協会、全国銀行協会などを案内しています。

また、法テラスでは、収入や資産が一定基準以下の人を対象に、無料法律相談を実施しています。相談は1回30分、同一問題につき3回まで利用できるとされています。

「お金がないから相談できない」と思う人もいますが、お金がないからこそ相談すべきです。

返済を放置すると、遅延損害金、督促、訴訟、給与差押えなどにつながる可能性があります。

早めに相談すれば、任意整理で済む可能性があるケースでも、放置した結果、より重い手続きが必要になることがあります。

FXや投資の借金整理でよくある質問

FXの借金は自己破産できますか?

FXの借金でも、自己破産を申し立てることは可能です。

ただし、FXによる借金は、取引内容や金額によっては免責不許可事由に関係する可能性があります。

特に、借金をしてまで繰り返し取引をしていた場合や、自己破産を考えながら新たな取引を続けていた場合には注意が必要です。

とはいえ、FXの借金だから必ず免責されないわけではありません。

裁判所は個別事情を見て判断します。現在は取引をやめているか、家計を改善しているか、資料を正直に提出しているか、反省と再発防止の姿勢があるかなども重要になります。

投資の借金は任意整理できますか?

投資資金として借りたカードローンやクレジットカードのキャッシングなどは、任意整理の対象として検討できる場合があります。

任意整理では、将来利息のカットや返済期間の調整を目指します。

ただし、任意整理は基本的に元金を大きく減らす手続きではありません。

そのため、利息がなくなれば返済できる人には向いていますが、元金の返済自体が難しい場合には、個人再生や自己破産を検討する必要があります。

暗号資産や仮想通貨の損失も債務整理できますか?

暗号資産の取引で作った借金も、債務整理の対象として検討できる可能性があります。

ただし、レバレッジ取引や短期間での大きな損失、借入を繰り返して取引していた場合などは、自己破産で免責不許可事由が問題になる可能性があります。

また、暗号資産を保有している場合は財産として扱われる可能性があります。自己破産や個人再生では、保有資産を正確に申告する必要があります。

暗号資産のウォレットや取引所の口座を隠すことは避けてください。

隠したつもりでも、後で判明すれば手続きに悪影響が出る可能性があります。

家族にバレずに債務整理できますか?

任意整理であれば、家族に知られずに進められる可能性はあります。

ただし、同居家族の収入資料が必要になる場合や、家計状況の確認が必要になる場合もあります。

個人再生や自己破産では、裁判所を通す手続きになるため、家族に完全に知られずに進めるのは難しいケースもあります。

また、家族が保証人になっている借金がある場合は、債務整理によって保証人に請求がいく可能性があります。

家族に知られたくないという理由で相談を遅らせると、状況が悪化することがあります。

まずは専門家に、家族への影響も含めて相談することが大切です。

債務整理をすると今後投資はできなくなりますか?

債務整理をすると、信用情報に事故情報が登録されるため、一定期間は新たな借入やクレジットカードの利用が難しくなります。

証券口座の開設や投資そのものについては、金融機関や証券会社の審査・規約によって対応が異なる場合があります。

ただし、債務整理直後に再び借金をして投資をすることは避けるべきです。

まずは生活再建と家計の安定を優先しましょう。

投資は余裕資金で行うものです。借金でやるものではありません。そこを間違えると、資産形成ではなく負債形成になります。

まとめ:FXや投資の借金でも整理できる可能性はある

FXや投資が原因の借金でも、債務整理できる可能性はあります。

利息の負担を減らせば返済できる場合は任意整理、借金を圧縮して返済したい場合は個人再生、返済の見込みが立たない場合は自己破産が選択肢になります。

ただし、FXや投資による借金は、自己破産で免責不許可事由が問題になる可能性があります。

特に、借金を重ねて取引を続けていた場合や、破産を考えながら新たな借入をしていた場合には注意が必要です。

それでも、FXや投資の借金だから絶対に免責されないわけではありません。

取引をやめていること、家計を改善していること、資料を正直に提出すること、再発防止の姿勢を示すことなどが重要になります。

借金問題で一番危険なのは、誰にも相談せずに追加で借りてしまうことです。

「次で取り返せる」と考えているうちに、カードローン、リボ払い、キャッシング、滞納が重なり、選択肢が狭くなってしまうことがあります。

返済が苦しいと感じたら、早めに弁護士、司法書士、法テラス、多重債務相談窓口などへ相談しましょう。

投資で失敗したことを責め続けても、借金は減りません。

必要なのは、反省だけではなく、生活を立て直すための具体的な行動です。

FXや投資の損失は取り戻せなくても、生活を立て直す道は残されています。人生までロスカットする必要はありません。

参照URL

金融庁「多重債務についての相談窓口」

https://www.fsa.go.jp/soudan/

e-Gov法令検索「破産法」

https://laws.e-gov.go.jp/law/416AC0000000075

法テラス「無料法律相談のご利用の流れ」

https://www.houterasu.or.jp/site/soudan-tatekae/goriyounonagare.html

法テラス「無料法律相談に関するよくあるご質問」

https://www.houterasu.or.jp/site/soudan-tatekae/soudanqa.html

法務省「司法書士の簡裁訴訟代理等関係業務の認定」

https://www.moj.go.jp/MINJI/minji116.html

金融庁「多重債務者相談強化キャンペーン2025の実施について」

https://www.fsa.go.jp/policy/kashikin/campaign/campaign2025.html