自己破産・債務整理で保証人はどうなる?保証人への影響と注意点をわかりやすく解説

借金の返済が難しくなり、自己破産や債務整理を検討している人の中には、「保証人に迷惑がかかるのではないか」と不安に感じている方も多いのではないでしょうか。

特に、家族や友人に保証人や連帯保証人を頼んでいる場合は、自分の問題が周囲へ影響してしまう可能性を心配する人も少なくありません。

実際、借金に保証人がついている場合、債務整理の方法によっては保証人へ請求が行われることがあります。

これは法律上の仕組みに基づくものであり、債務者本人が返済できなくなった場合に備えて保証人が設定されているためです。

ただし、すべてのケースで同じ影響が出るわけではありません。債務整理にはいくつかの種類があり、手続きの内容によって保証人への影響は大きく変わります。

また、事前の対応や手続きの選び方によって、保証人への負担を抑えられる場合もあります。

この記事では、保証人の基本的な仕組みから、債務整理をした場合に保証人へどのような影響があるのか、さらにトラブルを避けるための対処法までをわかりやすく解説します。

借金問題の解決を考えている方が、保証人との関係を守りながら適切な判断をするための参考にしてください。

保証人とは?基本的な仕組み

保証人とは、借金をした本人(主債務者)が返済できなくなった場合に、その借金を代わりに支払う義務を負う人のことです。

金融機関や貸主は、返済が滞るリスクに備えるために保証人を求めることがあります。

例えば次のような契約では、保証人が設定されるケースが比較的多く見られます。

-

奨学金

-

住宅ローン

-

自動車ローン

-

賃貸契約

-

個人間の借金

保証人は単なる紹介者ではなく、法律上の責任を持つ立場です。

借入をした本人が返済を続けられなくなった場合、貸主は保証人へ返済を求めることができます。そのため、保証人になることは大きな責任を伴う行為といえます。

また、保証人がいる借金では、債権者は返済が滞った場合に保証人へ請求することで債権を回収することが可能です。

保証人は借入をしていないにもかかわらず、結果として返済義務を負う可能性があるため、契約時には慎重な判断が必要です。

借金問題を解決する際には、まず自分の借入の中に保証人がついているものがあるかどうかを確認することが重要です。

保証人付きの借金がある場合、債務整理の選択によっては保証人へ影響が及ぶ可能性があります。

保証人と連帯保証人の違い

借金の契約では、「保証人」と「連帯保証人」という2つの形態が存在します。

どちらも主債務者が返済できない場合に支払い義務を負う点では共通していますが、責任の重さや法律上の扱いには違いがあります。

一般的な保証人の場合、一定の条件のもとで債権者に対して主債務者へ先に請求するよう求められる場合があります。

しかし、契約内容や状況によっては必ずしも主債務者への請求が優先されるとは限らないため、実際には保証人にも一定の負担が生じる可能性があります。

一方、連帯保証人は主債務者とほぼ同じ責任を負う立場です。債権者は主債務者へ請求する前でも、連帯保証人へ直接請求することができます。そのため、返済が滞った場合には、連帯保証人がすぐに支払いを求められる可能性があります。

住宅ローンや奨学金などの契約では、連帯保証人が設定されるケースも多く見られます。

連帯保証人は非常に重い責任を負うため、債務整理を検討する際には、保証人なのか連帯保証人なのかを確認しておくことが重要です。

債務整理とは

債務整理とは、借金の返済が難しくなった場合に、法律に基づいて借金の負担を軽減するための手続きの総称です。借金問題を解決するための方法として広く利用されています。

主な債務整理には次のような種類があります。

-

任意整理

-

個人再生

-

自己破産

-

特定調停

これらの手続きは、それぞれ仕組みや効果が異なります。借金の減額方法や返済条件、財産への影響などが異なるため、自分の状況に合った方法を選ぶことが重要です。

また、保証人がついている借金がある場合、どの手続きを選ぶかによって保証人への影響が大きく変わります。債務整理を検討する際には、借入の内容や保証人の有無を整理したうえで、慎重に判断する必要があります。

任意整理をした場合の保証人への影響

任意整理は、弁護士や司法書士が債権者と直接交渉し、返済条件の見直しを行う手続きです。

主に利息のカットや分割払いの調整などを行い、無理のない返済計画を作ることを目的としています。

任意整理の特徴は、交渉する債権者をある程度選べることです。そのため、保証人がついている借金を手続きの対象から外し、それ以外の借金だけを整理する方法が検討されることがあります。

例えば、クレジットカードや消費者金融の借入だけを任意整理し、保証人付きの借金はそのまま返済を続けるという方法です。

このように対応すれば、保証人へ請求が行われる可能性を抑えられる場合があります。

ただし、任意整理の対象から外した借金は引き続き返済する必要があります。また、債権者との交渉内容によっては希望どおりの条件にならない場合もあります。

そのため、任意整理を検討する際には、保証人付きの借金の扱いについて専門家と相談することが重要です。

個人再生をした場合の保証人への影響

個人再生は、裁判所を通して借金を大幅に減額し、原則として3年から5年程度で返済していく制度です。

一定の条件を満たせば住宅を残せる可能性があるため、住宅ローンを抱えている人が利用するケースもあります。

しかし、個人再生は任意整理のように整理する借金を自由に選べる手続きではありません。そのため、保証人や連帯保証人がついている借金にも影響が及ぶ可能性があります。

主債務者が個人再生を行うと、債権者は保証人に対して残りの借金の支払いを求めることがあります。

保証人は主債務者とは別の立場で責任を負っているため、借金が減額されたとしても保証人側に請求が向かう可能性があるのです。

このような事情から、個人再生を検討する場合には、保証人への影響を十分に理解しておくことが重要です。

状況によっては保証人と事前に話し合いを行うことも検討する必要があります。

自己破産をした場合の保証人への影響

自己破産は、裁判所に申立てを行い、借金の返済義務を免除してもらう制度です。

収入や財産の状況から返済が困難と判断された場合、借金の支払い義務が免除される可能性があります。

ただし、自己破産による免責の効果は原則として債務者本人に対してのみ認められるものです。

そのため、保証人や連帯保証人の支払い義務が自動的に消えるわけではありません。

主債務者が自己破産をした場合、債権者は保証人に対して残りの借金の返済を求めることがあります。

保証人は契約上の責任を負っているため、債務者本人が破産したとしても返済義務が残る場合があるのです。

そのため、保証人がいる借金を抱えている場合は、自己破産の手続きが保証人へどのような影響を与えるのかを事前に確認しておくことが重要です。

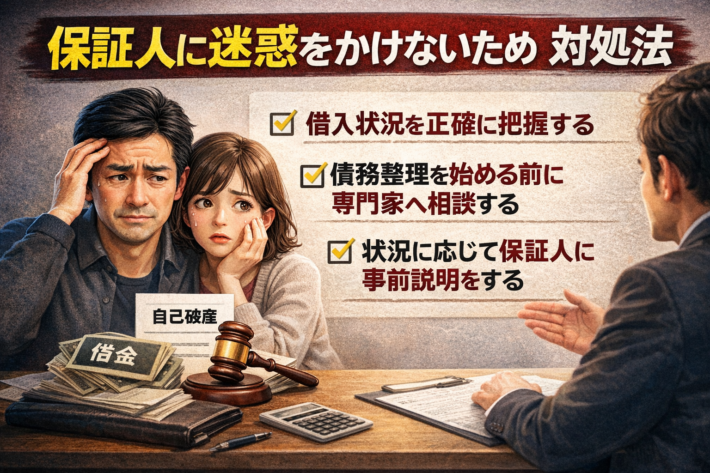

保証人に迷惑をかけないための対処法

借金問題を解決する際には、保証人との関係に配慮することも重要です。

保証人は信頼関係のもとで引き受けている場合が多く、トラブルを避けるための対応が求められます。

まず大切なのは、借入状況を正確に把握することです。どの借金に保証人がついているのか、契約内容はどうなっているのかを確認しておく必要があります。

次に、債務整理を検討する場合は専門家へ相談することが重要です。弁護士や司法書士に相談すれば、保証人への影響を踏まえたうえで適切な手続きを提案してもらえる可能性があります。

また、状況によっては保証人へ事前に事情を説明することもトラブル防止につながります。

突然請求が届くと大きな混乱を招くこともあるため、できる範囲で情報を共有しておくことが望ましい場合もあります。

まとめ

借金に保証人や連帯保証人がついている場合、債務整理を行うことで保証人へ影響が及ぶ可能性があります。

特に自己破産や個人再生では、主債務者の負担が軽減されても保証人へ請求が向かうことがあるため注意が必要です。

一方で、任意整理では整理する借金をある程度選べる場合があり、保証人付きの借金を対象から外すことで影響を抑えられる可能性があります。

借金問題を解決する際には、次のポイントを意識することが大切です。

-

保証人と連帯保証人の違いを理解する

-

債務整理の種類ごとの影響を知る

-

保証人付きの借金を事前に確認する

-

必要に応じて専門家へ相談する

借金問題は早めに対処することで、解決の選択肢を広げることができます。

正しい情報をもとに適切な方法を選び、再出発に向けた一歩を踏み出すことが大切です。

引用・参照元

再出発カードラボ

https://reset-creditcard.com/

日本弁護士連合会 債務整理に関する情報

https://www.nichibenren.or.jp/

法テラス(日本司法支援センター)

https://www.houterasu.or.jp/

裁判所 債務整理手続の概要

https://www.courts.go.jp/