任意整理とは?メリット・デメリットをわかりやすく解説|ブラックリスト・費用・期間まで完全ガイド

借金の返済が苦しくなったとき、多くの人が検索する言葉が「任意整理とは」「任意整理 メリット デメリット」「任意整理 ブラックリスト 何年」といったキーワードです。

毎月の返済が重く、利息ばかり払って元金が減らない状況が続くと、「もうどうにもならない」と感じてしまいます。

しかし、借金問題には法的な解決方法があり、その中でも比較的利用しやすいのが任意整理です。

この記事では、再出発カードラボをご覧の方に向けて、

・任意整理とは何か

・メリットとデメリット

・ブラックリストへの影響

・費用や期間

・向いている人の特徴

・他の債務整理との違い

を、できるだけわかりやすく解説します。正確な情報に基づき、誤解が生じやすい点も丁寧に補足しています。

任意整理とは?仕組みをわかりやすく解説

任意整理とは、弁護士や司法書士が債権者と直接交渉し、将来利息のカットや返済回数の見直しを行う手続きです。

最大の特徴は、裁判所を通さないという点です。

自己破産や個人再生は裁判所での手続きが必要ですが、任意整理は当事者間の交渉で解決を目指します。そのため、比較的柔軟で、生活への影響も抑えやすい方法といえます。

通常、借金には元金に加えて利息が発生します。たとえば100万円を年15%で借りている場合、毎月の返済の多くが利息に充てられ、なかなか元金が減りません。

任意整理では、この「将来利息」をカットしてもらい、元金のみを3年から5年程度で分割返済する形で和解するのが一般的です。

つまり、任意整理は借金をゼロにする制度ではなく、返済可能な形に調整する手続きです。

任意整理のメリット

1. 将来利息がカットされる可能性が高い

任意整理の最大のメリットは、将来利息のカットです。

利息がなくなるだけで、総返済額は大きく変わります。たとえば残高120万円、年利15%の場合、将来利息がなくなれば数十万円単位で負担が軽くなることもあります。

返済の見通しが立てやすくなることは、精神的な安心にもつながります。

2. 裁判所を通さないため手続きが比較的簡単

自己破産や個人再生は、裁判所への申立てや多数の書類提出が必要です。

任意整理は裁判所を介さないため、手続きは比較的シンプルです。一般的には、相談から和解成立まで3か月から6か月程度が目安とされています。

3. 受任通知により督促が止まる可能性が高い

弁護士や司法書士が受任通知を送ると、貸金業者などは法律上、本人への直接の督促が制限されます。

そのため、多くの場合、電話や郵送による取り立ては止まります。ただし、債権者の種類によっては例外があるため、「必ず止まる」と断定はできません。

それでも、取り立てのストレスから解放されるケースが多いのは大きなメリットです。

4. 財産を手放す必要がない

自己破産では一定以上の財産は処分対象になります。

一方、任意整理では原則として財産処分はありません。持ち家や車を維持しながら手続きを進めることが可能です。ただし、担保付きローンを整理対象にする場合は注意が必要です。

5. 整理する借金を選べる

任意整理では、手続きする借金を選ぶことができます。

たとえば、

・保証人がついている借金は外す

・住宅ローンは対象にしない

・カードローンのみ整理する

といった対応が可能です。保証人への影響を避けられる点は大きな利点です。

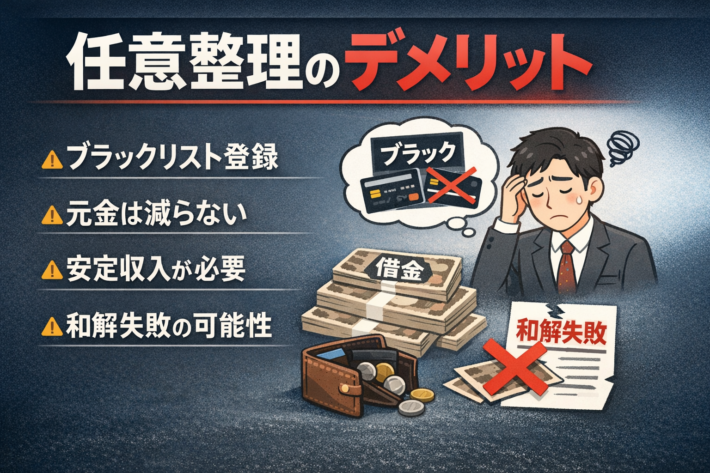

任意整理のデメリット

1. ブラックリストに載る

任意整理をすると、信用情報機関に事故情報が登録されます。いわゆる「ブラックリスト」と呼ばれる状態です。

一般的には、完済から約5年程度登録が続くとされています。この期間中は、

・クレジットカードの新規作成

・ローン契約

・分割払い

が難しくなります。

「任意整理 ブラックリスト 何年」と検索されることが多いですが、起算点は和解日ではなく、原則として完済後から数えられる点に注意が必要です。

2. 元金は原則減らない

任意整理では、将来利息はカットされても元金そのものが大きく減ることは通常ありません。

借金額が大きすぎる場合や、収入に対して返済額が重い場合は、任意整理では解決できないケースもあります。

3. 安定収入が必要

任意整理後は、和解内容に従って3年から5年返済を続けます。

途中で支払いが滞ると、和解が解除され、一括請求を受ける可能性もあります。継続的な収入があることが前提です。

4. すべての債権者が応じるとは限らない

任意整理はあくまで交渉です。債権者が将来利息カットに応じない場合や、短期間での返済を求める場合もあります。

そのため、必ず希望通りになるわけではありません。

任意整理の流れ

-

法律事務所へ相談

-

委任契約締結

-

受任通知送付

-

取引履歴の開示

-

利息制限法に基づく再計算

-

和解案作成

-

債権者との交渉

-

和解成立

-

分割返済開始

この流れが一般的です。

早期に相談すればするほど、選択肢は広がります。

任意整理にかかる費用

費用は事務所により異なりますが、目安として1社あたり3万円から5万円程度とされることが多いです。

これに加えて、

・減額報酬

・成功報酬

・実費

が発生する場合もあります。

多くの事務所では分割払いに対応しています。

費用面が不安で相談をためらう方もいますが、放置して利息が膨らむより早めの相談が合理的です。

任意整理と他の債務整理の違い

自己破産との違い

自己破産は、裁判所を通じて借金の支払義務を免除してもらう制度です。

借金は原則ゼロになりますが、一定の財産は処分対象となり、官報にも掲載されます。

個人再生との違い

個人再生は、借金を大幅に減額し、原則3年で返済する裁判所手続きです。

住宅ローン特則を利用すれば自宅を維持できる可能性がありますが、手続きは複雑で費用も高めです。

借金総額、収入、財産状況によって最適な方法は変わります。

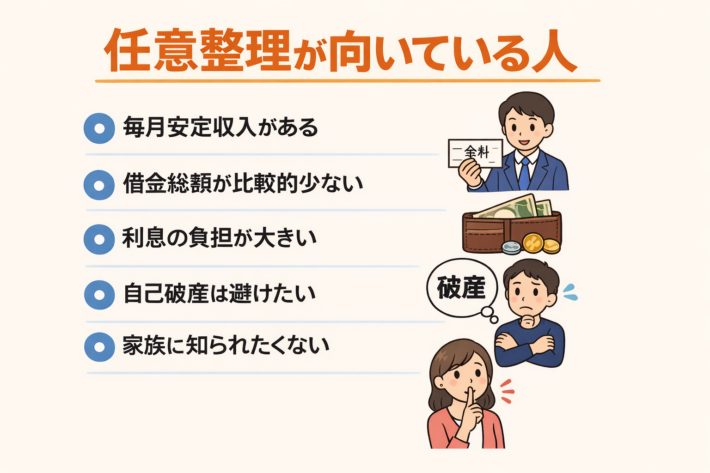

任意整理が向いている人

次のような方は任意整理を検討する価値があります。

・毎月安定収入がある

・借金総額が比較的少ない

・利息の負担が大きい

・自己破産は避けたい

・家族に知られたくない

逆に、収入が不安定な場合や借金総額が非常に大きい場合、具体的には年収の1/3以上の借金を抱えてしまっているのであれば、自己破産など別の方法を検討した方がよいこともあります。

任意整理後の生活

ブラック期間中はクレジットカードが使えない可能性があります。

しかし、

・デビットカード

・プリペイドカード

・現金管理

で生活は可能です。

大切なのは、再び借金に依存しない生活習慣を作ることです。

家計簿アプリを使う、固定費を見直す、無理のない予算を組む。小さな積み重ねが再出発につながります。

よくある質問

任意整理は会社にバレますか?

通常、会社に連絡が行くことはありません。ただし、給与差押えが発生している場合などは別です。

任意整理は何回までできますか?

法律上の回数制限はありませんが、再度の利用は信用回復の面で不利になります。

任意整理後に住宅ローンは組めますか?

事故情報が消えた後であれば可能性はあります。ただし審査は金融機関の判断によります。

まとめ|任意整理は現実的な再スタートの方法

任意整理は、

・将来利息を減らせる

・裁判所を通さない

・財産を守りやすい

というメリットがある一方で、

・ブラックリストに登録される

・元金は基本的に減らない

というデメリットもあります。

借金問題は放置しても解決しません。早めに正しい情報を知り、自分に合った選択をすることが大切です。

再出発は可能です。正しい知識を持つことが、その第一歩になります。

参照・確認URL

金融庁 多重債務者相談窓口

https://www.fsa.go.jp/soudan/

日本弁護士連合会 債務整理に関する情報

https://www.nichibenren.or.jp/activity/human/debt.html

法務省 自己破産・個人再生手続の概要

https://www.moj.go.jp/MINJI/minji07_00007.html

株式会社日本信用情報機構(JICC)FAQ

https://www.jicc.co.jp/faq/

CIC(指定信用情報機関)

https://www.cic.co.jp/

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/