【PR】本記事はアフィリエイト広告を含みます。

自己破産とは?仕組みと手続きの流れを徹底解説|メリット・デメリット・信用回復まで完全ガイド

借金の返済が苦しくなり、「もうどうにもならない」と感じたとき、多くの人がたどり着くのが「自己破産」という言葉です。

しかし、自己破産に対しては「人生が終わる」「家族に知られてしまう」「一生ローンが組めない」といった強いマイナスイメージが先行しているのも事実です。

実際には、自己破産は法律で認められた正当な救済制度です。経済的に立ち行かなくなった人が生活を立て直すための仕組みであり、決して特別な人だけの制度ではありません。

本記事では、自己破産の基本的な仕組みから具体的な手続きの流れ、メリット・デメリット、注意点、そして自己破産後の生活再建や信用回復の方法までを、わかりやすく丁寧に解説します。

再出発カードラボをご利用の方が、正しい知識をもとに冷静な判断ができるよう、実務に即した内容でまとめました。

自己破産とは?制度の基本をわかりやすく解説

自己破産とは、支払い不能の状態にある人が裁判所に申し立てを行い、借金の返済義務を法律上免除してもらう制度です。

正式な流れとしては、

-

裁判所が「破産手続開始決定」を出す

-

その後「免責許可決定」が出る

という2段階を経て、最終的に借金の支払い義務が原則としてなくなります。

ここで重要なのは、「破産=借金が即ゼロになる」わけではないという点です。

裁判所による審査を経て、免責が許可されて初めて借金の支払い義務が免除されます。

自己破産の本来の目的

自己破産の目的は単に借金を帳消しにすることではありません。大きく分けて次の2つです。

-

債務者の経済的再生

-

債権者への公平な清算

返済不能な状態で無理に借金を背負い続けることは、本人にも社会にもプラスになりません。

生活を立て直し、再び社会の中で経済活動を行える状態に戻すことが、この制度の本質です。

自己破産が認められる条件

自己破産は誰でも自由に使える制度ではありません。裁判所が「支払い不能」と判断する必要があります。

支払い不能とは何か

支払い不能とは、収入や財産の状況から見て、借金を継続的に返済する見込みがない状態をいいます。

たとえば、

-

毎月の収入が生活費でほぼ消える

-

借金返済額が収入を大きく上回る

-

借入を繰り返して返済を回している

といった状況は、支払い不能と判断されやすいケースです。

単なる一時的な資金不足では足りません。客観的に見て返済継続が困難であることが必要です。

免責不許可事由について

自己破産では、一定の問題行為があると免責が認められない場合があります。これを「免責不許可事由」といいます。

主な例は以下の通りです。

-

著しい浪費やギャンブルによる借金

-

財産の隠匿

-

特定の債権者だけに返済する偏頗弁済

-

虚偽の申告

ただし、これらに該当するからといって必ず免責が認められないわけではありません。裁判所は事情を総合的に判断し、反省や更生の可能性がある場合は裁量で免責を認めることもあります。

自己破産の手続きの流れ

自己破産の手続きは、いくつかの段階を経て進みます。ここでは一般的な流れを詳しく説明します。

1. 弁護士・司法書士への相談

まずは専門家に相談するのが通常です。受任通知が債権者に送られると、多くの場合、督促や取り立ては止まります。

これだけでも精神的な負担は大きく軽減されます。借金問題では「冷静に判断できる環境」を作ることが非常に重要です。

2. 書類準備と事実関係の整理

破産申立てでは、以下のような書類が必要になります。

-

債権者一覧表

-

家計収支表

-

財産目録

-

通帳コピー

-

給与明細

-

保険証券

-

不動産資料(ある場合)

収入、支出、財産状況を正確に申告することが大前提です。虚偽の記載は大きな不利益につながります。

3. 裁判所への申立て

住所地を管轄する地方裁判所に申立てを行います。

申立て後、裁判所が内容を審査し、問題がなければ「破産手続開始決定」が出ます。

4. 同時廃止事件と管財事件

自己破産には大きく2種類あります。

同時廃止事件

めぼしい財産がない場合に適用されることが多く、比較的簡易な手続きで終了します。費用も抑えられます。

管財事件

一定の財産がある場合や、調査が必要な場合に選任される破産管財人が財産を管理・処分します。手続きはやや長期化し、費用も高くなります。

5. 免責審尋・免責許可決定

裁判官との面談(免責審尋)を経て、問題がなければ免責許可決定が出ます。これにより借金の返済義務は原則として免除されます。

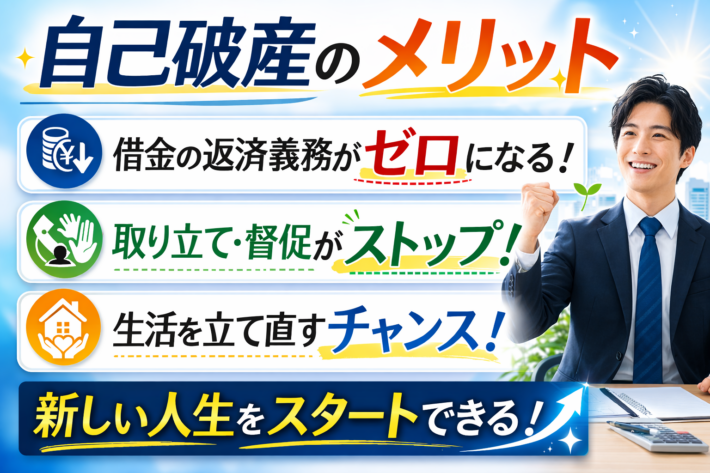

自己破産のメリット

借金が原則ゼロになる

最大のメリットは、返済義務が免除されることです。長期間返済に追われる生活から解放されます。

取り立てが止まる

専門家が介入すれば、債権者からの連絡は多くの場合止まります。精神的ストレスの軽減は大きな効果です。

最低限の生活は守られる

生活に必要な家財道具や一定額以下の現金は残せます。すべてを失うわけではありません。

自己破産のデメリット

信用情報への登録

信用情報機関に事故情報が登録されます。目安として、CICやJICCではおおむね5年程度、銀行系が参照するKSCでは最長7年以内とされています。

この期間はクレジットカードやローンの利用が難しくなります。

官報への掲載

破産手続開始決定や免責許可決定は官報に掲載されます。ただし、一般の人が日常的に確認する媒体ではありません。

一部資格の制限

破産手続中は、一定の資格や職業に制限があります。ただし免責確定後は復権します。

自己破産しても影響しないこと

誤解されがちな点も整理しておきましょう。

-

戸籍や住民票に記載されない

-

選挙権は失わない

-

家族に返済義務が自動的に移るわけではない

-

一生ローンが組めないわけではない

時間が経てば信用情報は回復します。その後は再び金融サービスを利用できる可能性があります。

他の債務整理との違い

任意整理

利息のカットや分割払いを交渉する方法。元本は基本的に減りません。

個人再生

借金を大幅に減額し、分割で返済する制度。住宅を守れる可能性があります。

自己破産は、返済がほぼ不可能な場合に選択されることが多い制度です。

自己破産後の生活再建と信用回復

自己破産はゴールではなくスタートです。

家計管理の徹底

収支を把握し、無理のない生活設計を立てることが重要です。

緊急予備資金の確保

少額でも積立を始めましょう。突発的な出費に備えることで再度の借金を防げます。

信用を積み直す

信用情報が回復した後は、少額利用と確実な支払いを積み重ねることが大切です。焦らず時間をかける姿勢が重要です。

まとめ|自己破産は再出発のための制度

自己破産は、人生を終わらせる制度ではありません。経済的に立て直すために法律が用意した再スタートの仕組みです。

重要なのは、正しい情報を知り、自分に合った選択をすることです。借金問題は放置すると悪化しますが、適切な手続きを取れば必ず道は開けます。

再出発カードラボでは、金融事故後の信用回復や生活再建の情報も発信しています。焦らず一歩ずつ、未来に向けて進んでいきましょう。

引用・参照元

-

裁判所「破産手続について」

https://www.courts.go.jp/ -

全国銀行個人信用情報センター「登録情報と登録期間」

https://www.zenginkyo.or.jp/pcic/about/ -

CIC「信用情報の登録期間」

https://www.cic.co.jp/ -

日本弁護士連合会「債務整理に関する情報」

https://www.nichibenren.or.jp/

Posted by 再出発カードラボ