信用情報は何年保存される?金融事故後の登録期間と回復までの道のりを徹底解説

自己破産や任意整理、長期延滞などの金融事故を経験すると、多くの方が不安になります。

「もう一生クレジットカードは作れないのではないか」

「住宅ローンは二度と組めないのではないか」

しかし結論から言えば、信用情報は永久に残るものではありません。

一定期間が経過すれば、事故情報は削除されます。

この記事では、再出発カードラボが公式情報をもとに、

-

信用情報は何年保存されるのか

-

延滞・自己破産・任意整理ごとの違い

-

回復までの具体的な流れ

-

注意すべき落とし穴

をQ&A形式でわかりやすく解説します。

正しい知識を知ることが、再出発の第一歩です。

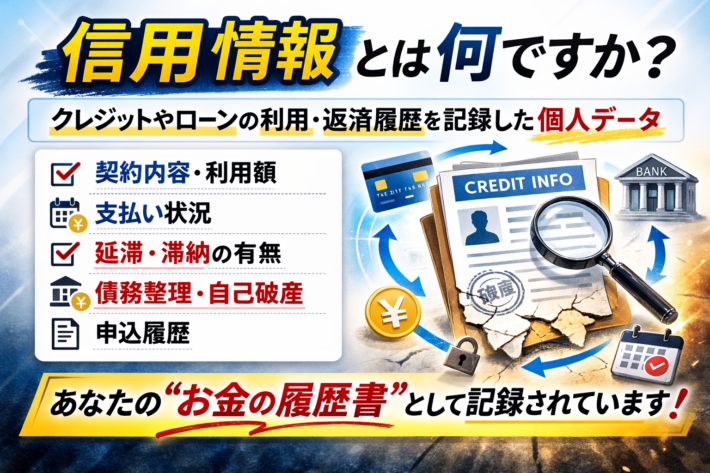

Q1:信用情報とは何ですか?

A:クレジットやローンの利用・返済履歴を記録した個人データです。

信用情報とは、クレジットカードやローン、分割払い、カードローンなどの契約内容や支払い状況が記録された情報のことを指します。

具体的には、次のような内容が登録されています。

-

契約日・契約金額

-

利用残高

-

毎月の入金状況

-

延滞の有無

-

債務整理・破産の情報

-

申込履歴

金融機関は、新規申込があった際にこの情報を確認し、「返済能力に問題がないか」を審査します。

つまり信用情報は、いわば**あなたの“お金の履歴書”**です。

良い履歴も悪い履歴も、一定期間きちんと記録されます。

Q2:信用情報はどこに保存されていますか?

A:信用情報機関に保存されています。

日本には主に次の3つの信用情報機関があります。

-

株式会社シー・アイ・シー(CIC)

-

株式会社日本信用情報機構(JICC)

-

全国銀行個人信用情報センター(KSC)

それぞれ役割が少し異なります。

-

クレジットカード会社 → 主にCIC

-

消費者金融 → 主にJICC

-

銀行 → 主にKSC

金融事故を起こすと、取引先が加盟している信用情報機関に登録されます。

なお、機関同士は一部情報を共有する仕組み(CRIN)もあるため、1社の事故が他業態に影響することもあります。

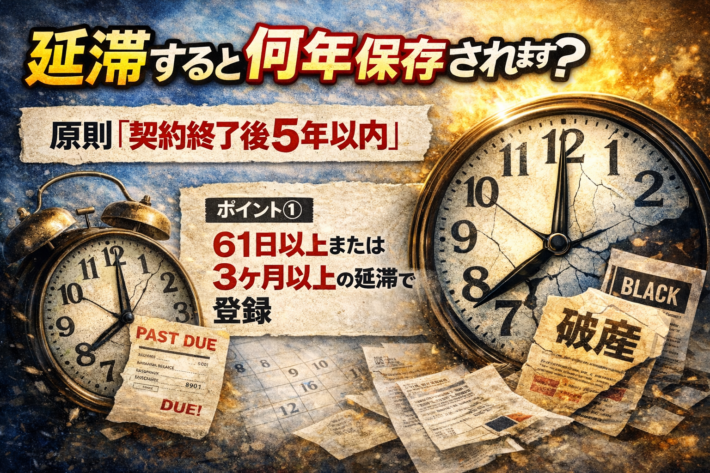

Q3:延滞すると何年保存されますか?

A:原則「契約終了後5年以内」です。

61日以上または3か月以上の延滞があると、「異動情報」として登録されます。

CICやJICCでは、こうした事故情報は

契約終了後5年以内

保存されます。

ここで重要なのは、「延滞した日から5年」ではないという点です。

例えば:

-

2022年1月 延滞発生

-

2024年3月 完済(契約終了)

この場合、2024年3月から5年以内、つまり2029年頃まで登録される可能性があります。

完済が遅れれば遅れるほど、信用情報が回復する時期も後ろにずれます。

そのため、支払いが難しくなった場合は放置せず、早期に対応することが重要です。

Q4:自己破産の情報は何年残りますか?

A:機関によって異なりますが、5年~最長7年です。

自己破産の場合の保存期間は以下の通りです。

-

CIC:契約終了後5年以内

-

JICC:契約終了後5年以内

-

KSC(官報情報):破産手続開始決定日から最長7年

以前はKSCで10年とされていましたが、現在は7年に短縮されています。

特に住宅ローンなど銀行融資を将来考えている方は、KSCの登録期間を意識する必要があります。

ただし、7年経過すれば自動的に削除対象となります。

一生残るわけではありません。

Q5:任意整理・個人再生は何年保存されますか?

A:原則「契約終了後5年以内」です。

任意整理や個人再生も事故情報として登録されます。

保存期間は多くの場合、

契約終了後5年以内

です。

ただし、注意すべきなのは返済期間です。

例:

-

2021年 任意整理開始

-

2026年 完済

この場合、信用情報の削除目安は2031年頃になります。

つまり、整理後の返済期間が長いと、実質的に長期影響を受けることになります。

Q6:「ブラックリスト」は本当にあるのですか?

A:ブラックリストという名簿は存在しません。

よく「ブラック入りした」と言われますが、特別なリストがあるわけではありません。

通常の信用情報に「異動」や「官報情報」が登録されている状態を指す俗称です。

つまり、

-

ブラックリストという秘密名簿がある

-

一度載ったら一生消えない

という話は誤解です。

あくまで、一定期間保存される事故情報があるだけです。

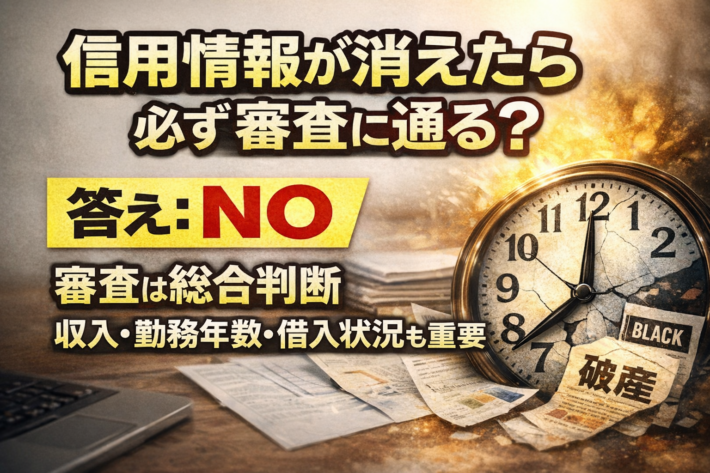

Q7:信用情報が消えたら必ず審査に通りますか?

A:必ず通るとは限りません。

事故情報が削除されれば、大きなマイナス要因は消えます。

しかし、審査では次の点も確認されます。

-

年収・安定収入

-

勤続年数

-

他社借入件数

-

直近の申込件数

短期間に複数社へ申し込むと「申込情報」が記録され、審査に不利になることもあります。

事故情報が消えた直後は、焦って連続申し込みをしないことが大切です。

Q8:信用情報は自分で確認できますか?

A:はい、本人開示が可能です。

各信用情報機関では、本人が自分の信用情報を確認できる制度があります。

-

スマホ開示

-

郵送開示

削除時期が近い人や、申し込み前に確認したい人は、一度開示しておくと安心です。

万が一、誤った情報が登録されている場合は訂正申立ても可能です。

Q9:事故情報を早く消す方法はありますか?

A:原則としてありません。

信用情報は法令や業界ルールに基づき管理されています。

「お金を払えば消せる」

「特別なルートで削除できる」

といった話は非常に危険です。

正規の方法で登録期間を短縮する制度は基本的にありません。

信用回復の唯一の方法は、

-

完済する

-

延滞を繰り返さない

-

時間の経過を待つ

この3つです。

Q10:金融事故後、どうやって信用を回復すればいいですか?

A:小さな信用を積み上げることです。

事故情報が消えた後は、新しい信用履歴を作ることが大切です。

具体的には、

-

携帯電話の分割払いを延滞しない

-

少額利用のクレジットカードから始める

-

デビットカードで支出管理を徹底する

最初は利用限度額が低くても問題ありません。

毎月きちんと支払うことで、信用は少しずつ回復します。

信用は一瞬で崩れますが、回復は積み重ねです。

まとめ:信用情報は「永遠」ではない。正しい理解が再出発を後押しする

信用情報の保存期間は以下が目安です。

-

延滞:契約終了後5年以内

-

任意整理・個人再生:契約終了後5年以内

-

自己破産:5年~最長7年

重要なのは、

いつからカウントされるのかを正確に知ること

そして、

今できることに集中すること

金融事故を経験しても、人生は終わりません。

信用情報は時間が経てばリセットされます。

そして、新しい信用は作り直せます。

再出発カードラボでは、これからも金融事故後の再スタートに役立つ正確な情報を発信していきます。

焦らず、一歩ずつ。

あなたの再出発を応援します。

引用・参照元

-

株式会社シー・アイ・シー「信用情報の登録期間について」

https://www.cic.co.jp/confidence/posession.html -

株式会社日本信用情報機構「信用情報の登録内容と登録期間」

https://www.jicc.co.jp/consumer/credit-info -

全国銀行個人信用情報センター「登録情報と登録期間」

https://www.zenginkyo.or.jp/pcic/about/