異動情報とは何か?信用情報に登録される理由・期間・審査への影響を徹底解説

クレジットカードの審査に落ちた。

住宅ローンが通らなかった。

スマホの分割契約ができなかった。

その理由としてよく耳にするのが「異動情報」という言葉です。

しかし実際のところ、異動情報とは何なのか、どのような条件で登録され、いつ消えるのかを正確に理解している人は多くありません。

ネット上には「ブラックは10年消えない」「一生ローンは無理」といった極端な情報も散見されます。

この記事では、信用情報機関の公式公開資料を基に、異動情報の定義・登録期間・審査への影響・回復方法までを、事実ベースで整理します。

金融事故を経験した方が、正しく再出発するための実践的なガイドです。

異動情報とは何か?

異動情報とは、信用情報機関に登録される重大な支払トラブルの記録です。

信用情報機関が公表している資料によれば、主に次のようなケースが「異動」として登録対象になります。

・約定返済日から61日以上または3か月以上の延滞

・保証会社等による代位弁済(保証履行)

・破産手続開始決定など法的整理

・強制解約などの重大な契約トラブル

単なる数日の支払い遅れではなく、金融機関が「重大な債務不履行」と判断するレベルの問題が発生した場合に登録されます。

一般的に「ブラックリストに載る」と表現されますが、実際に“ブラックリスト”という名簿が存在するわけではありません。異動情報が登録されている状態を俗にブラックと呼んでいるに過ぎません。

信用情報機関の仕組み

日本には主に3つの信用情報機関があります。

CIC(株式会社シー・アイ・シー)

クレジットカード会社や信販会社が加盟。割賦販売法に基づく指定信用情報機関。

JICC(株式会社日本信用情報機構)

主に消費者金融やリース会社などが加盟。

全国銀行個人信用情報センター

銀行や信用金庫が加盟。

これらの機関は「CRIN」という情報交流制度を通じて、延滞や代位弁済などの情報を共有しています。つまり、1社で長期延滞を起こすと、他の金融機関の審査にも影響が及ぶ可能性があります。

異動情報が登録される具体的条件

CICの公開資料では、次のように明示されています。

・61日以上または3か月以上の延滞

・保証履行(代位弁済)

・破産手続開始決定

ここで重要なのは「61日以上または3か月以上」という明確な基準です。1回のうっかり支払い忘れで即ブラックになるわけではありません。

金融機関は一定期間の支払不能状態を確認したうえで登録を行います。

異動情報の登録期間はどれくらい?

ここは誤解が多い部分です。公式情報に基づいて整理します。

CICの場合

原則:契約期間中および契約終了後5年以内

自己破産については、CICは2009年4月1日以降、官報情報の収集・保有を行っていません。ただし、会員会社からの登録情報として破産関連情報が記録される場合があります。

JICCの場合

原則:契約継続中および契約終了後5年以内

全国銀行個人信用情報センターの場合

・取引情報:契約期間中および契約終了日(完済日)から5年を超えない期間

・官報情報(破産手続開始決定等):当該決定日から7年を超えない期間

よく「10年残る」と言われることがありますが、公式資料では7年以内とされています。ネット記事と公式情報が食い違う典型例です。

異動情報が与える審査への影響

異動情報が登録されている間、金融機関の審査は極めて厳しくなります。

主な影響は次のとおりです。

・クレジットカード新規発行が困難

・カードローン審査通過率が大幅低下

・住宅ローン・自動車ローン審査落ち

・スマートフォンの分割購入不可

金融機関は「返済能力」と「返済意思」を重視します。異動情報はその両方に疑問符を付けるため、審査上は大きなマイナス材料となります。

異動情報は確認できるのか?

本人は各信用情報機関に開示請求が可能です。

・インターネット開示

・郵送開示

・窓口開示(機関により異なる)

開示報告書では、契約内容・支払履歴・異動の有無などが確認できます。

もし誤登録があれば訂正申立てが可能ですが、事実に基づく登録を消すことはできません。

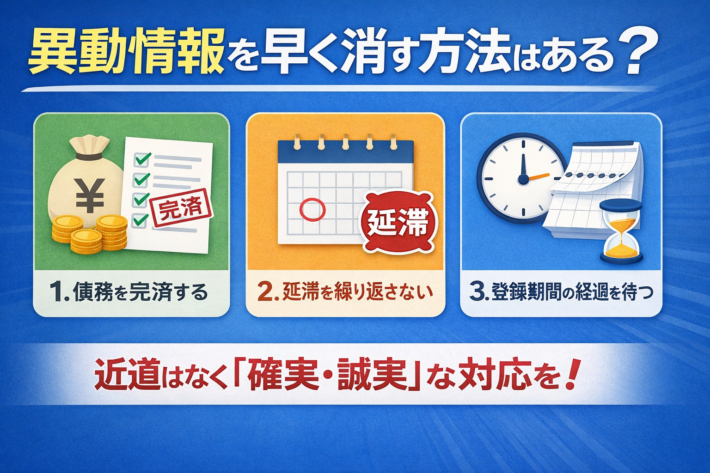

異動情報を早く消す方法はある?

結論から言うと、正規登録された異動情報を任意に削除することはできません。

「ブラック情報を削除します」と謳う業者も存在しますが、信用情報は法律と業界ルールに基づいて管理されており、外部業者が勝手に消すことは不可能です。

安全かつ確実な方法は次の3つだけです。

-

債務を完済する

-

追加の延滞を起こさない

-

登録期間の経過を待つ

非常に地道ですが、これが唯一の正攻法です。それ以外は全て嘘であるのは間違いありません。

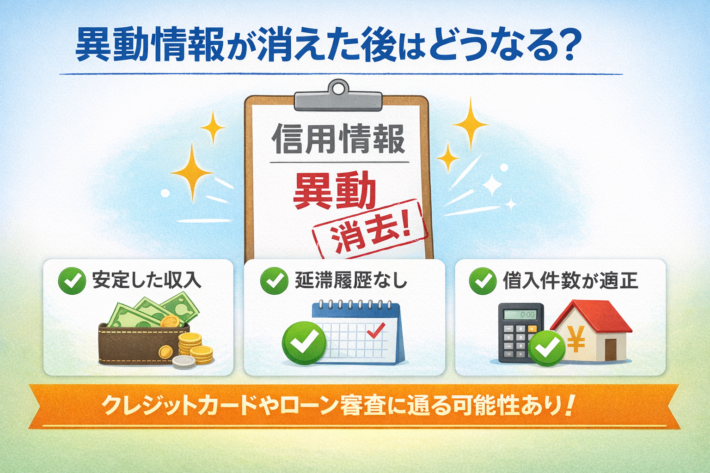

異動情報が消えた後はどうなる?

登録期間が経過すれば、信用情報から異動表示は削除されます。

その後は、

・安定した収入

・他に延滞履歴がない

・借入件数が適正

といった条件を満たせば、クレジットカードやローンの審査に通る可能性は十分あります。

金融事故は“永久刑”ではありません。

異動情報と再出発の現実

金融事故は誰にでも起こり得ます。病気、失業、事業失敗、離婚。理由は様々です。

大切なのは、仕組みを理解し、冷静に対処することです。

・公式情報を確認する

・根拠のない噂を信じない

・誠実な返済姿勢を保つ

・家計を再設計する

異動情報は過去の記録です。未来の可能性を決めるものではありません。

再出発カードラボでは、金融事故後の現実的な選択肢と正しい知識を提供し、冷静な再スタートをサポートします。

まとめ

異動情報とは、信用情報機関に登録される重大な金融事故情報です。

登録条件は公式に明確に定められており、登録期間も5年〜7年が基本です。ネット上の「一生ブラック」「10年確定」といった断定的な情報は、必ず公式情報と照らし合わせて確認する必要があります。

正しい知識があれば、再出発は可能です。

焦らず、確実に信用を回復させていきましょう。

参照・引用元(公式情報)

CIC「信用情報開示報告書 表示項目の説明」

https://www.cic.co.jp/mydata/report/documents/kaijishosai.pdf

CIC「CICが保有する信用情報(保有期間)」

https://www.cic.co.jp/confidence/posession.html

CIC FAQ「自己破産の登録は何年間ですか?」

https://www.cic.co.jp/faq/detail/cre/cre01/002585.html

JICC FAQ「どのくらいの期間登録されるのですか?」

https://www.jicc.co.jp/faq/detail/a095i000000LtgCAAS

全国銀行個人信用情報センター「個人情報の取扱い(登録期間)」

https://www.zenginkyo.or.jp/pcic/privacy/

全国銀行個人信用情報センター「情報交流(CRIN)」

https://www.zenginkyo.or.jp/pcic/crin/