クレジットカード審査に通るための申し込みタイミング判断法【最新版チェックリスト】

クレジットカード審査の基本構造を理解する

ここでは金融事故などは無視して、クレジットカードやローンなどの審査に関する基本構造をご紹介します。

まず理解すべきは「審査=点数式ではない」ということです。

カード会社は以下の情報を総合的に確認します。

・本人属性(年齢、職業、年収、雇用形態、勤続年数)

・他社借入状況

・既存クレジット利用状況

・信用情報機関の登録情報

・申込内容の整合性

日本の主な信用情報機関は以下の3つです。

・CIC

・JICC

・全国銀行個人信用情報センター

これらの機関には、契約情報や支払状況、申込情報などが登録されます。

申込情報(照会記録)は約6か月保有されると公式に説明されています。

ここを理解せずに申し込むのは、目隠しで審査に挑むようなものです。

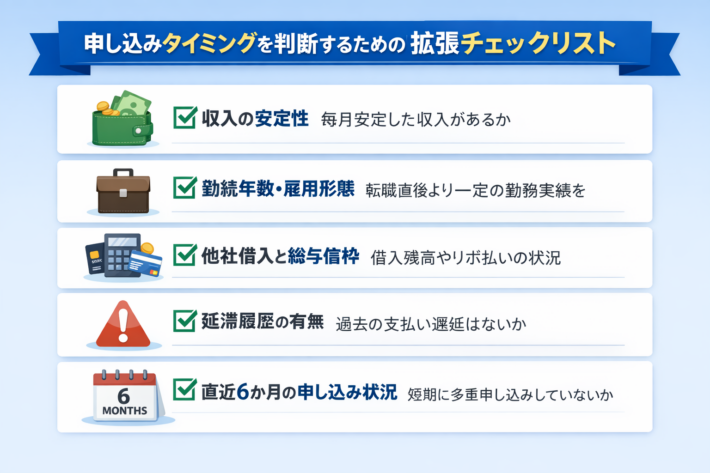

申し込みタイミングを判断するための拡張チェックリスト

ここからは実践編です。単なる箇条書きではなく、なぜ重要なのかまで解説します。

1. 収入の安定性

・毎月一定額の収入がある

・歩合制のみではない

・副業収入が安定している

・直近で大幅減収がない

審査では「継続的に返済可能か」が見られます。

単発収入よりも、継続性が重視される傾向があります。

転職直後は不利になる可能性があるため、可能であれば一定の勤務実績ができてからの申し込みが無難です。ただし、明確な月数基準は公開されていません。

2. 勤続年数・雇用形態

・正社員

・契約社員

・派遣社員

・自営業

どの形態でも発行実績はありますが、「安定性」は評価対象になります。

自営業の場合は確定申告実績が重要です。

3. 他社借入と総与信枠

・カードローン残高

・リボ残高

・キャッシング利用額

・分割払い残高

既に多額の与信枠を持っている場合、新規発行が慎重になることがあります。

総量規制の対象となるキャッシング枠については、貸金業法の枠組みも影響します。

キャッシングが不要なら、枠0円で申請する選択肢もあります。ただし、これだけで必ず有利になるわけではありません。

4. 延滞履歴の有無

延滞は信用情報に登録されます。

登録期間は情報の種類により異なりますが、一定期間残ることが公式に説明されています。

「一度くらいなら大丈夫」と軽視するのは危険です。

支払遅延は確実に記録されます。

5. 直近6か月の申し込み状況

信用情報機関では、申込情報(照会記録)が約6か月保有されます。

短期間で複数申し込むと、その履歴が残ります。

公式に「何社以上で不可」という基準は存在しません。しかし、短期多重申し込みが慎重に見られる可能性はあります。

戦略としては、1枚ずつ時間を空けて申し込むのが合理的です。

避けるべきタイミングの詳細解説

転職直後

勤続年数が短いと、安定性評価で慎重になる場合があります。

収入が確定してからの方が安全です。

収入減少直後

前年より年収が下がっている場合、限度額に影響する可能性があります。

延滞直後

信用情報に反映される前でも、内部データで把握される可能性があります。

まずは正常化。

多重申し込み直後

申込情報は約6か月残るため、時間を置くのが得策です。

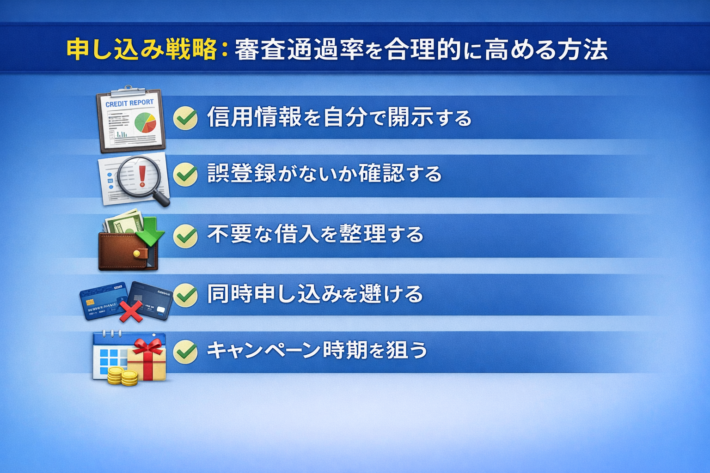

申し込み戦略:審査通過率を合理的に高める方法

-

信用情報を自分で開示する

-

誤登録がないか確認する

-

不要な借入を整理する

-

同時申し込みを避ける

-

キャンペーン時期を狙う

キャンペーンは魅力的ですが、土台が整っていなければ逆効果です。

年会費・還元率・特典の冷静な比較

申し込み前に必ず確認すべき項目。

・年会費(初年度無料か)

・還元率(通常・特約店)

・ポイント有効期限

・付帯保険内容

・解約条件

高還元でも年会費が高ければ実質マイナスになることがあります。

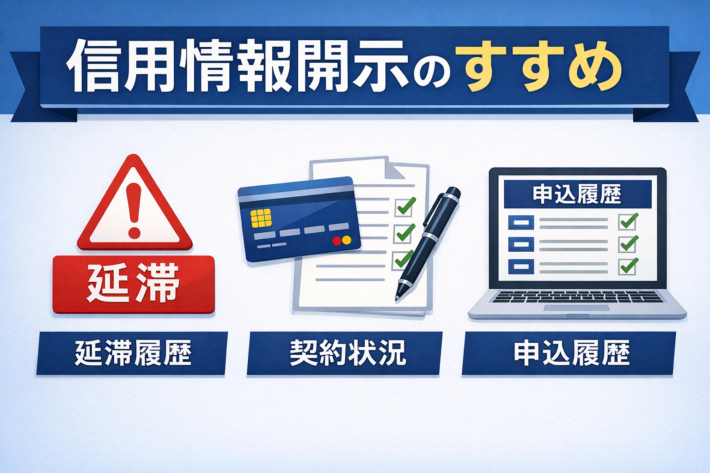

信用情報開示のすすめ

不安なら、自分で信用情報を開示請求できます。

数百円〜千円程度で確認可能です。

・延滞履歴

・契約状況

・申込履歴

自分の信用状態を把握してから申し込む。

これが最も合理的です。

長期的視点でのカード管理

カードは「作る」より「維持」が重要です。

・支払い遅延をしない

・利用額を年収に見合った範囲に抑える

・不要カードは整理する

信用は積み重ねです。

無計画な増加は将来の住宅ローンや自動車ローンに影響する可能性もあります。

まとめ:申し込む前に整えるべき5つの要素

-

安定収入

-

延滞なし

-

過度な借入なし

-

多重申し込みなし

-

利用目的が明確

これらが整っていれば、申し込みタイミングとしては比較的良好です。

カードは逃げません。

キャンペーンもまた実施されます。

焦る必要はありません。

金融は感情ではなく記録の世界。

冷静に、戦略的に動く人が得をします。

参照元(公式情報)

CIC「CICが保有する信用情報」

https://www.cic.co.jp/confidence/posession.html

JICC「登録内容と登録期間」

https://www.jicc.co.jp/aboutus/credit-info/registration

全国銀行個人信用情報センター「センターの概要」

https://www.zenginkyo.or.jp/pcic/about/

消費者庁「景品表示法の概要」

https://www.caa.go.jp/policies/policy/representation/

金融庁「貸金業法の概要」

https://www.fsa.go.jp/policy/kashikin/