アルバイトでも自己破産可能?申立ての条件・注意点・デメリットをわかりやすく解説

借金の返済が苦しくなったとき、「アルバイトでも自己破産できるのだろうか」と不安になる人は少なくありません。

正社員ではないことを理由に、裁判所で認めてもらえないのではないか、収入が不安定だと申立てできないのではないか、と心配する人も多いはずです。

結論からいえば、アルバイトでも自己破産の申立ては可能です。自己破産で見られるのは雇用形態そのものではなく、現在の収入や財産で借金を返し続けられるかどうかです。つまり、正社員かアルバイトかよりも、現実に返済継続ができないかどうかが問題になります。

この記事では、アルバイトの人が自己破産できる条件、手続きの流れ、必要書類、注意点、デメリット、自己破産以外の選択肢までを、初めての人にもわかりやすく整理して解説します。

アルバイトでも自己破産はできるのか

アルバイトでも自己破産はできます。ここで大切なのは、自己破産は正社員向けの制度ではないという点です。

裁判所の個人破産申立書式には、現在の職業として会社員や公務員だけでなく、パート・アルバイト、無職なども記載欄として用意されています。つまり、働き方の形態自体が申立てのハードルになるわけではありません。

自己破産で問われるのは、今の収入や財産で借金を返済し続けられるかどうかです。毎月の返済額が生活費を圧迫し、家賃や食費、光熱費を払うと返済に回せるお金がほとんど残らない状態であれば、アルバイトであっても支払不能と判断される可能性があります。

逆に、アルバイトでも十分な収入があり、家計に余力がある場合は、自己破産ではなく別の債務整理が向いていることもあります。

つまり、「アルバイトだから自己破産できない」という理解は誤りですし、「アルバイトなら必ず自己破産になる」という理解も正確ではありません。実際には、家計の実情、財産の有無、借金の内容、今後の収入見込みなどを踏まえて総合的に判断されます。

自己破産で重要なのは雇用形態ではなく支払不能かどうか

自己破産の申立てでは、借金額だけで機械的に決まるわけではありません。重要なのは、申立人がその財産や収入だけでは借金全額を支払えない状態にあるかどうかです。

金額だけでなく、収入、生活費、財産、扶養家族の有無、通院状況、就労状況なども含めて見られます。

たとえば、借金がそれほど高額でなくても、アルバイト収入が少なく生活費を差し引くと返済原資が残らない場合は、支払不能と判断される余地があります。一方で、借金額が大きくても、安定収入や売却可能な財産が十分にある場合は、自己破産ではなく個人再生や任意整理など別の方法が検討されることもあります。

アルバイトの人は月によって収入が変わりやすく、シフトや勤務先の事情で収入が減ることもあります。

そのため、自己破産を考える場面では、今月だけの一時的な数字ではなく、数か月単位で見たときに返済継続が可能なのかを冷静に整理することが重要です。

裁判所に提出する資料でも、家計や収入状況を具体的に示すことが求められます。

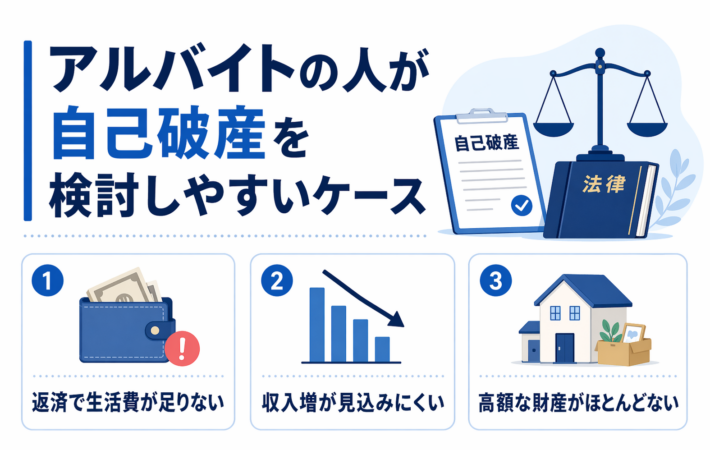

アルバイトの人が自己破産を検討しやすいケース

アルバイトの人でも、次のような状況では自己破産が現実的な選択肢になりやすくなります。

毎月の返済で生活費が足りなくなっている

借入先が複数あり、返済日が来るたびに別の借入れで埋めている、家賃や光熱費の支払いを後回しにしている、食費まで削って返済している、といった状態なら、すでに家計が破綻に近づいている可能性があります。

自己破産は、そうした返済不能状態から生活再建を目指すための制度です。残った借金の支払いを免除してもらうことで、生活を立て直すきっかけをつくる役割があります。

今後も大幅な収入増が見込みにくい

一時的な収入減なら、返済計画の見直しで乗り切れることもあります。しかし、勤務日数を増やせない、体調面に不安がある、家庭の事情で長時間働けない、勤務先の経営が不安定など、今後も収入増が見込みにくい場合は、返済計画そのものが成り立たないことがあります。

そうした場合、無理に返済を続けて延滞や新たな借入れを重ねるより、早めに債務整理を検討したほうが生活再建しやすくなります。

高額な財産がほとんどない

持ち家や高額な保険解約返戻金、換価しやすい資産がほとんどない場合は、手続きが比較的シンプルな形で進む可能性があります。

ただし、実際にどの進め方になるかは、申立先の裁判所や財産状況、借金の経緯などによって変わります。不動産や調査が必要な財産がある場合、あるいは事情の調査が必要な場合には、より慎重な手続きになることがあります。

アルバイトで自己破産する場合に準備したい書類

自己破産では、口頭で「返せません」と伝えるだけでは進みません。収入、支出、財産、借入れの内容を、資料とともに示していく必要があります。

アルバイトの人が特に用意しておきたいのは、次のような資料です。

- 直近数か月分の給与明細

- 源泉徴収票

- 通帳の写し

- 住民票

- 賃貸借契約書や家賃がわかる資料

- 借入先からの請求書や督促状

- クレジットカードの利用明細

- 保険証券

- 車を持っている場合は車検証などの資料

- 家計簿や毎月の収支メモ

アルバイトは収入が月ごとに変動しやすいため、1か月分だけでなく、複数月分の給与明細をそろえておくと説明しやすくなります。収入の不安定さや、返済に回せるお金が実際にはほとんど残っていないことを客観的に示しやすくなるからです。

また、通帳の入出金やカード利用明細の内容も重要です。不自然な出金や大きな振込があると、その理由を確認されることがあります。できるだけ早い段階から資料を整理しておくと、手続きの準備がスムーズになります。

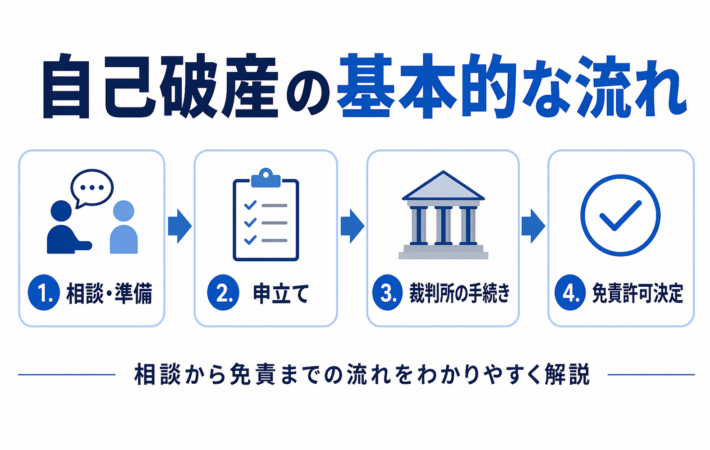

自己破産の基本的な流れ

自己破産の流れを大まかに知っておくと、不安が少し減ります。いきなり裁判所へ行くのではなく、まずは現状を整理するところから始まります。

借金と家計の状況を整理する

最初にやるべきことは、借入先、借入残高、毎月の返済額、収入、固定費を一覧にすることです。どこからいくら借りているのか曖昧なままだと、正確な債権者一覧を作ることができません。

借入れの時期や理由、現在の収入状況、財産状況なども整理しておくと、その後の相談や申立て準備が進めやすくなります。

弁護士や司法書士に相談する

自己破産は本人申立ても不可能ではありませんが、書類の量が多く、借金の経緯や財産の説明も必要になるため、専門家に相談する人が多いのが実情です。

費用面が不安な人でも、法テラスなどの制度を使える可能性があります。自己判断で進めるより、早めに相談したほうが無駄な遠回りを避けやすくなります。

申立てを行う

必要書類がそろったら、地方裁判所に破産手続開始と免責許可の申立てを行います。申立てに必要な費用には、印紙や郵券、予納金などがありますが、金額は裁判所や手続きの内容によって異なります。

そのため、費用については一律に考えず、申立先の裁判所や依頼先の専門家に確認することが大切です。

裁判所で審理が進み、免責許可決定へ

裁判所が支払不能や財産状況などを確認し、手続きが進みます。借金の経緯や財産の有無、免責に影響する事情がないかなども確認されます。

最終的に免責許可決定が確定すると、例外を除いた借金について支払責任が免除されます。これによって、返済に追われる状態から生活再建へ進みやすくなります。

アルバイトで自己破産する際の注意点

自己破産は借金問題を整理する有力な方法ですが、何も考えずに進めればよい手続きではありません。特に注意しておきたい点があります。

浪費やギャンブルがある場合は正直に説明する

自己破産では、浪費やギャンブル、換金目的のクレジット利用、返済できないとわかっていての借入れ、財産隠しなどが問題になることがあります。

ただし、そのような事情があると絶対に免責されないわけではありません。重要なのは、都合の悪いことを隠さず、事実を正確に説明することです。隠した内容が後で判明すると、かえって不利になるおそれがあります。

一部の債権者だけに返済しない

家族や知人から借りたお金、あるいは付き合いの長い業者だけを優先して返してしまうと、公平性の観点から問題になることがあります。

自己破産は、債権者全体を公平に扱うことを前提とした制度です。申立て直前の返済や財産移動は、自己判断で進める前に専門家へ相談したほうが安全です。

通帳や家計の動きを説明できるようにする

アルバイトの人は収入の上下が大きいため、通帳の入出金と給与明細の整合性を見られることがあります。大きな出金や不自然な送金があると、事情説明を求められることがあります。

日頃から家計を把握していない人ほど、申立準備の段階で苦労しやすくなります。できるだけ早い時点で資料整理を始めることが大切です。

アルバイトで自己破産した場合のデメリット

自己破産には生活再建という大きなメリットがありますが、当然ながら負担や制約もあります。ここを軽く扱うと後で困ります。

信用情報に影響し、しばらく借入れが難しくなる

自己破産をすると、一定期間はクレジットカードの作成やローン契約、新たな借入れが難しくなります。これはアルバイトかどうかにかかわらず共通です。

そのため、自己破産後はしばらく現金中心の生活を意識し、家計管理を立て直していく必要があります。

保証人に請求がいく

自己破産で本人の支払責任が免除されても、保証人の責任はなくなりません。奨学金や家族名義の保証付き借入れがある場合は、申立前に影響をしっかり確認しておくことが大切です。

保証人が家族や知人の場合、関係に大きな影響が出ることもあるため、この点は特に慎重に考える必要があります。

税金や養育費などは免責されない

自己破産をしても、すべての支払い義務が消えるわけではありません。税金、養育費、一定の損害賠償、罰金などは免責の対象外となる場合があります。

そのため、「自己破産すれば全部ゼロになる」と考えるのは危険です。残る支払いが何かを理解したうえで手続きを考える必要があります。

一定の資格制限が一時的に生じることがある

破産手続開始決定を受けると、一定の職業や資格について制限が生じることがあります。ただし、これは永続的なものではなく、手続きの進行に応じて回復するものです。

一般的なアルバイト全般が禁止されるわけではありませんが、資格が必要な仕事や特定業種に就いている場合は、事前確認が欠かせません。

アルバイトなら自己破産以外の債務整理も比較したい

借金問題の解決策は自己破産だけではありません。アルバイトでも、毎月一定の収入があり返済余力が残るなら、自己破産以外の方法が向いていることもあります。

任意整理が向いているケース

将来利息のカットや返済条件の見直しで対応できそうな場合は、任意整理が選択肢になります。元本そのものは返済していく前提ですが、毎月の負担を軽くできる可能性があります。

個人再生が向いているケース

安定した返済原資がある程度見込める場合は、個人再生も検討対象になります。住宅を守りながら借金を圧縮したい人に向いているケースもあります。

自己破産が向いているケース

すでに延滞が続いており、家計が完全に赤字で、今後の収入回復も見込みにくいなら、自己破産のほうが生活再建につながりやすいことがあります。

大切なのは、雇用形態だけで決めるのではなく、返済可能性に合った手続きを選ぶことです。

費用が不安な場合は法テラスの利用も検討

自己破産を考えていても、弁護士費用が不安で相談できない人は少なくありません。そうした場合は、法テラスの利用を検討する価値があります。

法テラスでは、収入や資産などの条件を満たす場合に、法律相談や代理援助の制度を利用できることがあります。費用面が理由で手続きを諦めている場合でも、使える制度がないか確認することが大切です。

また、費用の支援制度は誰にでも同じように適用されるわけではありません。生活状況や収入条件などによって扱いが異なるため、自分が対象になるかを早めに確認しておくと安心です。

借金問題は、放置するほど選択肢が狭くなりやすい分野です。費用が不安だからといって何もせずにいるより、まず相談先を確保することが現実的な一歩になります。

アルバイトの自己破産でよくある質問

アルバイト収入しかなくても裁判所に認められますか

はい、認められる可能性はあります。問題は雇用形態ではなく、支払不能かどうかです。収入が少ないこと自体が不利なのではなく、その収入と生活費、借金額との関係で返済継続が可能かどうかが見られます。

アルバイトを辞めて無職になると自己破産しやすいですか

単純にそうとはいえません。無職でも自己破産の申立て自体は可能ですが、裁判所には現在の生活状況や収入見込みを説明する必要があります。無理に退職して状況を悪化させるより、実情に合った資料をそろえて説明することが重要です。

親や勤務先に知られますか

絶対に誰にも知られないとは言い切れません。保証人がいる場合や、職場から証明書類の取得が必要な場合など、事情によっては間接的に知られる可能性があります。

一方で、必要以上に周囲へ広く知られるとは限りません。不安が強い場合は、書類準備の方法も含めて専門家に相談しておくと安心です。

借金が少なくても自己破産できますか

借金額だけでは決まりません。借金額が比較的小さくても、生活状況によっては支払不能となることがあります。逆に、借金額が大きくても返済可能と判断される場合は、別の方法が検討されることもあります。

まとめ

アルバイトでも自己破産の申立ては可能です。自己破産で重視されるのは、正社員かどうかではなく、現在の収入や財産で借金を返済し続けられるかどうかです。返済が生活を圧迫し、今後の改善も見込みにくいなら、アルバイトであっても自己破産を検討する余地は十分あります。

一方で、自己破産にはデメリットもあります。保証人に請求が及ぶこと、税金や養育費などは免責されないこと、一定期間は借入れが難しくなること、場合によっては資格制限が一時的に生じることなどは理解しておく必要があります。

また、返済余力があるなら、個人再生や任意整理など別の債務整理が向いていることもあります。借金問題は、放置するほど選択肢が狭くなりやすい分野です。アルバイトだから無理と決めつけず、まずは家計と借金の状況を整理し、必要に応じて法テラスや専門家へ相談することが、生活を立て直す第一歩になります。

参照URL

https://www.courts.go.jp/chiba/vc-files/chiba/file/03mousitateninnitaisurusetumeisho.pdf

https://www.courts.go.jp/kouchi/vc-files/kouchi/file/hasan2-1_20190701.pdf

https://www.courts.go.jp/chiba/vc-files/chiba/file/1hasanmensekimousitate.pdf

https://www.courts.go.jp/morioka/vc-files/morioka/file/20303001.pdf

https://www.courts.go.jp/kouchi/vc-files/kouchi/file/1001hasan1-2.pdf

https://www.houterasu.or.jp/uploaded/attachment/5784.pdf

https://www.houterasu.or.jp/uploaded/attachment/6802.pdf

https://www.houterasu.or.jp/uploaded/attachment/4699.pdf