破産後でも現実的に狙えるクレジットカードの条件とは? 再出発を成功させるための“選び方”完全設計ガイド

はじめに|カード名を探す前に、まず“設計図”を持て

破産後にクレジットカードを再び持ちたいと考えたとき、多くの人が最初にやる行動は「検索」です。

「破産後 作れるカード」

「ブラック OK クレカ」

「審査 甘い クレジットカード」

しかし、ここでいきなりカード名を探すのは、家を建てる前に家具を選ぶようなものです。

本当に大切なのは、

どんな条件のカードなら、あなたの“今”に合っているのかを理解すること

です。

破産後の再挑戦は、“通るかどうか”の勝負ではありません。

“持ち続けられるかどうか”の設計です。

この記事では、以下を徹底的に整理します。

-

年会費はどう考えるべきか

-

利用枠はどのくらいが適正か

-

カード会社の系統ごとの違い

-

破産者が見られやすいポイント

-

申込タイミングの戦略

カード名は出しません。

その前段階としての「選び方の基準」を徹底的に固めます。

1. 年会費は“ゼロ”が基本になる理由

なぜ年会費を最優先で考えるのか

破産後の再挑戦で最も重要なのは、「継続」です。

年会費が発生するカードは、持っているだけで固定費になります。

年会費5,000円

年会費10,000円

初年度無料だが翌年から有料

年間利用額○○円以上で無料

こうした条件は、安定している人には問題ありません。

しかし、再出発段階では負担になり得ます。

破産経験者がまず避けるべきなのは、

“維持コストがあるカード”

です。

年会費無料が持つ心理的メリット

年会費無料カードには、単なる金銭的メリット以上の意味があります。

-

使わなくても負担ゼロ

-

解約を急ぐ必要がない

-

長期保有しやすい

-

クレヒス(信用履歴)を積みやすい

破産後は「もう失敗したくない」という心理が強い。

その状態で“維持費”があるカードは、プレッシャーになります。

再出発は、緊張感ではなく、安定感が重要です。

ゴールドカードは本当に必要か?

50代男性の場合、周囲がゴールドカードを持っているケースも多いでしょう。

しかし、ここで見栄を優先してはいけません。

再出発の最初のカードは、

“目立たないカード”が最強です。

ステータスではなく、履歴を作る。

それが第一段階です。

2. 利用限度額は“低いほうが安全”

利用枠が高い=信用が高い、は半分正解

確かに、利用枠が高いことは与信の評価の一つです。

しかし、破産後の初期段階ではそれは重要ではありません。

むしろ重要なのは、

延滞ゼロを継続できること

です。

なぜ高い利用枠は危険なのか

利用枠が50万円、100万円あると、心理的ハードルが下がります。

「今月少し足りないから使おう」

「ボーナスで払えばいい」

この積み重ねが危険です。

破産を経験している人ほど、ここは慎重であるべきです。

再出発初期の適正利用枠

目安としては、

-

10万円〜30万円程度

-

月利用は枠の30%以下

-

分割・リボは使わない

カードは“後払い決済ツール”です。

“借入装置”ではありません。

利用枠が低いことは、あなたを守るブレーキになります。

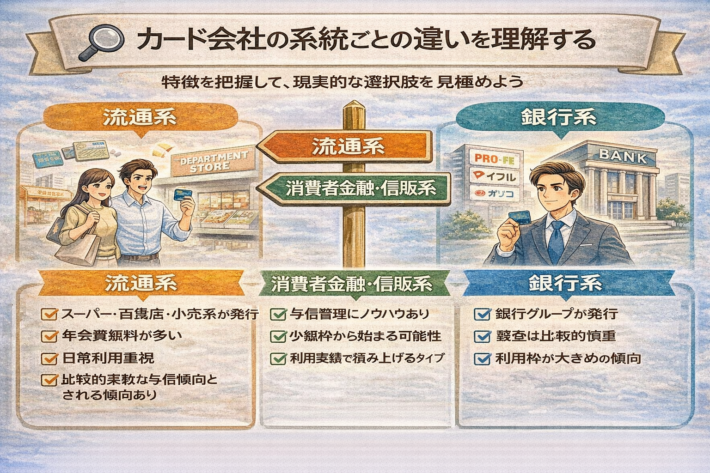

3. カード会社の系統ごとの違いを理解する

クレジットカードは、大きく3系統に分かれます。

-

流通系

-

消費者金融・信販系

-

銀行系

それぞれに特徴があります。

3-1 流通系カードの特徴

スーパー、百貨店、小売企業などが発行。

特徴:

-

年会費無料が多い

-

日常利用重視

-

比較的柔軟な与信傾向と言われることがある

-

利用実績を重視する傾向

破産後の再挑戦では、最初の候補になりやすい系統といえます。

ただし、「必ず通る」わけではありません。

3-2 消費者金融・信販系カード

与信管理に強みを持つ会社が発行。

特徴:

-

少額枠から始まることが多い

-

利用実績で育てるタイプ

-

与信管理が細かい

再挑戦初期には“現実的なスタート地点”になりやすい。

3-3 銀行系カード

銀行グループ発行。

特徴:

-

ブランド力が高い

-

審査は慎重傾向

-

利用枠が大きめになることもある

再出発の第一歩としては、少しハードルが高い場合があります。

焦る必要はありません。

4. 金融事故者が見られやすいポイント

金融事故を起こした人間は基本的に、通常の人よりも厳しく審査されます。

審査側は、

-

勤続年数

-

居住年数

-

家族構成

-

住宅ローンの有無

-

安定収入

を見ます。

年齢と信用履歴のバランス

50代で信用履歴が極端に少ないと、慎重に見られる可能性があります。

破産後はクレカを使わない期間が長くなりがち。

だからこそ、

最初の1枚を長期保有する戦略が重要です。

申告内容の正確性

破産後の再挑戦で絶対にやってはいけないこと:

-

年収を盛る

-

勤続年数を誤魔化す

-

借入を少なく申告する

虚偽申告は即アウトです。

5. 申込タイミングの戦略

申し込むべきタイミング

-

信用情報に事故情報なし

-

直近6ヶ月に申込集中なし

-

家計黒字

-

滞納ゼロ

-

転職直後ではない

この状態で申し込む。

避けるべきタイミング

-

転職直後

-

引越直後

-

収入変動期

-

大きな支出直前

審査は“安定の瞬間”を狙います。

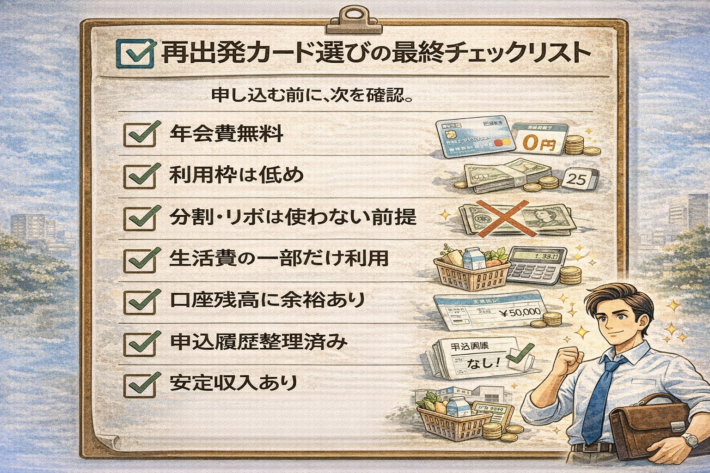

6. 再出発カード選びの最終チェックリスト

申し込む前に、次を確認します。

□ 年会費無料

□ 利用枠は低め

□ 分割・リボは使わない前提

□ 生活費の一部だけ利用

□ 口座残高に余裕あり

□ 申込履歴整理済み

□ 安定収入あり

これを満たせば、再挑戦は現実的です。

まとめ|カード名より“条件”を選べ

破産後の再挑戦は、勢いではなく設計です。

重要なのは、

-

年会費無料

-

低利用枠

-

現実的な系統選び

-

安定収入

-

戦略的タイミング

焦らない。

見栄を張らない。

小さく始める。

それが最も成功率の高い道です。