債務整理と保証人の責任|迷惑をかけないために知るべき全知識

借金問題を解決するための手段として知られる「債務整理」。

しかし、この手続きを行う際に最も注意すべきなのが「保証人への影響」です。

特に連帯保証人がいる場合、あなたの債務整理はそのまま保証人への請求につながります。

「自分の借金を整理しただけなのに、なぜ?」と思うかもしれません。

残念ながら、法律はそういう仕組みです。

この記事では、債務整理と保証人の関係について、法律的に正確かつわかりやすく解説します。

債務整理とは何か

債務整理とは、借金の返済負担を軽減または免除するための手続きの総称です。

主な方法は以下の3つです。

任意整理

裁判所を使わず、債権者と直接交渉する方法です。

・将来利息のカット

・分割返済の再設定

比較的柔軟に調整できるのが特徴です。

個人再生

裁判所を通じて借金を大幅に減額する手続きです。

・借金を約1/5〜1/10程度に圧縮

・原則3〜5年で返済

住宅を守りながら整理できる可能性があります。

自己破産

裁判所を通じて借金を免除してもらう制度です。

・返済義務が原則消滅

・一定の財産は処分

生活再建の最終手段とされます。

保証人とは何か

保証人とは、主債務者(借りた本人)が返済できなくなった場合に、代わりに支払う義務を負う人です。

法律上、保証人は「補助的な責任」を負いますが、状況によっては非常に重い負担になります。

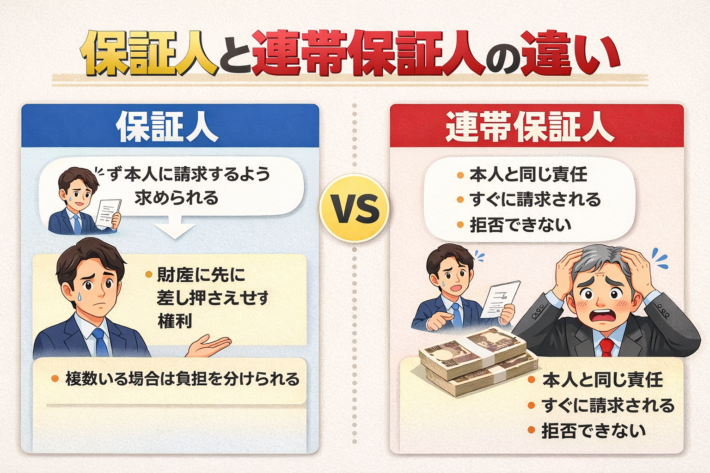

保証人と連帯保証人の違い

この違い、軽く考えている人が多いが、かなり重要です。

保証人の特徴

・まず本人に請求するよう求められる(催告の抗弁)

・本人の財産から先に回収するよう求められる(検索の抗弁)

・複数いれば負担を分けられる

連帯保証人の特徴

・本人と同等の責任

・いきなり請求される

・拒否できない

つまり、連帯保証人は「ほぼ借りた本人」です。

債務整理をすると保証人はどうなるのか

結論をシンプルに言う。

本人が払えないなら、保証人が払う。

これは法律上の基本構造です。

債務整理を行うと、契約内容や手続きの進行により「期限の利益」を失ったと扱われるケースが一般的です。

期限の利益の喪失とは

分割で返済できる権利のことを「期限の利益」といいます。

これが失われるとどうなるか。

・残債が一括請求される

・保証人にも同時に請求が及ぶ

つまり、保証人は突然大きな負担を背負うことになります。

手続き別|保証人への影響

ここが最も重要なポイントです。

任意整理の場合

唯一、保証人への影響を調整できる可能性があります。

ポイント

・対象となる借金を選べる

・保証人付きの借金を外すことが可能

注意点

・対象に含めた場合 → 保証人に請求

・連帯保証人 → 即請求される可能性が高い

個人再生の場合

基本的に保証人は守れません。

ポイント

・原則すべての債権者が対象

・保証人付き債務だけ外すことは不可

補足

住宅ローンは「住宅資金特別条項」により例外的な扱いがあります。

自己破産の場合

ここが一番誤解されやすい。

結論

・本人 → 免責

・保証人 → 支払い義務が残る

つまり、

借金は消えるが、責任は消えない(保証人には)

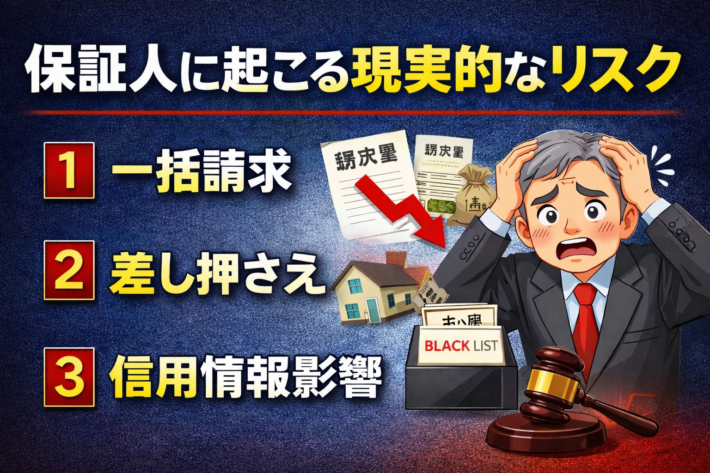

保証人に起こる現実的なリスク

現実はかなりシビアです。

一括請求

数百万円〜数千万円の請求が突然来る

財産差し押さえ

・給与

・預金

・不動産

信用情報への影響

保証人も金融事故扱いになる可能性あり

人間関係の崩壊

親子・夫婦・友人関係の破綻

これが一番多い

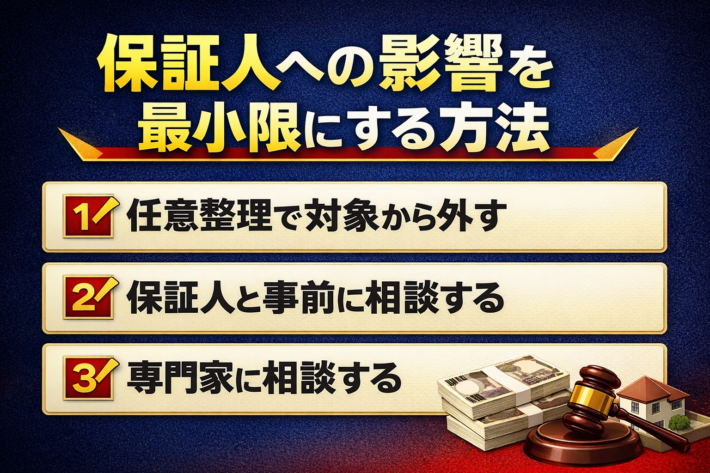

保証人への影響を最小限にする方法

完全に避けるのは難しいが、軽減は可能。

① 任意整理で対象から外す

もっとも現実的な方法

② 保証人と事前に相談する

・一緒に返済計画を立てる

・分割交渉を検討

③ 専門家に相談する

自己判断はかなり危険

保証人が支払った後の流れ

保証人が代わりに支払った場合、

→ 本人に請求できる(求償権)

ただし現実は厳しい。

・本人に返済能力がない

・回収できない

結果、保証人が負担を背負うケースが多いです。

民法改正による保証人保護(重要)

2020年4月の民法改正により、保証人保護が強化されました。

主なポイント

・個人根保証は上限額(極度額)が必要

・事業用融資では公正証書が必要な場合あり

これにより、無制限に責任を負うケースは減少しています。

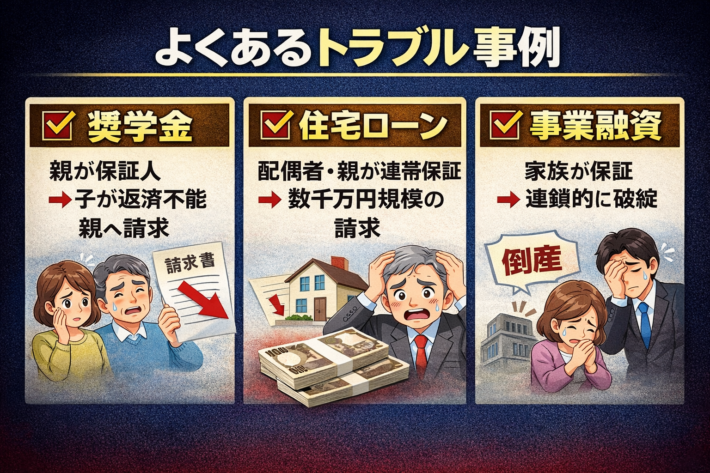

よくあるトラブル事例

奨学金

親が保証人 → 子が返済不能 → 親へ請求

住宅ローン

配偶者・親が連帯保証 → 数千万円規模の請求

事業融資

家族が保証 → 連鎖的に破綻

債務整理前に絶対やるべきこと

ここを飛ばすと本当に危険。

・保証人の有無確認

・契約内容の確認

・影響の把握

・専門家相談

まとめ

債務整理は人生を立て直す強力な手段です。

しかし保証人がいる場合、

・保証人に請求が移る

・自己破産しても責任は残る

・連帯保証人は特に危険

つまり、

あなたの再出発は、誰かの負担の上に成り立つ可能性がある

だからこそ、慎重な判断が必要です。

参照・引用元

・民法(保証に関する規定)

https://laws.e-gov.go.jp/law/129AC0000000089

・保証に関する民法改正の解説|法務省

https://www.moj.go.jp/content/001399956.pdf

・破産・免責手続のあらまし|裁判所

https://www.courts.go.jp

・任意整理と保証人の影響|アヴァンス法務事務所

https://www.avance-lg.com

・個人再生と保証人の扱い|弁護士法人心

https://www.kokoro-group.com

・債務整理と保証人の関係|宮本法律税務事務所

https://miyamoto-lawtax.com

・連帯保証人の責任|法テラス

https://www.houterasu.or.jp