債務整理後にスマホは契約できる?審査・分割・対処法を完全解説

債務整理を行ったあと、多くの人が直面する問題のひとつが「スマホ契約」です。

- スマホは契約できるのか?

- 分割払いは可能なのか?

- 審査に落ちたらどうすればいいのか?

結論から言うと、債務整理後でもスマホは持てます。ただし、条件や契約方法によっては大きな制限があります。

この記事では、債務整理後のスマホ契約について、仕組み・審査・具体的な対処法まで、正確な情報に基づいてわかりやすく解説します。

債務整理後でもスマホ契約はできるのか?

回線契約と端末購入は別物

まず理解すべき重要なポイントは、スマホ契約には2つの要素があるという点です。

- 通信回線の契約(通話・データ通信)

- スマホ端末の購入(分割・一括)

この2つは別の審査で判断されます。

回線契約は必ずしも不可ではない

債務整理をしただけで、すべての携帯契約ができなくなるわけではありません。

ただし、以下の条件によって結果は変わります。

- 過去に携帯料金の滞納があるか

- 強制解約歴があるか

- 各携帯会社の審査基準

特に、携帯料金の未払いがある場合は、事業者間で情報共有されており、契約が難しくなるケースがあります。

分割払いは審査が厳しくなる

スマホ端末の分割購入は、単なる「支払い方法」ではありません。

実質的には、

- 割賦販売

- 信用取引(ローン)

に該当します。

そのため、信用情報が審査対象となり、債務整理後は通りにくくなります。

なぜ分割払いが難しくなるのか?

信用情報に事故情報が登録されるため

債務整理を行うと、信用情報機関に情報が登録されます。

主な信用情報機関は以下の通りです。

- CIC

- JICC

- 全国銀行個人信用情報センター

これらの情報は、クレジットカードやローン審査に利用されます。

分割払い=ローン契約

スマホの分割払いは、以下のような仕組みです。

- 端末代金を分割で支払う

- 携帯会社または信販会社が立替

- 利用者が後から返済

つまり、通常のローンと同じ扱いになります。

このため、信用情報に問題がある場合は審査に通りにくくなります。

債務整理の種類ごとの影響

任意整理の場合

- 信用情報の登録期間:原則約5年

- 分割審査:通りにくいが可能性ゼロではない

任意整理は比較的影響が軽く、状況によっては契約できるケースもあります。

個人再生・自己破産の場合

- 信用情報の影響:より強い

- 官報情報:最大約7年程度登録される場合あり

この場合、分割払いはかなり厳しいと考えておくべきです。

スマホを持つための現実的な方法

ここからが重要。実際に使える対処法を紹介する。

① 端末を一括購入する

最も確実な方法です。

- 審査不要

- 信用情報の影響なし

- 中古スマホでもOK

分割審査を避けられるため、債務整理後でも問題なく利用できます。

② 格安SIMを利用する

格安SIM(MVNO)は以下の特徴があります。

- 審査が比較的柔軟

- 回線契約のみで利用可能

- 端末セット不要

端末を別途用意すれば、契約できる可能性が高いです。

③ 家族名義で契約する

家族に信用情報の問題がない場合、

- 分割契約が可能

- 高額端末も選べる

ただし、支払い責任は名義人にあるため注意が必要です。

④ 安価な端末を選ぶ

端末価格が低い場合、

- 審査が通るケースもある

- リスクが低いため判断が柔軟になる可能性

ただし確実ではないため、過度な期待は禁物です。

⑤ 信用情報の回復を待つ

信用情報は永遠に残るわけではありません。

- 多くの情報は約5年で削除

- 官報情報は最大7年程度

時間が経過すれば、分割契約も可能になります。

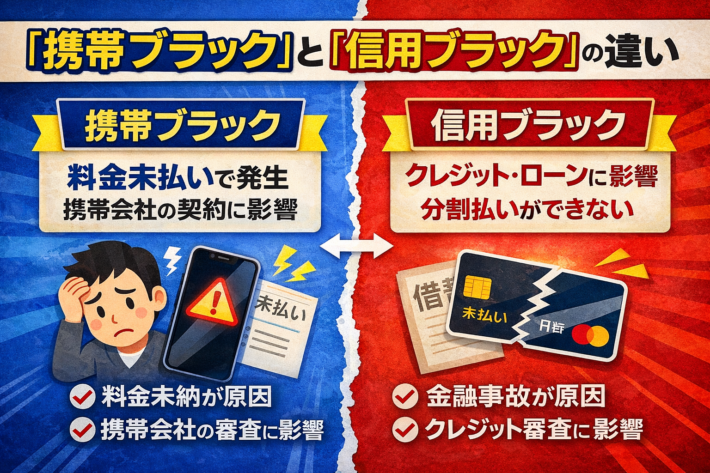

「携帯ブラック」と「信用ブラック」の違い

信用ブラック

- クレジット・ローンに影響

- 分割払いが難しくなる

携帯ブラック

- 携帯料金の未払いが原因

- 携帯会社の契約に影響

この2つは別管理

重要なのはここです。

- 債務整理だけ → 回線契約できる可能性あり

- 携帯料金滞納 → 契約困難

つまり、問題の種類が違います。

注意点|失敗しやすいポイント

① 携帯料金の滞納は絶対NG

携帯会社間で情報共有されるため、

- 新規契約不可

- 再契約拒否

などのリスクがあります。

② 短期間での申し込み連発

短期間に何度も審査を受けると、

- 審査上不利になる可能性

無計画な申し込みは避けましょう。

③ 名義貸しトラブル

家族名義を利用する場合、

- 支払い遅延

- 強制解約

これにより、家族の信用まで悪化するリスクがあります。

まとめ

債務整理後のスマホ契約は、以下のように整理できます。

- 回線契約は状況次第で可能

- 分割払いは審査が厳しくなる

- 一括購入が最も確実

- 信用情報は時間で回復する

つまり、スマホは持てるが、信用取引には制限がある状態です。

無理に分割契約を狙うより、

- 一括購入

- 格安SIM

この組み合わせが、現実的かつ安全な選択です。

参照・引用元

- 信用情報とは(CIC)

https://www.cic.co.jp/confidence/glance.html - 自己破産の登録期間(CIC)

https://www.cic.co.jp/faq/detail/cre/cre01/002585.html - 信用情報の登録内容と期間(JICC)

https://www.jicc.co.jp/aboutus/credit-info/registration - 不払者情報の交換(TCA)

https://www.tca.or.jp/mobile/nonpayment.html - 不払者情報の交換(TELESA)

https://www.telesa.or.jp/committee/mvno_new/nonpayment/ - 割賦販売法の概要(経済産業省)

https://www.meti.go.jp/policy/economy/consumer/credit/kappuhanbaihoatobaraibunyanogaiyofaq.html - 携帯端末の分割支払いについて

https://www.docomo.ne.jp/support/payment_installment/ - 全国銀行個人信用情報センターについて

https://www.zenginkyo.or.jp/pcic/about/