債務整理後の生活設計とは?再スタートを安定させる家計管理・信用回復・働き方の考え方

債務整理を終えたあと、多くの人が気になるのは「これから普通の生活に戻れるのか」という点ではないでしょうか。

結論から言えば、債務整理後でも生活の立て直しは十分可能です。ただし、以前と同じ家計感覚のままでは、再び支払いに追われるリスクがあります。

債務整理後の生活設計で大切なのは、借金を減らしたこと自体をゴールにしないことです。

本当のスタートは、その後の暮らし方を整えるところから始まります。具体的には、毎月の固定費を見直し、生活費の優先順位を明確にし、当面は新規借入れに頼らない家計をつくることが重要です。

また、信用情報には一定期間、契約や返済に関する情報が登録されるため、その間の資金計画も現実的に組み立てる必要があります。

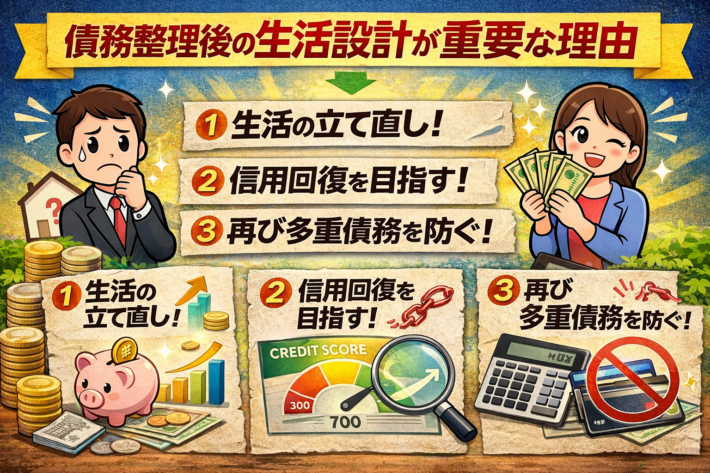

債務整理後の生活設計が重要な理由

債務整理は、借金問題を法的に整理するための手続きです。

しかし、手続きを終えただけでは生活が自動で安定するわけではありません。任意整理であれば返済が残る場合がありますし、個人再生でも原則として再生計画に沿った返済が続きます。

自己破産でも、免責が確定するまで一定の手続きが必要です。

つまり、債務整理後は「借金問題の終了」ではなく、「再建フェーズへの移行」と考えるほうが正確です。

生活設計が重要な理由は大きく3つあります。

第一に、信用取引がしばらく使いにくくなるため、現金主義の家計に切り替える必要があること。

第二に、返済や生活費に無理のない支出構造へ改めないと、再度の延滞や新たな多重債務につながりやすいこと。

第三に、住居・就労・家計管理・公的支援の使い方まで含めて再設計しないと、生活そのものが不安定になりやすいことです。

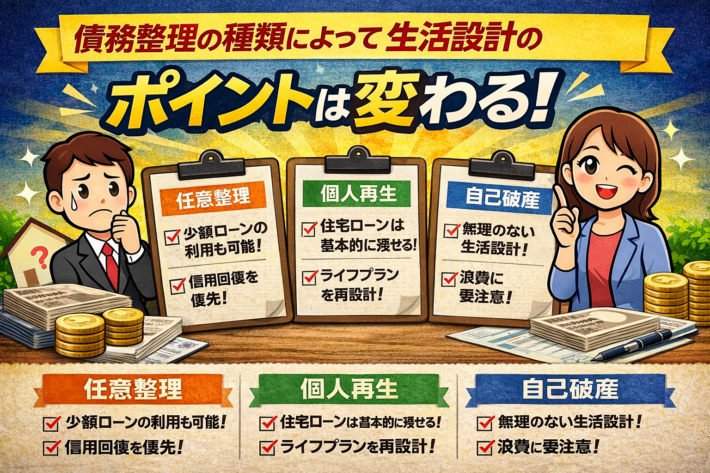

債務整理の種類によって生活設計のポイントは変わる

任意整理後の生活設計

任意整理は、裁判所を通さずに債権者と返済条件を調整する方法です。

一般に元金返済は続くため、債務整理後の生活設計では「返済を組み込んだ家計」にする必要があります。毎月の返済額が確定している分、家計表は作りやすい一方、気を緩めると生活費の不足を補うために別の借入れへ走りやすいのが落とし穴です。

そのため、任意整理後はまず返済日を中心に月間の資金繰りを組み、住居費、食費、水道光熱費、通信費を先に確保することが大切です。

残ったお金で生活するのではなく、必要経費を先に押さえ、そのうえで変動費を調整する形に切り替えると、延滞の再発を防ぎやすくなります。

個人再生後の生活設計

個人再生は、裁判所を通して借金総額を大きく圧縮し、原則3年程度で返済していく手続きです。

住宅ローン特則の利用が視野に入るケースでは、自宅を維持しながら再建を図れる可能性があります。

個人再生後は、住宅関連費と再生計画に基づく返済の両立が核心になります。家を守れたとしても、固定資産税、修繕費、管理費、住宅ローンなど、住居コストは継続します。

そこで、見かけの月収ではなく、毎月確実に残る可処分額を基準に家計を組むことが必要です。

自己破産後の生活設計

自己破産については、誤解が非常に多い分野です。破産手続開始決定があっても選挙権や被選挙権を失うことはなく、戸籍や住民票に記載されることもありません。

一方で、手続中は一定の資格制限を受けることがあり、破産管財人が付く場合には郵便物の転送や転居制限などが生じることがあります。

また、債務が当然に消えるわけではなく、免責許可決定が必要です。税金、罰金、養育費などは免責の対象外です。

自己破産後の生活設計で重要なのは、「必要以上に人生が終わったように思い込まないこと」です。もちろん信用取引には影響しますが、生活そのものが全面的に止まるわけではありません。

見栄や世間体ではなく、生活再建に必要な支出へ家計を集中させることが現実的です。

債務整理後の生活でまず見直すべき家計項目

固定費を最優先で下げる

債務整理後の生活設計では、節約テクニックより固定費の見直しが先です。

家賃、通信費、保険料、サブスク、車の維持費など、毎月自動で出ていく費用を下げるほうが、家計再建の効果は大きくなります。特に、住居費が収入に対して重すぎる場合は、引っ越しや家賃交渉も検討対象です。

保険についても、内容を理解しないまま複数加入しているケースは少なくありません。

必要保障を確認し、重複や過剰契約を減らせば、月数千円単位で改善できることがあります。

債務整理後は「安心感のための支出」が増えがちですが、感情で契約すると再び家計を圧迫します。

生活防衛資金を少額から作る

債務整理後は新たな借入れが難しくなりやすいため、急な出費に備える現金を持つ意味が大きくなります。

目標は一気に大きく設定しなくて構いません。まずは1万円、3万円、5万円と小さく積み上げ、最終的に生活費の1か月分程度を目安に準備できると安心です。

このとき大切なのは、余ったら貯めるではなく、毎月最初に少額を取り分けることです。

自分だけで家計を立て直しにくい場合は、公的支援につながるのも有効です。

支払いの優先順位を明確にする

債務整理後の生活で混乱しやすいのは、「何を先に払うべきか」が曖昧になることです。

基本は、住居費、水道光熱費、税金、社会保険料、通信費、食費など、生活維持に直結する支払いを優先します。

クレジットで後回しにしていた時代の癖が残ると、見えにくい支出が膨らみやすくなります。

家計簿は細かすぎると続きません。固定費、生活必需費、その他の3区分程度から始めると実行しやすいです。

大事なのは完璧な記録ではなく、赤字の原因が見えることです。

債務整理後にクレジットカードやローンはいつ使えるのか

債務整理後に多くの人が気にするのが、クレジットカードやローンの再利用時期です。

ただ、この点は「何年経てば必ず通る」と単純には言えません。なぜなら、信用情報機関の登録期間が過ぎても、各社の審査基準は別に存在するからです。

目安としては、CICとJICCでは契約終了後5年以内の情報保有が案内されており、全国銀行個人信用情報センターでも契約終了日または完済日から5年を超えない期間、官報情報は破産・民事再生手続開始決定から7年を超えない期間とされています。

つまり、少なくとも数年単位では、借入れ前提の生活設計をしないことが安全です。

また、信用情報は本人開示が可能です。将来的に申込みを検討する前に、自分の情報を確認しておくと無駄な申込みを減らせます。

短期間に何社も申し込むのは避けるべきです。

債務整理後の仕事・住まい・日常生活への影響

就職や仕事への影響

自己破産では手続中に一部資格制限が生じる場合がありますが、一般的な就職が一律に禁止されるわけではありません。

手続中の制限と、長期的な就業の可否は分けて理解する必要があります。

仕事面では、収入を増やすことも重要ですが、まずは毎月の手取りを安定させることが優先です。

転職で大幅な年収アップを狙うより、副業の可否確認、残業の波、通勤費、社会保険の扱いなど、手取りベースでの改善を考えたほうが生活再建には向いています。

賃貸住宅への影響

債務整理後の賃貸契約では、家賃保証会社や支払い方法が影響することがあります。

特に、家賃支払いに信販系保証会社が絡む場合は審査に影響することも考えられます。

そのため、物件探しでは「口座振替対応か」「保証会社の種類は何か」を事前に確認するのが実務的です。

ただし、債務整理をしたから一律に住めなくなるわけではありません。勤務先、収入、緊急連絡先、家賃水準など総合的に見られるため、無理のない家賃設定で探すことが現実的です。

日常生活の不安は制度につなげて減らす

収入が不安定、住居維持が難しい、家計が回らないといった場合は、公的な相談窓口を使うべきです。

借金問題には無料の多重債務相談窓口があり、生活困窮者自立支援制度には、自立相談支援、住居確保給付金、家計改善支援事業などがあります。

法テラスには、資力基準などを満たす人向けに無料法律相談や弁護士・司法書士費用の立替制度があります。

債務整理後にやってはいけない行動

債務整理後の生活設計で失敗しやすいのは、生活が少し落ち着いた段階で気が緩むことです。

特に避けたいのは、審査に通るか試すための申込み乱発、分割払い頼みの買い物、家計を把握しないままの現金不足、そして誰にも相談しないことです。

債務整理後は「現金しか使えないから不便だ」と感じやすいですが、不便さは管理のしやすさでもあります。

支出が見える環境を、再建期の武器として使うべきです。再び借入れに頼る発想に戻ると、生活設計は簡単に崩れます。

債務整理後の生活設計を成功させるための実践ステップ

まず、1か月分の支出を実測してください。予算を想像で組むと失敗します。次に、固定費を削減し、返済や必須支出を先取りします。

そのうえで、少額でも生活防衛資金を確保し、家計を月単位で確認します。もし赤字が続くなら、節約の前に住居費や働き方の見直し、公的支援の利用を検討してください。

さらに、信用情報の回復には時間が必要です。

その間は、クレジットカードやローンの再取得を急ぐより、口座管理、デビットカードや現金中心の運用、税金や公共料金の滞納防止を徹底するほうが、長期的には信用再建につながります。

まとめ

債務整理後の生活設計で大切なのは、借金を整理した事実より、その後の暮らしをどう整えるかです。

信用情報の登録期間がある以上、しばらくは借入れに頼らない前提で家計を組む必要があります。しかし、これは不自由しかない期間ではありません。家計を見直し、固定費を下げ、生活防衛資金を作り、公的支援や相談窓口を適切に使えば、生活は着実に安定へ向かいます。

債務整理は失敗の烙印ではなく、再出発のための制度です。大事なのは、整理後の数か月から数年をどう使うかです。

焦って元の生活に戻そうとするより、無理のない生活基盤を作ることが、結果としてもっとも早い回復につながります。

ポイント

本記事では、以下の点を公的機関・信用情報機関の公開情報で確認しています。

CIC・JICC・全国銀行個人信用情報センターにおける信用情報の保有期間、全国銀行個人信用情報センターの官報情報登録期間、自己破産後に選挙権や戸籍・住民票への記載がないこと、自己破産手続中の一定の資格制限や転居制限の可能性、免責の対象外となる債務の存在、法テラスの民事法律扶助、厚生労働省の生活困窮者自立支援制度、政府広報の多重債務相談窓口案内です。

引用・参照元

- CICが保有する信用情報

https://www.cic.co.jp/confidence/posession.html - 信用情報 早わかり!|信用情報とは

https://www.cic.co.jp/confidence/glance.html - 自己破産の登録は何年間ですか?|信用情報について

https://www.cic.co.jp/faq/detail/cre/cre01/002585.html - 信用情報の内容と登録期間|JICC

https://www.jicc.co.jp/aboutus/credit-info/registration - 登録期間で「契約終了後5年以内」の「以内」とはどういう意味ですか?|JICC

https://www.jicc.co.jp/faq/detail/a095i000000LtgDAAS - 個人情報の取扱い|全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/privacy/ - センターの概要|全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/about/ - 不明な点は|裁判所

https://www.courts.go.jp/vc-files/courts/2020/R1jikohasannomousitatewosarerukatanotameni.pdf - 債務整理の方法についてのQ&A|裁判所

https://www.courts.go.jp/oita/vc-files/oita/file/R1.10.1saimuseiri-q-a.pdf - 民事法律扶助業務|法テラス

https://www.houterasu.or.jp/site/bengoshitou-fujo/ - 費用の目安(概要)|法テラス

https://www.houterasu.or.jp/site/soudan-tatekae/meyasu.html - 弁護士・司法書士費用等の立替制度のご利用の流れ|法テラス

https://www.houterasu.or.jp/site/soudan-tatekae/goriyou.html - 生活困窮者自立支援制度|厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/0000059425.html - キャッシングやローン返済でお困りのかたへ 借金問題は解決できる問題です|政府広報オンライン

https://www.gov-online.go.jp/article/202012/entry-8310.html