教育ローンが返せないときの対処法|滞納リスクと解決策を徹底解説

教育ローンは、子どもの将来のために多くの家庭が利用する資金です。

しかし、収入減少や予想外の出費によって「返せない」という状況に陥るケースも珍しくありません。

結論から言うと、教育ローンが返せないときは放置せず、早期に対処することで解決の選択肢は大きく広がります。

この記事では、教育ローンの返済が難しくなった場合のリスクと、現実的な対処法を分かりやすく解説します。

教育ローンが返せないとどうなるのか

まずは現実を正確に把握する必要があります。

感情ではなく、仕組みとして理解することが重要です。

遅延損害金が発生する

返済期日を過ぎると、通常の利息とは別に遅延損害金が発生します。

この金利は通常より高く設定されていることが多く、返済が長引くほど負担は増加します。

その結果、

元々の借入額以上に返済額が膨らむ可能性があります。

信用情報に事故情報が登録される可能性

一定期間以上の延滞が続くと、信用情報機関に事故情報が登録されることがあります。

一般的に「ブラックリスト」と呼ばれる状態ですが、正式には「異動情報」として記録されます。

これにより、

-

クレジットカードの新規発行が困難になる

-

住宅ローンや自動車ローンの審査に通らない

-

分割払い(スマホなど)が利用できない

といった影響が出る可能性があります。

契約条件により一括請求される可能性

長期間の滞納が続くと、契約上の「期限の利益」を失う場合があります。

これは「分割払いの権利を失い、残額を一括で請求される状態」です。

ただし、これは必ず発生するものではなく、契約内容や金融機関の判断によります。

連帯保証人へ請求が及ぶ場合がある

教育ローンの中には、連帯保証人を設定する契約もあります。

この場合、本人が返済できなくなると、保証人に請求が移る可能性があります。

なお、保証人ではなく保証機関を利用するケースもあるため、

必ずしも保証人がいるとは限りません。

法的手続きによる差押えの可能性

滞納が長期化すると、金融機関が法的手続きに移行することがあります。

その場合、支払督促や訴訟を経て、給与や預金の差押えが行われる可能性があります。

差押えには法律上のルールがあり、

例えば給与の場合は一定割合までに制限されますが、生活への影響は大きくなります。

教育ローンが返せないときの対処法

ここからが本題です。

現実的に使える対策を順に整理します。

借入先に相談する

最も重要で、最も効果的な方法です。

教育ローンを提供している金融機関では、

返済が困難な場合に以下のような対応を行うことがあります。

-

返済期間の延長

-

毎月の返済額の減額

-

元金据置(一定期間は利息のみ支払い)

これらは申請すれば必ず認められるものではありませんが、

相談することで条件変更に応じてもらえる可能性があります。

逆に、無断で滞納すると対応が厳しくなるため、早期相談が重要です。

公的制度や支援制度を確認する

教育費に関しては、公的な支援制度が用意されている場合があります。

特に奨学金を利用している場合は、

-

減額返還制度

-

返還期限猶予制度

などの制度を活用できる可能性があります。

ただし、これらは教育ローンとは別制度のため、

利用している資金の種類を正確に把握することが重要です。

家計の見直しを行う

短期的な対策として、支出の見直しも有効です。

見直しやすいポイントとしては、

-

通信費(スマホ・ネット)

-

保険料

-

サブスクリプション

-

車関連費用

などがあります。

ただし、根本的な返済困難の場合、

家計見直しだけで解決するケースは少ないため、他の対策と併用する必要があります。

債務整理を検討する

返済が明らかに困難な場合は、債務整理も選択肢になります。

主な方法は以下の通りです。

任意整理

利息のカットや返済条件の見直しを行う方法

比較的リスクが低く、柔軟に対応できる

個人再生

借金を大幅に減額し、分割で返済する方法

住宅などの資産を残せる可能性がある

自己破産

借金の支払い義務を免除する方法

一定の財産は処分されるが、生活再建が可能

これらは法律で認められた制度であり、

借金問題を解決するための正式な手段です。

専門家へ相談する

借金問題は一人で抱え込むほど悪化します。

弁護士や司法書士に相談することで、

-

最適な解決方法の提案

-

金融機関との交渉

-

法的手続きの代行

などのサポートを受けることができます。

また、法テラスなどでは無料相談制度も用意されています。

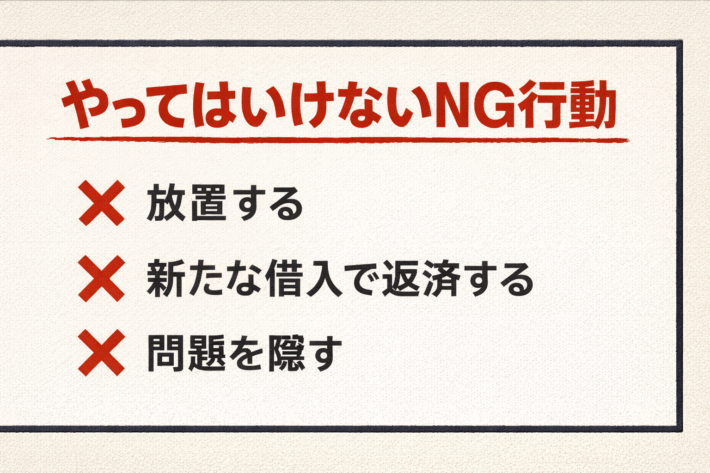

やってはいけないNG行動

状況を悪化させる典型的な行動も整理しておきます。

放置する

最も危険な行動です。

時間が経つほど、

-

利息・遅延損害金が増加

-

信用情報が悪化

-

選択肢が減少

といった悪循環に入ります。

新たな借入で返済する

他のローンやカードローンで補填する行為は、

一時的にしのげても、最終的に負担を増やす原因になります。

いわゆる多重債務状態に陥るリスクが高いため、避けるべきです。

問題を隠す

家族や保証人に状況を隠すと、

後から大きなトラブルに発展する可能性があります。

早い段階で情報共有することが、結果的に被害を抑えます。

教育ローン問題を解決するための考え方

最後に、重要な視点を整理します。

借金は仕組みで解決するもの

返済困難は、個人の努力不足ではなく、

収支バランスの問題です。

そのため、

-

条件変更

-

制度活用

-

法的手続き

といった「仕組み」で解決することが重要です。

早く動くほど選択肢は増える

借金問題は、時間との戦いです。

早期に対応すれば、

-

返済条件の調整が可能

-

信用情報への影響を軽減

-

法的手続きの回避

といったメリットがあります。

逆に、放置すればするほど解決は困難になります。

まとめ|教育ローンは正しい対処で再出発できる

教育ローンが返せないときは、

-

まず借入先へ相談する

-

公的制度を確認する

-

必要に応じて債務整理を検討する

-

専門家へ相談する

これが基本的な解決ルートです。

借金問題は、放置すれば悪化しますが、

正しく対応すれば必ず整理できます。

再出発は、行動した人から始まります。

参照・引用元

-

日本政策金融公庫「教育一般貸付(国の教育ローン)」

https://www.jfc.go.jp/n/finance/search/ippan.html -

日本政策金融公庫「教育ローンパンフレット」

https://www.jfc.go.jp/n/finance/ippan/pdf/kyouiku_leaflet.pdf -

日本政策金融公庫「問い合わせ案内」

https://www.jfc.go.jp/n/inquiry/index.html -

CIC「クレジット・ガイダンス」

https://www.cic.co.jp/credit-guidance/ -

CIC「信用情報開示報告書の見方」

https://www.cic.co.jp/mydata/report/documents/kaijishosai.pdf -

日本学生支援機構「減額返還制度」

https://www.jasso.go.jp/shogakukin/henkan_konnan/gengaku/index.html -

日本学生支援機構「返還期限猶予制度」

https://www.jasso.go.jp/shogakukin/henkan_konnan/yuyo/index.html -

政府広報オンライン「借金問題の相談」

https://www.gov-online.go.jp/article/202012/entry-8310.html -

法テラス「無料法律相談」

https://www.houterasu.or.jp/site/soudan-tatekae/goriyounonagare.html -

裁判所「債権執行手続」

https://www.courts.go.jp/saiban/syurui/syurui_minzi/minzi_25_08/index.html