信用情報の確認方法を完全解説|破産後にまずやるべき3つの手順(CIC・JICC・KSC)

- 1. はじめに|「申し込み」より先に、必ず“現状確認”をする

- 2. 1. 信用情報とは何か?|ざっくり言うと「金融の履歴書」

- 3. 2. 信用情報機関は3つ|破産経験者は「KSC」まで確認が必須級

- 4. 3. 破産情報は何年で消える?|“10年説”が残る理由と、今の理解

- 5. 4. 本人開示の前に準備するもの

- 6. 5. CICの確認方法

- 7. 6. JICCの確認方法

- 8. 7. KSC(全国銀行個人信用情報センター)

- 9. 8. 開示報告書の見方

- 10. 9. 破産後にありがちな落とし穴3つ|やり直しを“難しくする行動”を避ける

- 11. 10. 確認後の次の一手|破産経験者向け「再出発ロードマップ」

- 12. 11. よくある質問

- 13. 12. まとめ|信用回復の第一歩は「確認して、焦りを止める」

- 14. 参照URL

はじめに|「申し込み」より先に、必ず“現状確認”をする

破産後にクレジットカードを再び持ちたい。

その気持ちは、とても自然です。ネット決済、公共料金、出張、ホテル予約。現代は「カードがある前提」で作られている場面が多いので、不便さを感じるのは当然です。

ただし、破産経験者がいきなりやりがちなのが、次の流れです。

・ネットで「破産後 クレジットカード 作れる」を検索

・“通りやすい”と言われるカードを見つける

・勢いで申込み

・落ちる

・焦って別のカードへ申込み

・さらに落ちる

・申込履歴だけが積み上がる(=やや不利になりやすい)

この流れ、やる人が多い。なぜなら人間は「現状確認」より「行動」したくなるからです。

でも金融の審査は、努力や気合を見てくれません。見るのは記録です。

だから最初にやることは1つ。

信用情報(信用履歴)を、本人開示で確認すること。

この記事では、信用情報機関3つ(CIC・JICC・KSC)それぞれについて、

・何が載っているのか

・どの方法で確認できるのか(スマホ・郵送など)

・手続きの詰まりやすいポイント

・開示報告書の読み方(重要箇所だけ)

・確認後に何をすべきか(破産経験者向けの現実策)

を、順番に解説します。

※本記事は一般的な情報提供であり、個別の審査通過を保証するものではありません。

最終的な条件や手数料、必要書類は必ず各公式案内で確認してください(参照URLは末尾にまとめています)。

1. 信用情報とは何か?|ざっくり言うと「金融の履歴書」

信用情報とは、クレジットカード・ローン・分割払いなどの契約や返済状況が、信用情報機関に登録されたものです。

金融機関は、審査のときにこの情報を照会して「貸して大丈夫か」を判断します。

ここで重要なのは、信用情報に載るのは「収入の多さ」だけではないという点です。むしろ見られやすいのは次の3つです。

1)返済が遅れていないか(支払いの安定性)

2)借入や契約が過剰ではないか(負担の重さ)

3)短期間で申込みを連発していないか(焦りの痕跡)

つまり信用情報は、「あなたの金融の履歴書」であると同時に、「お金の扱い方のログ」でもあります。

破産経験者の場合、この“ログ”に関して特に重要になるのが、

・官報情報(破産手続開始決定等)

・延滞や債務整理などの事故情報

・申込情報の残り方

・現在の契約状況(携帯分割なども含む)

です。

ここを曖昧なまま突撃すると、運悪く落ちるだけではなく、“余計な申込履歴”という足跡を残してしまう。だから本人開示が最初の一手です。

2. 信用情報機関は3つ|破産経験者は「KSC」まで確認が必須級

日本で個人が本人開示できる信用情報機関は、大きく3つです。

・CIC(クレジットカード会社・信販系が中心)

・JICC(消費者金融・信販系が中心)

・KSC(銀行系が中心。官報情報も扱う)

ポイントは「どこに何が載るか」が完全に同じではないことです。

なので、破産経験者がCICだけ確認して「事故情報ないからOK」と判断するのは危険です。

破産に関連する官報情報は、KSC(全国銀行個人信用情報センター)の領域で重要になります。

KSCは官報情報の登録期間などを公開しており、破産経験者の確認先として欠かせません。

3. 破産情報は何年で消える?|“10年説”が残る理由と、今の理解

ネットでは「自己破産は10年残る」と書かれている記事もまだ見かけます。

ただし、これは古い運用や別の話が混ざっているケースが多いです。

現在のKSCの公開情報では、官報情報(破産手続開始決定等)は「受けた日から7年を超えない期間」と整理されています。

さらに、KSCは官報情報の登録期間を「10年から7年へ短縮した」旨を公表しています(この点は公式情報として確認できます)。

一方で、CICやJICC側の事故情報については、情報の種類や起算点(いつをスタートとして数えるか)が異なり得ます。

だから、結局のところ安全なのは、

「一般論を信じる」ではなく「本人開示で自分の情報を確認する」

という動きになります。

破産後8年、9年、10年…と経過していても、あなたの状況(いつ手続きが進行し、いつ完了し、どう登録されたか)で見え方が変わり得るからです。

4. 本人開示の前に準備するもの

本人開示は、やること自体は難しくありません。

詰まるのは「本人確認」と「住所・電話番号」と「支払い」です。ここを先に潰します。

(1)本人確認書類

・運転免許証

・マイナンバーカード(スマホ開示やオンライン本人確認で強い)

・健康保険証+補助書類(機関・手続きによって要件あり)

(2)住所の一致

開示手続きでは、本人確認書類の住所と現住所が一致していないと弾かれやすいです。引っ越し直後は特に注意。

「免許証の住所変更まだ」みたいな状態だと手続きが止まります。

(3)登録している電話番号の扱い

CICは“登録されている電話番号”を使って受付番号を取得する仕組みがあり、ここが合わないと進みにくいことがあります。

昔の番号を使っていた契約がある場合、手続きで迷子になりやすいので注意です。

(4)支払い手段

開示手数料の支払いが必要です。

カード、PayPay、キャリア決済など、機関ごとに対応が違うので、手続き直前に確認しておくとスムーズです。

(5)スマホ環境

・マイナPocket等のアプリ

・NFC(カード読み取り)

・ブラウザ(推奨環境)

ここまで整えておくと、本人開示は“作業”になります。

5. CICの確認方法

5-1. CICで何が分かる?

CICはクレジットカードや割賦販売(分割払い)領域に強い機関です。破産後の再挑戦で見たいのは主に次の情報です。

・クレジットカード契約の状況

・分割契約(携帯端末の分割など)の状況

・入金状況(過去24か月の支払い状況が記号で出る)

・申込情報(短期間に申込みをしていないか)

ここが確認できると、今の自分が「申し込みを急ぐべきか」「まず生活の安定を優先すべきか」の判断材料になります。

5-2. CICインターネット開示(スマホ)手順

CICのインターネット開示は、本人確認強化の流れでマイナンバーカードを使った方式が案内されています。

手順の要点は次の通りです(画面の指示どおりでOKですが、迷いやすい箇所を先に書きます)。

1)CIC公式のインターネット開示ページへ

2)受付番号を取得(登録電話番号から取得する仕組み)

3)受付番号・電話番号の入力

4)マイナPocketで本人確認(マイナンバーカード読み取り)

5)必要事項入力→決済

6)開示報告書を確認(ダウンロード保存推奨)

「受付番号取得」周りで止まる人が多いので、ここは落ち着いて公式案内どおりに進めてください。

また、開示報告書は後で読み返します。スマホで流し見して終わりにせず、保存して確認できる状態にしておくのが強いです。

5-3. CIC郵送開示

スマホ手続きが難しい場合や、マイナンバーカードを使えない場合は郵送開示が選択肢になります。

郵送は「手数料」「本人確認」「送付方法」が絡むので、公式案内に沿って準備して送ります。

なお、CICは郵送開示の送付手段や手数料体系に関する変更を公表しているため、郵送で進める場合は“直近の公式案内”を必ず確認してください(参照URLは末尾)。

6. JICCの確認方法

6-1. JICCで何が分かる?

JICCは消費者金融系・信販系の情報が厚い領域です。破産経験者が確認すべきは、次のような情報です。

・ローン契約の状況

・返済状況(遅れがないか)

・債務整理関連の情報(該当があれば)

・申込情報

CICと重なる部分もありますが、完全一致ではないので「不安があるなら両方やる」が現実的です。

特に過去に消費者金融・カードローンを利用していた人は、JICCで確認しておくと安心材料が増えます。

6-2. JICCのスマホ開示の考え方

JICCはスマホからの本人開示申込みについて案内があり、基本はアプリ中心の導線になります。

ここも詰まりやすいのは「本人確認書類の撮影」「住所一致」「支払い」です。

ポイントは、撮影ミスを減らすこと。

・光が反射して文字が読めない

・ブレている

・四隅が欠けている

・住所が確認できない

こうなると手続きが止まりやすいです。撮影は丁寧に。

郵送開示も用意されていますが、本人確認書類の組み合わせ要件などがあるため、郵送の場合は公式の要件どおりに揃えるのが必須です(参照URLは末尾)。

7. KSC(全国銀行個人信用情報センター)

7-1. KSCで何が分かる?

KSCは銀行系の信用情報を扱う機関で、破産経験者が特に気にする「官報情報(破産手続開始決定等)」の領域がポイントになります。ある意味破産情報の本丸。

ここで確認したいのは、

・官報情報が残っているか

・銀行系ローンの状況がどうなっているか

・情報の登録期間の考え方(一般論より“自分の記録”)

です。

7-2. KSCの開示は「インターネットで申込→数営業日後に開示」

KSCはスマホ・PCからの本人開示について案内があり、申込み後に最短3〜5営業日ほどで開示できる旨が示されています。

即日で結果が出ない点は注意です。

破産経験者にありがちなのが、

「今日申し込んで今日確認して、明日申し込みたい」

という急ぎ方です。

でもKSCは即日ではない。ここは仕様なので、焦っても早くなりません。

むしろ、待っている間に生活の支払い環境(口座残高、引落し設定、固定費)を整える方が建設的です。

7-3. 官報情報の登録期間|“7年”という公式整理

KSCの官報情報の登録期間は、「受けた日から7年を超えない期間」と整理されており、また登録期間の短縮(10年→7年)が公表されています。

8. 開示報告書の見方

開示報告書は、最初に見ると「文字が多い」「項目がよく分からない」と感じます。普通です。

だから、見る場所を固定します。

結論から言うと、最初に見るのは次の3点です。

(1)入金状況(支払い状況の記号)

(2)異動情報(事故情報に該当しうる領域)

(3)申込情報(短期間に集中していないか)

これだけ先に見れば、読むべき方向が決まります。

8-1. CIC「入金状況(24か月)」の読み方

CICの入金状況は記号で表示され、記号の意味は公式FAQで説明があります。

ここであなたが見るべきは、“完璧な理解”ではなく“異常検知”です。

例えば、次のように見ると分かりやすいです。

・「$」が並ぶ:請求どおり入金がある状態(基本は安定)

・「A」が混じる/連続する:未入金があった可能性(要注意)

・「P」が多い:一部入金が続いた可能性(契約形態・状況で評価が分かれ得る)

・「-」が多い:請求も入金もない(利用がなかった等)

ここで「A」が連続しているなら、申し込みを急ぐより、まず支払いの安定を優先するほうが無難です。

逆に「$」が並んでいるなら、少なくとも直近の支払い姿勢は安定している可能性が高い。

破産経験者にとって重要なのは「今、遅れていないこと」です。過去は変えられませんが、直近は整えられます。

8-2. “異動”や事故情報の読み取り

異動情報があると「不利になりやすい」と言われます。

・異動があると審査が厳しくなりやすい傾向がある

・情報の種類と時期で見え方が変わる

・だから、本人開示で確認したうえで“時期を待つ/生活を整える”判断が重要

8-3. 申込情報|「件数」より「短期間の集中」が怖い

申込情報は、短期間に複数の申し込みが集中すると、印象が悪くなりやすいと言われます。

これは「資金繰りが苦しいのでは」と見える可能性があるからです。

見方のコツは単純で、次の2つだけ。

・直近数ヶ月で申込みが重なっていないか

・申込みをして落ちたなら、間隔を空ける計画になっているか

再出発は、勢いで申込むほど失敗率が上がります。ここは我慢です。

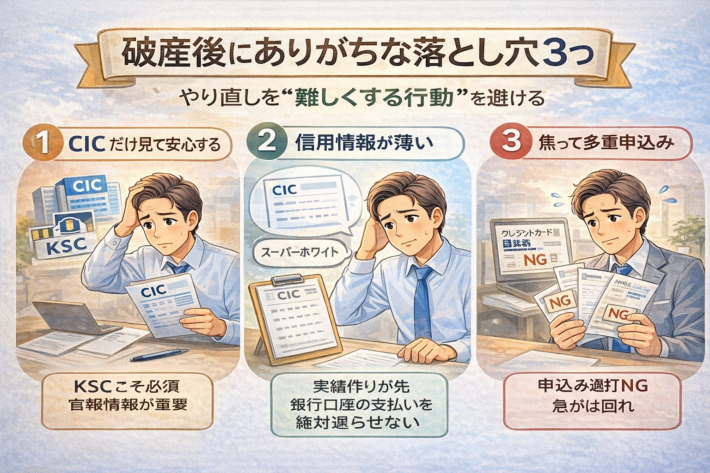

9. 破産後にありがちな落とし穴3つ|やり直しを“難しくする行動”を避ける

落とし穴1:CICだけ見て安心する

破産経験者はKSCまで確認しないと、重要情報の確認が抜ける可能性があります。

「CICに何もない=完全に白」ではありません。領域が違うからです。

落とし穴2:信用情報が薄い(いわゆるスーパーホワイト)

50代で信用情報がほとんど載っていないと、審査側が判断材料を持ちにくい場合があります。

破産後は「カードを使わない」生活になりやすいので、結果的に情報が薄くなるのは珍しくありません。

この場合にやりがちなのが「じゃあクレカ申し込みで履歴作ろう」です。

しかし、履歴作りでいきなりクレカに突撃して落ちると、申込履歴が残り、心理的ダメージも残ります。

現実的には、履歴作りは「支払いを遅らせない生活」から積み上げるほうが安全です。携帯料金、公共料金、家賃など、まずは遅れない仕組み作りです。

落とし穴3:焦って多重申込み

落ちた瞬間、人間は「次だ次」と動きます。

でも審査は“焦り”を見抜く仕組みがある(少なくとも申込履歴という形で残る)。ここで連発すると、さらに不利になりやすい。

やるべきは「原因の切り分け」です。

本人開示して、落ちる理由が信用情報側なのか、属性側なのか、申込戦略なのかを分ける。それが再出発です。

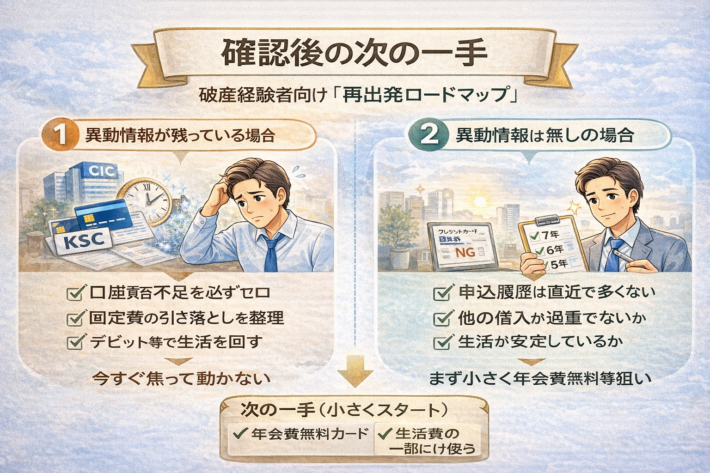

10. 確認後の次の一手|破産経験者向け「再出発ロードマップ」

信用情報を確認した後は、“結果に合わせて”次の一手を変えます。

ここを間違えると、また遠回りになります。

10-1. 事故情報が残っている/支払い状況に不安がある場合

この場合、最優先は「申し込み」ではありません。

最優先は、

・遅れない仕組みを作る

・家計の固定費を整える

・口座残高の事故を防ぐ

です。

具体的には、次の順番が現実的です。

(1)引落口座の“残高不足”をゼロにする

給料日と引落日のズレを把握し、最低でも1〜2ヶ月分の固定費を口座に残す設計にします。

(2)引落し項目を減らす

口座引落しが多いと、どれかが残高不足で落ちるリスクが上がります。支払い管理を簡素化します。

(3)デビット・プリペイド等で生活を回す

クレカでなくても困らない状態を作る。これが“焦り”を止めます。

(4)時間を味方にする

登録期間・状況は人によって違うので、本人開示を定期的に確認しながら、タイミングを待つ。

このフェーズで一番大事なのは、精神論ではなく“事故らない仕組み化”です。

10-2. 事故情報が見当たらない/支払い状況が安定している場合

この場合でも、いきなり強いカードや高額枠を狙う必要はありません。

やるべきは「小さく再開」です。

・年会費無料

・管理しやすい利用枠

・生活費の一部だけに使う(固定費全部を乗せない)

そして、申し込みの前に次を確認します。

・直近の申込履歴が集中していないか

・現在の借入や分割払いが重くないか

・収入と支出のバランスが崩れていないか

破産後の再挑戦で大事なのは、「通るかどうか」だけでなく、「持った後に延滞しない」ことです。

再出発は“取得”より“運用”が本番です。

11. よくある質問

Q1. 信用情報の本人開示は無料ですか?

A. 一般に手数料がかかります。CICのインターネット開示は500円の案内があります(支払い手段も案内あり)。

Q2. CICのネット開示は何が必要?

A. マイナンバーカードを使った本人確認方式が案内されています。スマホとアプリ環境が必要です。

Q3. CICの郵送開示は面倒?

A. スマホが苦手でも進められる一方、書類準備と送付が必要です。送付方法変更の公表もあるので、最新の公式案内を見て進めるのが安全です。

Q4. JICCはスマホでできますか?

A. スマホから申込みできる案内があります。本人確認書類の撮影は丁寧に行うとスムーズです。

Q5. JICCの郵送は何が必要?

A. 本人確認書類の組み合わせ要件が示されているため、公式要件どおりに揃える必要があります。

Q6. KSCは即日で見られますか?

A. 即日ではなく、申込み後に最短3〜5営業日ほどで開示できる旨の案内があります。

Q7. KSCもマイナンバーカードが必要ですか?

A. マイナンバーカードを用いたオンライン本人確認が案内されています。

Q8. 破産情報はKSCに何年残りますか?

A. 官報情報は「受けた日から7年を超えない期間」と整理されています。また登録期間短縮(10年→7年)の公表があります。

Q9. 破産から8年経っていれば、もう大丈夫?

A. 一般論では消えている可能性はありますが、個別の起算点や登録状況で違い得ます。本人開示で確認するのが確実です。

Q10. 開示したら、カードに申し込んだほうがいい?

A. 開示結果次第です。申込履歴の集中や支払いの安定性を見て計画的に。

Q11. 申込履歴はどれくらい残りますか?

A. 機関・情報種別で扱いが異なります。短期集中を避ける行動が安全です。

Q12. CICの入金状況の「$」は何?

A. 請求どおり(または請求額以上)の入金があった状態の記号として説明があります。

Q13. 「A」は何?

A. お客様事情で入金がなかった状態の記号として説明があります。

Q14. 「P」は何?

A. 請求額の一部が入金された状態として説明があります。

Q15. 「-」は何?

A. 請求も入金もない状態として説明があります。

Q16. 開示の内容に誤りがある気がします

A. 放置せず、該当機関の問い合わせ・異議申し立ての案内に従って確認します。

Q17. 家族にバレますか?

A. 郵送の受け取り方式等で状況が変わります。郵送の場合は受け取り方式の案内を確認してください。

Q18. 会社に通知されますか?

A. 本人開示が直接会社へ通知される仕組みでは通常ありません。ただし個別事情はあり得るため、断言は避け、公式案内の範囲で整理してください。

Q19. スマホが古くて手続きできない

A. 郵送開示の選択肢があります。手数料や本人確認要件は公式案内に従います。

Q20. マイナンバーカードがない

A. 手続き方法が限定される場合があります。郵送の可否・要件を公式で確認します。

Q21. 開示したら信用情報に影響しますか?

A. “本人開示したこと自体”が審査に不利になるという一般的な根拠は通常示されていません。むしろ確認して計画を立てるほうが事故が減ります。

Q22. 破産後、カードより先にやることは?

A. 支払い遅延をゼロにする仕組み化。固定費・引落口座・残高の安定が最優先です。

Q23. どうしてもカードが必要な場面がある

A. デビットやプリペイド、口座振替、(合法的な範囲の)家族カードなど、代替策を整理して“詰まない”状態を作ります。

Q24. 信用情報が薄いと言われた

A. 焦って申込み連打するより、支払いの安定を積み上げるほうが安全です。生活の運用が先です。

Q25. “通るカード”を探したい

A. まずは信用情報の現状確認。条件が整ってから、年会費無料などで小さく再開するのが現実的です。

12. まとめ|信用回復の第一歩は「確認して、焦りを止める」

破産後の再出発で、最初にやるべきは申込みではありません。

本人開示で現状を把握し、計画を作ることです。

やる順番はこれでいいです。

1)CICで、カード・分割・入金状況・申込情報を確認

2)JICCで、消費者金融・信販寄りの情報を確認

3)KSCで、銀行系と官報情報(破産関連)を確認

この3つをやるだけで、「自分は今どこにいるか」が分かります。

分かれば、焦りが減ります。焦りが減れば、多重申込みや延滞などの事故が減ります。

再出発は、派手な逆転ではなく、事故らない仕組み作りです。

そして信用回復は、“確認”から始まります。

参照URL

※手数料・必要書類・手続きは改定される可能性があるため、申込み前に公式ページで最新内容を確認してください。

CIC インターネットで開示する(公式)

https://www.cic.co.jp/mydata/online/index.html

CIC 郵送で開示する(公式)

https://www.cic.co.jp/mydata/mailing/index.html

CIC 入金状況の記号(公式FAQ)

https://www.cic.co.jp/faq/detail/int/int05/002524.html

CIC 郵送開示の送付手段変更(公式PDF)

https://www.cic.co.jp/f32c34d4ecda3643228cde513ba5ce4f67ba364a.pdf

全国銀行個人信用情報センター 本人開示の手続き(公式)

https://www.zenginkyo.or.jp/pcic/open/

全国銀行個人信用情報センター 個人情報の取扱い(登録期間)(公式)

https://www.zenginkyo.or.jp/pcic/privacy/

全国銀行協会 登録期間の短縮(公式)

https://www.zenginkyo.or.jp/pcic/info/18379/

JICC 本人による開示申し込み(スマホ申込)

https://www.jicc.co.jp/kaiji/01

JICC 本人による開示申し込み(郵送)