借金はいくらから危険水域?年収とのバランスで見る借入額の目安と対処法

借金をしていると、「この金額は危険なのではないか」と不安になる人も多いでしょう。

実際、借金問題に関する相談は年々増えており、返済に困る人も少なくありません。

ただし、借金には「〇〇万円を超えたら危険」という全国共通の金額基準があるわけではありません。

なぜなら、借入額の安全ラインは 収入・生活費・家族構成・金利などによって大きく変わるからです。

しかし、金融制度や家計管理の考え方を参考にすると、借金が危険な状態に近づいているかどうかを判断するための目安は存在します。

この記事では、

-

借金が危険水域に入る可能性がある状況

-

年収との関係から見る借入の考え方

-

借金が増えすぎた場合に起こる問題

-

借金問題を防ぐための対策

について、わかりやすく解説します。

借金はいくらから危険なのか

結論から言うと、借金の危険度は 金額そのものよりも収入とのバランスで判断されます。

例えば、同じ100万円の借金でも

-

年収600万円の人

-

年収250万円の人

では返済の負担が大きく異なります。

そのため、金融分野では「借入総額」よりも 返済能力が重要な判断材料とされています。

返済能力を判断する際には、

-

年収

-

毎月の返済額

-

借入件数

-

金利

などが総合的に考慮されます。

つまり、「いくらから危険」というよりも 返済が生活を圧迫しているかどうかが重要なのです。

貸金業法の総量規制は一つの目安

借金の目安としてよく知られているのが 総量規制です。

総量規制とは、貸金業法によって定められている制度で、消費者金融やクレジットカードのキャッシングなどの貸金業者からの借入額を 原則として年収の3分の1までに制限する仕組みです。

例えば次のようになります。

| 年収 | 借入上限の目安 |

|---|---|

| 300万円 | 約100万円 |

| 450万円 | 約150万円 |

| 600万円 | 約200万円 |

この制度は、多重債務を防ぐことを目的として導入されました。

ただし、ここで注意したいのは 総量規制は「安全な借入額」を示すものではないという点です。

これはあくまで 貸金業者が貸せる上限であり、実際にはそれより少ない借入でも返済が苦しくなるケースがあります。

また、総量規制には対象外となる借入もあります。

対象外の例

-

銀行カードローン

-

クレジットカードのショッピング利用

-

住宅ローン

-

自動車ローン

そのため、総量規制だけで借金の安全性を判断することはできません。

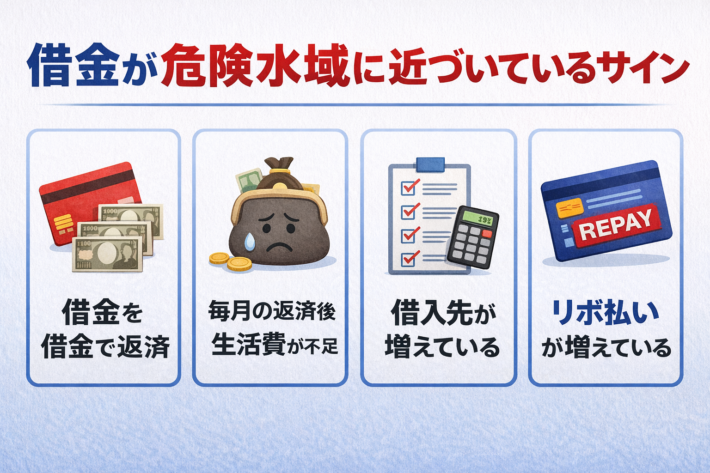

借金が危険水域に近づいているサイン

借入額だけでは判断できないため、借金が危険な状態に近づいている場合は 生活の中にサインが現れることが多いです。

ここでは代表的な例を紹介します。

毎月の返済で生活費が足りなくなる

給料が入るとすぐに返済に消えてしまい、生活費が足りなくなる状態は注意が必要です。

このような状況では、

-

食費や生活費を削る

-

クレジットカードを多用する

-

新たな借入をする

といった行動につながりやすくなります。

結果として、借金がさらに増えてしまう可能性があります。

借金を借金で返している

最も危険な状態の一つが 借入を返済するために新しい借金をすることです。

例えば、

-

カードローンAを返済するためにカードローンBで借りる

-

クレジットカードのキャッシングで返済資金を作る

といったケースです。

このような状態は 自転車操業と呼ばれ、借金が雪だるま式に増える原因になります。

借入先が増えている

借入先が増えている場合も危険なサインです。

借入先が増えると、

-

返済日が複雑になる

-

利息負担が増える

-

借入総額を把握しにくくなる

という問題が起こります。

多重債務に陥る人の多くは、最初は1社だけだった借入が、いつの間にか複数社に増えているケースが多いといわれています。

リボ払いが増えている

クレジットカードのリボ払いも注意が必要です。

リボ払いは毎月の支払い額が一定になるため、支払いが楽に感じることがあります。

しかし、利用残高が多い状態が続くと

-

返済期間が長くなる

-

手数料負担が増える

といった問題が起こる可能性があります。

そのため、リボ払いを利用する場合は残高を定期的に確認することが重要です。

借金が深刻化すると起こる問題

借金が増えすぎると、生活や信用にさまざまな影響が出てきます。

ここでは代表的なリスクを紹介します。

返済遅延による信用情報への影響

クレジットカードやローンの返済が長期間遅れると、信用情報機関に延滞情報が登録されることがあります。

一般的には、

-

61日以上

-

または3か月以上

の支払い遅れが発生した場合、異動情報として登録されるケースがあります。

この状態になると、

-

クレジットカードの新規発行

-

ローン審査

-

分割払い

などが難しくなる可能性があります。

督促や法的手続きの可能性

返済が滞ると、貸金業者から

-

電話

-

郵送

-

支払い督促

などが行われます。

長期間返済がない場合には、裁判などの法的手続きが進む可能性もあります。

こうした状況になる前に対処することが重要です。

債務整理を検討するケース

借金が返済できない状態になった場合、法的な解決方法として 債務整理があります。

代表的な方法は次の通りです。

-

任意整理

-

個人再生

-

自己破産

これらの制度は借金問題を解決するための手続きですが、信用情報に一定期間記録が残るなどの影響があります。

そのため、できるだけ早い段階で専門家に相談することが重要です。

借金問題を防ぐためにできること

借金は早めに対処することで、深刻な状況を防ぐことができます。

ここでは基本的な対策を紹介します。

借入状況を整理する

まずは現在の借金状況を整理しましょう。

確認するポイント

-

借入件数

-

借入総額

-

金利

-

毎月返済額

これらを一覧にすると、家計の状況が把握しやすくなります。

無理のない返済計画を立てる

借金を減らすためには、現実的な返済計画が必要です。

その際は

-

高金利の借入から優先的に返す

-

返済額を増やせるか見直す

-

家計の支出を確認する

などの方法を検討します。

早めに相談する

返済が難しいと感じた場合は、早めに相談することが重要です。

日本には多重債務に関する相談窓口があり、

-

財務局の相談窓口

-

消費生活センター

-

法律相談機関

などで相談を受け付けています。

専門家に相談することで、解決方法が見つかるケースも少なくありません。

まとめ|借金の危険ラインは金額ではなく「返済能力」

借金がいくらから危険なのかという疑問に対して、明確な金額基準はありません。

しかし、次のような状況は危険なサインといえます。

-

借金を借金で返している

-

毎月の返済で生活費が不足する

-

借入先が増えている

-

返済遅延が発生している

また、貸金業者からの借入には 年収の3分の1までという総量規制があります。

これは借り過ぎを防ぐための制度ですが、必ずしも安全な借入額を示すものではありません。

借金問題は、放置すると状況が悪化することが多いです。

しかし、早めに状況を整理し、必要に応じて相談することで解決できるケースもあります。

借金の返済に不安を感じた場合は、一人で抱え込まず、情報収集や相談を検討してみましょう。

参考・参照

金融庁「貸金業法のキホン」

https://www.fsa.go.jp/policy/kashikin/kihon.html

金融庁「貸金業法に関するQ&A」

https://www.fsa.go.jp/policy/kashikin/qa.pdf

日本貸金業協会「総量規制について」

https://www.j-fsa.or.jp/association/money_lending/law/annual_income.php

CIC(株式会社シー・アイ・シー)信用情報について

https://www.cic.co.jp

国民生活センター 多重債務相談

https://www.kokusen.go.jp

法テラス 借金・多重債務相談

https://www.houterasu.or.jp