債務整理すると会社にバレる?勤務先への影響と知られないためのポイントを解説

借金の返済が難しくなったとき、解決方法として検討されるのが「債務整理」です。

しかし、実際に債務整理を考える人の多くが不安に感じるのが、「会社にバレてしまうのではないか?」という点ではないでしょうか。

「もし会社に知られたら評価が下がるのではないか」「解雇される可能性があるのではないか」といった心配から、債務整理をためらってしまうケースも少なくありません。

結論から言えば、債務整理をしたからといって会社に自動的に通知される制度はありません。

そのため、通常は会社に知られずに手続きを進めることが可能です。

ただし、状況によっては会社に知られる可能性が出てくるケースもあります。特に、給与差押えや会社からの借入などが関係する場合には注意が必要です。

この記事では、

-

債務整理をすると会社にバレるのか

-

バレる可能性がある具体的なケース

-

勤務先に知られないための対策

-

もし会社に知られた場合の影響

などについて、できるだけ分かりやすく解説します。借金問題で悩んでいる方は、ぜひ参考にしてください。

債務整理とは?借金問題を解決するための法的な仕組み

まず、債務整理について基本的な内容を確認しておきましょう。

債務整理とは、借金の返済が困難になったときに、法律に基づいて返済負担を軽減するための手続きの総称です。

返済の条件を見直したり、借金を減額したりすることで、生活を立て直すことを目的としています。

借金問題は、放置していても自然に解決することはほとんどありません。むしろ、利息や遅延損害金が増えてしまい、状況が悪化するケースが多いです。そのため、早めに対処することが重要になります。

債務整理には、主に次の3つの方法があります。

任意整理

任意整理は、弁護士や司法書士が貸金業者などの債権者と交渉し、返済条件を見直す手続きです。

例えば、

-

将来利息のカット

-

返済期間の延長

-

毎月の返済額の調整

といった形で、返済しやすい条件に変更してもらうことが一般的です。

裁判所を利用しない手続きのため、比較的柔軟に進めることができるのが特徴です。

個人再生

個人再生は、裁判所を通じて借金を大幅に減額してもらう制度です。

借金の総額や財産状況によって異なりますが、借金が最大で5分の1程度まで減額される場合もあります。

減額された借金を、原則3〜5年程度で返済していく仕組みです。

住宅ローン特則を利用すれば、住宅を手放さずに手続きを進められる可能性もあります。

自己破産

自己破産は、裁判所に申し立てを行い、借金の返済義務を免除してもらう制度です。

生活に必要な一定の財産を除き、資産を処分する必要がありますが、借金の返済義務そのものが免除される可能性があるという大きな特徴があります。

借金問題が非常に深刻な場合に選択されることが多い手続きです。

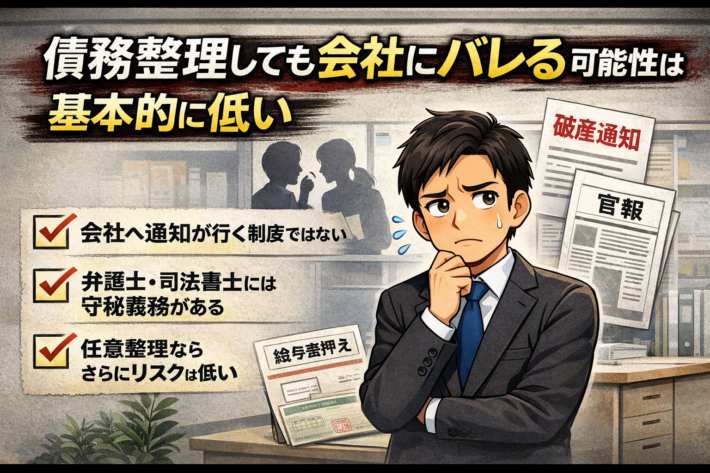

債務整理をしても会社にバレる可能性は基本的に低い

多くの人が心配するのが「債務整理をすると会社に知られてしまうのではないか」という点です。

しかし、結論としては、債務整理をしたという情報が会社に自動的に通知される制度はありません。

債務整理は基本的に、

本人・弁護士(または司法書士)・債権者の間で進められる手続きです。

そのため、勤務先が債権者でない限り、会社に直接連絡が行く仕組みにはなっていません。

また、弁護士や司法書士には守秘義務があります。相談内容や手続きの情報を、依頼者の許可なく第三者に漏らすことは基本的にありません。

特に任意整理の場合は裁判所を利用しないため、外部に情報が公開されることもなく、会社に知られる可能性は比較的低い手続きとされています。

この点からも、「債務整理をすると必ず会社にバレる」という心配は、過度に恐れる必要はないといえるでしょう。

債務整理が会社にバレる可能性があるケース

基本的には会社に知られる可能性は低いものの、いくつかのケースでは勤務先に知られる可能性が出てくることがあります。

ここでは代表的なケースを紹介します。

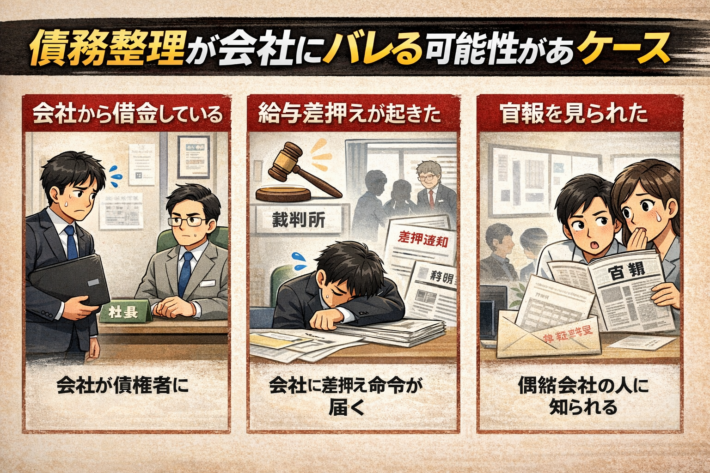

会社から借金をしている場合

もし勤務先から社内融資などで借金をしている場合、その借金を債務整理の対象にすると、会社は債権者として手続きに関わる立場になります。

この場合、弁護士からの受任通知や裁判所からの通知などが会社に届く可能性があるため、債務整理をした事実が知られる可能性が高くなります。

ただし任意整理の場合は、整理する借金を選ぶことができるケースもあります。

そのため、会社からの借入を対象から外すことで、勤務先に知られるリスクを下げられる可能性があります。

ただし、すべてのケースで可能とは限らないため、専門家に相談することが大切です。

給与差押えが発生した場合

借金を長期間滞納すると、貸金業者などの債権者が裁判を起こす可能性があります。

裁判で支払い命令が確定したにもかかわらず返済が行われない場合、最終的には**給与差押え(給与の強制執行)**が行われることがあります。

給与差押えが行われると、勤務先は「第三債務者」として手続きに関わる必要があるため、会社に借金問題があることが知られてしまいます。

ただし、債務整理を早めに行えば、差押えに至る前に問題を解決できる可能性が高いです。

その意味でも、借金問題は早期対応が非常に重要になります。

官報に掲載される場合

自己破産や個人再生を行うと、手続きの情報が官報という国の機関紙に掲載されます。

官報は法律で定められた公告媒体であり、破産手続開始決定などの情報が掲載される仕組みになっています。

ただし、官報は一般の人が日常的に確認する媒体とは言いにくく、通常の生活の中で偶然目にする可能性は高くありません。

また、現在の官報のオンライン版では、特定個人を対象とした記事は検索しにくい形式で掲載されることもあります。

そのため、官報を通じて会社に知られるケースは多くないと考えられますが、可能性が完全にゼロとは言い切れない点には注意が必要です。

社内規定や職業上の制限がある場合

一部の職種では、信用や資金管理に関わる業務の性質から、破産などに関する社内規定が定められている場合があります。

また、自己破産の場合には、一定の職業に一時的な資格制限がかかることがあります。

代表例としては次のような職種です。

-

警備員

-

生命保険募集人

ただし、これらの制限は破産手続き中の一定期間のみであり、免責許可決定を受けるなどして復権すれば解除される仕組みになっています。

また、すべての職種に影響があるわけではないため、個別の状況によって判断が必要になります。

債務整理が会社にバレないためのポイント

できるだけ会社に知られずに債務整理を進めたい場合、いくつか意識しておきたいポイントがあります。

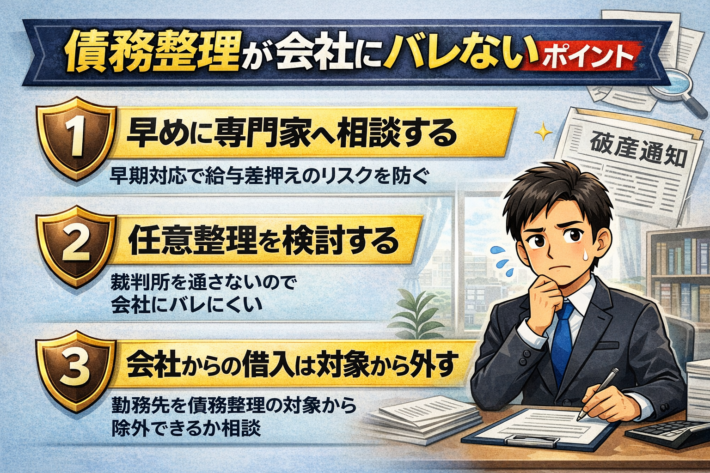

早めに専門家へ相談する

借金問題を長期間放置すると、督促や裁判などの法的手続きに発展する可能性があります。

その結果、給与差押えなどが発生すると、会社に知られるリスクが大きくなります。

そのため、返済が難しいと感じた段階で、弁護士や司法書士などの専門家に相談することが重要です。

専門家が介入すると、貸金業者からの督促は止まり、適切な解決方法を検討することができます。

任意整理を検討する

会社に知られたくない場合、任意整理は比較的リスクの低い方法とされています。

任意整理の特徴としては、

-

裁判所を利用しない

-

官報に掲載されない

-

対象となる借金を選べる

といった点があります。

これらの特徴から、勤務先への影響を最小限に抑えながら借金問題を整理できる可能性があります。

会社からの借入は慎重に扱う

会社からの借入がある場合は、債務整理の対象に含めるかどうか慎重に検討する必要があります。

任意整理であれば、会社の借金を対象から外すことで、勤務先に知られるリスクを下げられる可能性があります。

ただし、返済計画とのバランスもあるため、専門家と相談しながら判断することが大切です。

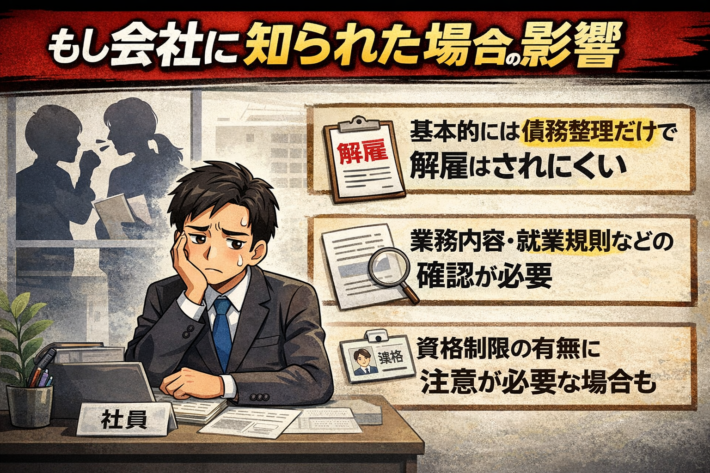

もし会社に知られた場合の影響

仮に債務整理をしたことが会社に知られた場合でも、それだけで直ちに解雇が有効になるとは通常いえません。

日本の労働法では、解雇には客観的に合理的な理由が必要とされています。

そのため、単に債務整理をしたという理由だけで解雇が認められるケースは多くありません。

ただし、

-

会社の就業規則

-

業務内容

-

職業上の資格制限

などによって、個別に確認が必要な場合もあります。

いずれにしても、債務整理は法律で認められた制度であり、借金問題を解決するための正当な手段です。

まとめ|債務整理は基本的に会社にバレにくい

この記事のポイントをまとめます。

-

債務整理をしても会社に自動的に通知される制度はない

-

任意整理は比較的会社に知られにくい手続き

-

会社からの借入や給与差押えがあると発覚する可能性がある

-

自己破産や個人再生では官報に掲載される

-

債務整理をしただけで直ちに解雇が有効になるとは通常いえない

借金問題を放置すると、督促や裁判、給与差押えなどにつながり、結果として会社に知られる可能性が高くなることもあります。

そのため、返済が厳しいと感じた場合は、一人で悩まず、できるだけ早めに専門家へ相談することが大切です。

適切な手続きを行うことで、生活を立て直し、新たなスタートを切ることは十分に可能です。

引用・参考サイト

再出発カードラボ

https://reset-creditcard.com/

日本弁護士連合会

https://www.nichibenren.or.jp/

法務省 官報

https://kanpou.npb.go.jp/

裁判所 債務整理関連情報

https://www.courts.go.jp/