ブラックリストとは本当にあるのか?信用情報の仕組みと金融事故後の現実をわかりやすく解説

クレジットカードやローンの審査に落ちたとき、「ブラックリストに載っているのでは?」と考えたことがある人は多いのではないでしょうか。

特に、長期延滞や債務整理、自己破産などの金融事故を経験した人にとって、「ブラックリスト」という言葉は強い不安を感じさせるものです。

しかし、金融業界の仕組みを正しく理解すると、「ブラックリスト」という言葉の実態は一般的に思われているものとは少し違います。

実際には、金融機関が共有しているのは「ブラックリスト」という特別な名簿ではなく、個人の信用情報です。

この記事では、金融事故を経験した人が気になる「ブラックリスト」の正体、信用情報機関の仕組み、事故情報の登録期間、そして信用回復の考え方までを詳しく解説します。

金融トラブルを経験した後でも再出発を目指す人にとって、正しい知識を得るための参考になる内容をまとめました。

ブラックリストとは本当に存在するのか

結論から言うと、「ブラックリスト」という正式なリストは金融業界には存在していません。

一般的にブラックリストと呼ばれているものは、信用情報機関に金融事故の情報が登録されている状態を指す俗称です。つまり、金融機関が共有しているのは特定のブラック専用リストではなく、クレジットカードやローンの利用履歴をまとめた信用情報なのです。

信用情報には、契約内容や支払い状況などが記録されています。もし長期間の延滞や債務整理などがあれば、その事実も信用情報の一部として登録されます。金融機関はカードやローンの審査の際にこの情報を確認し、返済能力や信用度を判断します。

そのため、金融事故の記録がある間は審査に通りにくくなることがあります。この状態が、一般的に「ブラックリストに載っている」と表現されているのです。

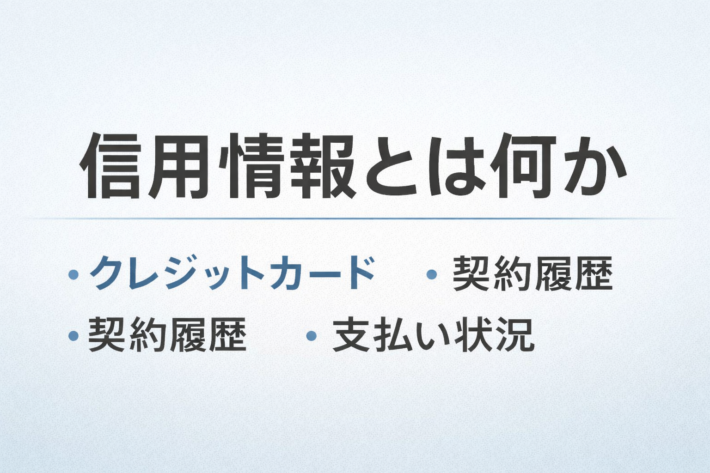

信用情報とは何か

信用情報とは、個人のクレジットやローンの利用状況を記録したデータのことです。金融機関は新たな契約を行う前にこの情報を確認し、申込者が適切に返済できるかどうかを判断します。

信用情報には、主に次のような内容が含まれます。

信用情報に含まれる主な内容

・クレジットカードの契約情報

・ローン契約の内容

・契約開始日と終了日

・毎月の支払い状況

・延滞の有無

・債務整理などの情報

・クレジットやローンの申込履歴

これらの情報は、信用情報機関と呼ばれる組織に集められ、金融機関が審査の際に照会します。金融サービスは「信用」を前提に成り立っているため、この信用情報は非常に重要な役割を持っています。

日本にある3つの信用情報機関

日本では主に3つの信用情報機関が存在し、それぞれ異なる業種の金融機関が加盟しています。

CIC(株式会社シー・アイ・シー)

CICは主にクレジットカード会社や信販会社が加盟している信用情報機関です。クレジットカードの契約や利用状況などが登録されます。カード審査の際には、このCICの情報が確認されるケースが多くあります。

JICC(株式会社日本信用情報機構)

JICCは消費者金融や貸金業者などが多く加盟している信用情報機関です。カードローンやキャッシングなどの情報が中心に登録されます。

全国銀行個人信用情報センター(KSC)

全国銀行個人信用情報センターは銀行や信用金庫などが加盟している信用情報機関です。銀行ローンや住宅ローンなどの情報が登録されます。

これら3つの機関はそれぞれ独立していますが、事故情報など一部の重要な情報については相互に情報交流が行われています。そのため、ある機関に登録された事故情報が他の金融機関の審査にも影響することがあります。

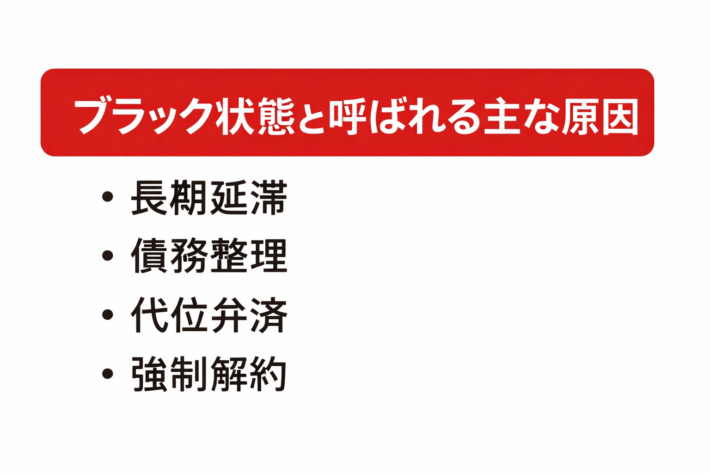

ブラック状態と呼ばれる主な原因

いわゆるブラック状態になるのは、信用情報に金融事故が登録された場合です。金融事故にはさまざまな種類がありますが、代表的なものを紹介します。

長期延滞

クレジットカードやローンの支払いを長期間行わない場合、延滞情報が信用情報に登録されます。一般的には、61日以上または3か月以上の延滞があると事故情報として扱われるケースが多いとされています。

長期延滞は審査への影響が比較的大きく、新しいカードやローン契約が難しくなる原因になります。

債務整理

借金問題を解決するための法的手続きである債務整理も信用情報に記録されます。主な手続きには次のようなものがあります。

・任意整理

・個人再生

・自己破産

これらの手続きを行うと、金融機関は返済トラブルがあった事実を確認できるため、一定期間は審査に影響する可能性があります。

代位弁済

保証会社が本人に代わって借金を返済することを代位弁済といいます。返済不能と判断された場合に行われるため、信用情報には事故として登録されます。

強制解約

カード会社や金融機関の判断によって契約が強制的に解約された場合も、信用情報にその事実が残ることがあります。

事故情報は一生残るわけではない

「ブラックリストに載ると一生カードが作れない」という話を聞くことがありますが、これは誤解です。

信用情報に登録される事故情報には保存期間があり、一定期間が過ぎると削除されます。登録期間は信用情報機関や情報の種類によって異なりますが、一般的には次のような目安があります。

主な登録期間の目安

・延滞などの事故情報:おおむね5年程度

・任意整理などの債務整理:おおむね5年程度

・銀行系信用情報における破産や民事再生の官報情報:最大7年程度

また、CICでは現在、破産などの官報情報を収集・保有していません。そのため、自己破産の情報がすべての信用情報機関に長期間残るわけではなく、機関ごとに扱いが異なる点も知っておくことが重要です。

いずれにしても、事故情報は永久に残るものではありません。一定期間が経過すれば情報は削除され、審査への影響も徐々に小さくなっていきます。

信用情報は自分で確認できる

多くの人が知らないのですが、自分の信用情報は本人であれば確認することができます。これを「信用情報の開示」といいます。

信用情報機関では、インターネットや郵送などの方法で開示請求を受け付けています。開示を行うと、自分の信用情報にどのような内容が登録されているのかを確認することができます。

開示で確認できる主な内容は次のとおりです。

・現在のクレジット契約

・過去のローン契約

・支払い履歴

・延滞情報

・クレジット申込履歴

もし事実と異なる情報が登録されている場合は、登録元の金融機関を通じて確認や訂正を求めることも可能です。審査に落ちる理由がわからない場合は、一度信用情報を確認してみると状況を把握しやすくなります。

ブラック状態でも利用できる可能性のあるサービス

金融事故を経験した場合でも、すべての金融サービスが利用できなくなるわけではありません。審査を必要としない、または影響を受けにくいサービスも存在します。

デビットカード

デビットカードは、銀行口座から即時引き落としで支払いが行われる仕組みのカードです。クレジットカードのような後払いではないため、一般的には信用審査が行われない場合が多くあります。

プリペイドカード

事前にお金をチャージして使うカードです。残高の範囲内でしか利用できないため、クレジットカードの代替として利用する人もいます。

スマホ決済

近年は、銀行口座やチャージ残高を利用するスマホ決済サービスも広く普及しています。こうしたサービスを利用することで、日常生活の支払いを便利に行うことができます。

信用を回復するために大切なこと

金融事故の後は、信用を回復するために時間が必要です。しかし、正しい行動を続けることで信用は少しずつ回復していきます。

重要なのは次のような点です。

・携帯料金や公共料金を確実に支払う

・新たな延滞を起こさない

・借入を増やしすぎない

・安定した収入を維持する

信用情報は「過去の履歴」の積み重ねです。事故後に安定した支払いを続けることで、金融機関の評価は徐々に改善していきます。

ブラックリストという言葉に過度に不安を感じないこと

ブラックリストという言葉は強い印象を与えるため、「一度載ったら人生が終わる」と感じてしまう人もいます。しかし、実際にはそのような極端な仕組みではありません。

金融機関が確認しているのはあくまで信用情報であり、その内容も一定期間が経過すれば削除されます。つまり、金融事故を経験しても将来の金融利用が完全に不可能になるわけではありません。

むしろ重要なのは、事故後の生活をどのように立て直すかです。信用情報の仕組みを理解し、計画的に生活を続けることで、将来的に再び金融サービスを利用できる可能性は十分にあります。

まとめ

ブラックリストという言葉は広く使われていますが、金融業界にそのような正式なリストが存在するわけではありません。実際には、信用情報機関に登録される個人の信用情報の中に、延滞や債務整理などの事故情報が記録される仕組みになっています。

事故情報は一定期間保存されますが、永久に残るものではありません。時間の経過とともに削除され、信用は徐々に回復していきます。

金融事故を経験した後でも、正しい知識を持ち、延滞のない生活を続けることで再出発は可能です。ブラックリストという言葉だけにとらわれるのではなく、信用情報の仕組みを理解することが大切です。

将来の金融利用に向けて、まずは自分の信用情報を確認し、少しずつ信用を積み重ねていきましょう。

参照・参考サイト

再出発カードラボ

https://reset-creditcard.com/

株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp/

株式会社日本信用情報機構(JICC)

https://www.jicc.co.jp/

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/

一般社団法人 全国銀行協会

https://www.zenginkyo.or.jp/