任意整理の注意点と落とし穴|後悔しないために知っておくべきデメリットと対処法【完全ガイド】

借金の返済が苦しくなったときの解決方法として、多くの人が検討するのが「任意整理」です。

弁護士や司法書士が債権者(金融会社など)と直接交渉し、利息のカットや返済条件の見直しを行うことで、毎月の返済負担を軽くすることを目指す手続きです。

自己破産や個人再生のように裁判所を利用する必要がなく、手続きが比較的シンプルであることから、債務整理の中でも利用されることの多い方法といえます。

また、財産を処分する必要がないケースが多く、生活を大きく変えずに借金問題の解決を目指せる点も特徴です。

しかし、任意整理はメリットだけの制度ではありません。事前に理解しておくべき注意点や、意外と見落とされやすい落とし穴も存在します。

十分な知識がないまま手続きを進めると、「思っていたより不便になった」「返済が続かない」といった問題に直面することもあります。

この記事では、任意整理の基本的な仕組みから、よくある注意点、実際に起こりやすい落とし穴、後悔しないためのポイントまで詳しく解説します。

借金問題の解決を考えている方は、ぜひ参考にしてください。

任意整理とはどんな手続き?

任意整理とは、弁護士や司法書士が債権者と話し合いを行い、借金の返済条件を見直す手続きです。裁判所を利用する必要がなく、当事者同士の合意によって返済計画を調整します。

一般的には次のような内容について交渉が行われます。

-

将来利息の減免やカット

-

返済期間の延長

-

毎月の返済額の見直し

-

遅延損害金の減額

任意整理では、借金を一括で返済するのではなく、数年かけて分割返済していくケースが多いとされています。多くの場合、3年から5年程度の分割払いで返済していく形になります。

また、任意整理は「整理する借金を選べる」という特徴があります。

例えば、クレジットカードや消費者金融の借入だけを対象にし、住宅ローンや保証人がついている借金を除外することも可能です。この柔軟性が、任意整理の大きな特徴といえるでしょう。

ただし、任意整理はあくまで「話し合いによる解決」であるため、必ずしも希望通りの条件になるとは限りません。この点が、任意整理の注意点の一つでもあります。

任意整理の主なメリット

任意整理には、他の債務整理と比べていくつかのメリットがあります。

まず大きなメリットは、将来の利息負担が軽くなる可能性があることです。

借金は長期間返済を続けると利息が大きな負担になりますが、任意整理では利息の減免やカットが認められることがあります。その結果、総返済額が減り、返済計画を立てやすくなる場合があります。

次に、裁判所を利用しないため手続きが比較的簡単である点です。自己破産や個人再生のような複雑な手続きが必要ないため、比較的スムーズに進むケースが多いとされています。

さらに、財産を処分する必要がないケースが多い点もメリットです。

自己破産では一定以上の財産を手放す必要がありますが、任意整理では基本的に財産を維持したまま返済計画を見直すことができます。

また、官報に掲載されないことも特徴の一つです。官報は一般の人が目にする機会は少ないものの、掲載されることを気にする人にとっては大きな違いといえるでしょう。

このように任意整理には多くのメリットがありますが、その一方で注意すべき点も存在します。

任意整理の注意点と落とし穴

任意整理を検討する際は、以下のような注意点を理解しておくことが重要です。

信用情報に登録される可能性がある

任意整理を行うと、信用情報機関に一定期間情報が登録される可能性があります。信用情報とは、クレジットカードやローンの利用履歴などを記録している情報で、金融機関は審査の際にこれを確認します。

そのため、任意整理を行った後は、一定期間以下のようなことが難しくなる可能性があります。

-

クレジットカードの新規作成

-

カードローンやキャッシング

-

住宅ローンや自動車ローン

-

スマートフォン端末の分割購入

登録期間は情報の種類や信用情報機関によって異なりますが、一般的には契約終了後から数年間が目安とされています。

日常生活に影響することもあるため、この点は事前に理解しておく必要があります。

元金が大きく減るとは限らない

任意整理では、将来利息のカットや返済条件の変更が中心となることが多いとされています。

そのため、借金の元金そのものが大きく減るとは限りません。

ただし、取引履歴を利息制限法に基づいて計算し直した結果、債務額が減少するケースもあります。また、過払い金が発生している場合は、返還請求ができることもあります。

つまり、任意整理は借金を大幅に減らす制度というよりも、「返済を継続できるように条件を見直す制度」と理解しておくことが大切です。

債権者が交渉に応じない場合もある

任意整理は法律によって強制される手続きではなく、あくまで債権者との話し合いによって成立します。

そのため、金融会社によっては交渉に応じない場合や、希望通りの条件にならない場合もあります。

例えば次のようなケースでは、交渉が難しくなることがあります。

-

借入からあまり期間が経っていない

-

返済実績がほとんどない

-

延滞期間が長い

このような場合は、任意整理ではなく個人再生や自己破産など、別の債務整理を検討する必要があることもあります。

保証人がいる場合は注意が必要

借金に保証人がついている場合は、任意整理を行う際に注意が必要です。

任意整理の対象にした借金については、契約内容が変更されるため、保証人に返済請求がいく可能性があります。

保証人は主債務者と同じ返済責任を負うことがあるため、結果として保証人に負担が生じるケースもあります。

そのため、保証人がいる借金については、対象にするかどうか慎重に判断する必要があります。

家族に知られる可能性もある

任意整理は裁判所を利用しないため、比較的周囲に知られにくいとされています。しかし、状況によっては家族に知られる可能性もあります。

例えば次のようなケースです。

-

自宅に郵送物が届く

-

クレジットカードが突然使えなくなる

-

家族カードが停止される

家族に知られたくない場合は、郵送方法などについて事前に専門家へ相談しておくことが重要です。

返済が続けられないと再び問題になる

任意整理は、あくまで分割返済を続けることを前提とした手続きです。

そのため、和解内容どおりに返済できなくなった場合には、再交渉や別の債務整理を検討する必要が出てくることがあります。

また、契約内容や債権者の対応によっては、不利益が生じる可能性もあります。

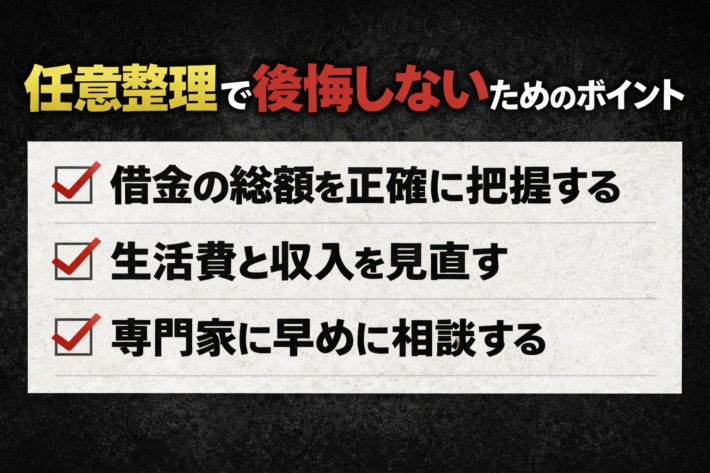

任意整理で後悔しないためのポイント

任意整理を成功させるためには、いくつかのポイントを押さえておく必要があります。

まず重要なのは、借金の状況を正確に把握することです。借入先や残高、利息などを整理し、現在の債務総額を確認することが大切です。

次に、収入と生活費のバランスを見直すことです。任意整理では返済を続ける必要があるため、毎月いくら返済できるのかを現実的に考える必要があります。

また、早めに専門家へ相談することも重要です。借金問題は一人で悩むほど解決が難しくなる傾向があります。

弁護士や司法書士に相談することで、自分に合った解決方法を見つけやすくなります。

場合によっては、任意整理以外の方法が適していることもあります。複数の選択肢を比較したうえで判断することが大切です。

まとめ

任意整理は、借金問題を解決するための有効な方法の一つです。裁判所を利用せずに返済条件を見直すことができるため、多くの人が利用している債務整理の方法でもあります。

しかし、次のような注意点や落とし穴があることも理解しておく必要があります。

-

信用情報に登録される可能性がある

-

元金が大きく減るとは限らない

-

債権者が交渉に応じない場合もある

-

保証人がいる場合は影響が出る可能性がある

-

家族に知られるケースもある

-

返済計画が現実的でないと再び問題になる

こうしたポイントを事前に理解しておくことで、任意整理によるトラブルや後悔を防ぐことができます。

借金問題は放置すると状況が悪化することも多いため、早めに正しい情報を集め、自分に合った解決方法を検討することが大切です。

参考・参照元

再出発カードラボ

https://reset-creditcard.com/

法テラス(日本司法支援センター)

https://www.houterasu.or.jp/

CIC(株式会社シー・アイ・シー)

https://www.cic.co.jp/

日本信用情報機構(JICC)

https://www.jicc.co.jp/

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/

日本クレジットカウンセリング協会

https://www.jcco.or.jp/

裁判所 債務整理Q&A

https://www.courts.go.jp