債務整理は弁護士・司法書士どっちに依頼すべき?違い・できること・費用の目安を徹底解説

借金の返済が厳しくなったとき、解決方法として検討されるのが「債務整理」です。

しかし、いざ専門家に相談しようと思ったときに、多くの人が悩むのが次の疑問です。

-

債務整理は弁護士と司法書士どちらに依頼すべき?

-

できることに違いはある?

-

費用はどれくらいかかる?

弁護士と司法書士はどちらも法律の専門家ですが、法律上できる業務の範囲が異なるため、状況によって適した依頼先が変わります。依頼先を間違えると、途中で専門家を変更する必要が出てしまうこともあります。

この記事では、借金問題の解決を目指す方に向けて、

-

債務整理の基本知識

-

弁護士と司法書士の違い

-

それぞれが対応できる範囲

-

費用の目安

-

どちらに依頼すべきかの判断基準

をわかりやすく解説します。借金問題から生活を立て直すための参考にしてください。

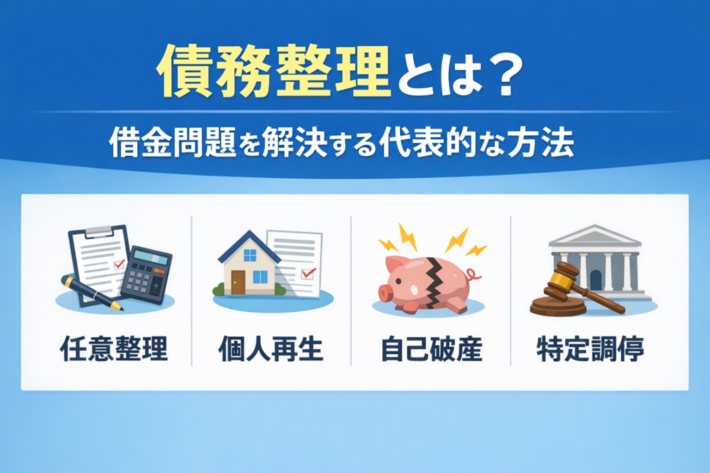

債務整理とは?借金問題を解決する代表的な方法

債務整理とは、借金の返済負担を軽減したり、支払いを免除してもらうための法的な手続きの総称です。

借金問題を抱えた場合でも、法律に基づいた手続きを行うことで、返済計画の見直しや借金の減額が認められる可能性があります。

主な債務整理の方法は、次の4つです。

任意整理

任意整理は、裁判所を利用せずに貸金業者と直接交渉し、返済条件を見直す方法です。

主な内容としては

-

将来利息のカット

-

返済期間の延長

-

月々の返済額の減額

などがあります。

任意整理は裁判所を通さないため、比較的手続きがシンプルで、債務整理の中でも利用者が多い方法とされています。

個人再生

個人再生は裁判所を通じて借金を大幅に減額し、原則3〜5年で返済する手続きです。

借金が大きく減額される可能性がある一方で、裁判所への申立てが必要になります。

また、住宅ローン特則という制度を利用すれば、住宅を維持したまま借金を整理できる場合もあります。

自己破産

自己破産は、裁判所に申立てを行い、借金の支払い義務を免除してもらう制度です。

収入や財産の状況によっては、借金の支払いが免除される可能性があります。ただし、一定の財産は処分される場合があるなどの注意点もあります。

特定調停

特定調停は、簡易裁判所の調停委員を通して債権者と返済条件を話し合う手続きです。

ただし現在は、専門家に依頼して任意整理などを行うケースが多く、特定調停の利用は以前より減っています。

債務整理を依頼できる専門家

債務整理の手続きは、自分で行うことも可能ですが、法律知識や手続きの負担を考えると、専門家に依頼するケースが一般的です。

主に依頼できる専門家は次の2つです。

-

弁護士

-

司法書士

どちらも法律の専門家ですが、法律で認められている業務範囲が異なるため、依頼前に違いを理解しておくことが重要です。

弁護士と司法書士の違い

弁護士と司法書士の大きな違いは、代理人として行える業務の範囲です。

| 項目 | 弁護士 | 認定司法書士 |

|---|---|---|

| 任意整理の交渉 | 制限なし | 1社140万円以下 |

| 個人再生の代理 | 可能 | 原則不可 |

| 自己破産の代理 | 可能 | 原則不可 |

| 裁判対応 | 制限なし | 簡易裁判所のみ |

司法書士の中でも、債務整理の代理業務を行えるのは、**法務大臣の認定を受けた「認定司法書士」**に限られます。

また、認定司法書士が代理できるのは、簡易裁判所の管轄に属する事件に限られます。

認定司法書士に依頼できる債務整理

認定司法書士に依頼できる債務整理には、一定の制限があります。

任意整理(1社140万円以下)

認定司法書士は、1社あたりの債権額が140万円以下の場合に限り、任意整理の代理人として交渉できます。

ここで注意したいのは、借金の総額ではなく、各債権者ごとの金額で判断されるという点です。

例えば次のケースを考えてみましょう。

例1

A社:80万円

B社:120万円

この場合は、どちらも140万円以下なので司法書士が対応できます。

例2

A社:200万円

この場合は、1社の債権額が140万円を超えるため、司法書士は代理人として交渉できません。

自己破産・個人再生

認定司法書士は、自己破産や個人再生の書類作成をサポートすることは可能ですが、裁判所での代理人にはなれません。

つまり

-

申立て手続き

-

裁判所とのやり取り

などの一部は、本人が対応する必要があります。

弁護士に依頼できる債務整理

弁護士は法律業務の範囲に制限がないため、すべての債務整理手続きを代理人として行うことができます。

任意整理

弁護士は借金額の制限なく任意整理の交渉が可能です。

例えば

-

1社300万円

-

1社500万円

など、金額が大きい場合でも対応できます。

個人再生

個人再生では、裁判所への申立てや書類作成、債権者との調整などが必要になります。

弁護士に依頼すれば、これらの手続きを代理人として進めてもらうことが可能です。

自己破産

自己破産も弁護士が代理人として申し立てを行い、裁判所とのやり取りを進めます。

手続きの複雑さを考えると、弁護士に依頼することで負担を軽減できるケースが多いとされています。

債務整理の費用の目安

債務整理の費用は、事務所や案件の内容によって異なります。全国共通の料金が決まっているわけではありません。

ただし、公的な目安として、法テラス(日本司法支援センター)が公開している費用基準があります。

以下は代表的な目安です。

任意整理の費用

法テラスの基準では、任意整理の費用目安は次の通りです。

例

1社の場合

約43,000円程度

2社の場合

約64,500円程度

この金額には、着手金や実費などが含まれます。

ただし、案件の難易度や債権者数などによって費用は変わる可能性があります。

自己破産の費用

自己破産の場合、法テラスの目安は次の通りです。

債権者1〜10社の場合

約155,000円程度

ただし、裁判所に支払う費用(予納金など)は別途必要になることがあります。

個人再生の費用

個人再生は手続きが複雑なため、費用は比較的高くなる傾向があります。

一般的には、数十万円程度の費用がかかるケースが多いとされています。

弁護士と司法書士どちらに依頼すべき?

では実際に、どちらに依頼するのがよいのでしょうか。

状況ごとに考えてみましょう。

借金が比較的少額の場合

次のようなケースでは、司法書士でも対応できる可能性があります。

-

任意整理を希望している

-

1社あたり140万円以下の借金

-

債権者数が少ない

このような場合は、司法書士に相談する人もいます。

借金が多い場合

次のようなケースでは、弁護士に依頼する方が安心です。

-

借金額が大きい

-

1社140万円を超える借金がある

-

個人再生や自己破産を検討している

弁護士は手続きの制限がないため、複雑な案件でも対応できます。

判断に迷ったら専門家に相談

借金問題は、状況によって適切な手続きが異なります。

最近は無料相談を実施している法律事務所も多いため、まずは相談して状況を確認することが重要です。

債務整理を依頼すると取り立ては止まる?

弁護士や司法書士に債務整理を依頼すると、貸金業者へ「受任通知」が送られます。

貸金業者は、受任通知を受け取ると、法律により本人への直接の取り立てを行うことができなくなります。

そのため

-

電話による督促

-

郵送による請求

などが止まり、精神的な負担が軽減されるケースが多いとされています。

債務整理の注意点

債務整理にはメリットだけでなく注意点もあります。

信用情報に影響が出る

債務整理を行うと、信用情報機関に事故情報が登録される可能性があります。

その期間は一般的に数年間程度とされており、その間はクレジットカードやローンの利用が難しくなることがあります。

手続きによって影響が異なる

債務整理には複数の方法があり、それぞれ影響が異なります。

例えば

-

任意整理は整理する借金を選べる

-

自己破産は財産の処分が必要になる場合がある

など、それぞれ特徴があります。

まとめ

債務整理を依頼する際は、弁護士と司法書士の違いを理解することが重要です。

ポイントを整理すると次の通りです。

-

弁護士はすべての債務整理を代理できる

-

認定司法書士は1社140万円以下の案件で代理可能

-

自己破産や個人再生では弁護士の方が手続きの負担が少ない場合が多い

借金問題は一人で悩み続けると状況が悪化することがあります。

専門家に相談することで、状況に合った解決方法が見つかる可能性があります。早めに情報を集め、無理のない形で生活の再スタートを目指しましょう。

参考・参照元

日本弁護士連合会

https://www.nichibenren.or.jp/

日本司法書士会連合会

https://www.shiho-shoshi.or.jp/

法テラス(日本司法支援センター)

https://www.houterasu.or.jp/