破産と任意整理の違いを徹底比較|借金問題を解決するために知っておきたい基礎知識

借金の返済が難しくなったとき、多くの人が検討するのが「債務整理」です。

債務整理とは、借金の負担を減らしたり、返済を見直したりするための法的な手続きの総称です。その中でも特に多くの人が比較するのが自己破産と任意整理です。

しかし、インターネット上には「自己破産は人生が終わる」「任意整理ならブラックリストにならない」といった誤解も多く、正しい情報を理解しないまま判断してしまうケースも少なくありません。

実際には、自己破産と任意整理は目的や仕組みが大きく異なり、向いている人の状況も違います。

どちらを選ぶべきかは、借金額や収入、財産状況などを総合的に考える必要があります。

この記事では、金融事故後の生活再建を目指す人のために、破産と任意整理の違いをわかりやすく比較し、それぞれの特徴やメリット・デメリットを詳しく解説します。

借金問題の解決方法を検討している方は、ぜひ参考にしてください。

債務整理とは?借金問題を解決するための制度

まずは、自己破産や任意整理が含まれる「債務整理」という制度について簡単に説明します。

債務整理とは、借金の返済が困難になった場合に、法律に基づいて返済方法を見直したり、借金の減額や免除を受けたりする手続きの総称です。主に次のような種類があります。

-

任意整理

-

個人再生

-

自己破産

それぞれ制度の目的や効果が異なりますが、共通しているのは借金問題を法的に解決するための仕組みであることです。

特に多くの人が検討するのが、比較的利用者の多い「任意整理」と「自己破産」です。次に、それぞれの制度の基本を見ていきましょう。

自己破産とは

自己破産とは、裁判所に申し立てを行い、支払い能力がないと認められた場合に借金の返済義務を免除してもらう制度です。この借金の免除を「免責」と呼びます。

免責が認められると、原則として借金の返済義務がなくなります。そのため、借金問題を根本的に解決できる可能性があります。

ただし、自己破産にはいくつかの特徴があります。

主な特徴

-

裁判所を通して手続きを行う

-

借金の返済義務が原則免除される

-

一定以上の財産は処分される可能性がある

-

手続き中は一部の職業に制限がある場合がある

-

信用情報に事故情報が登録される

また、すべての債務が免除されるわけではありません。例えば次のようなものは免責されないことがあります。

-

税金や社会保険料などの租税

-

養育費などの扶養義務

-

罰金や過料

-

悪意のある不法行為など一定の損害賠償

このような免除されない債務は「非免責債権」と呼ばれます。

任意整理とは

任意整理とは、弁護士や司法書士が貸金業者と交渉し、借金の返済条件を見直す手続きです。裁判所を通さずに行う点が大きな特徴です。

任意整理では、主に次のような内容が交渉されます。

-

将来利息のカット

-

遅延損害金の減額

-

返済期間の延長

-

月々の返済額の調整

多くの場合、利息をカットして元本のみを3〜5年程度で分割返済する形に変更されます。

そのため、借金が完全になくなるわけではありませんが、返済の負担を大きく軽減できる可能性があります。

破産と任意整理の違いを比較

自己破産と任意整理は、借金問題を解決する制度という点では共通していますが、仕組みや影響は大きく異なります。ここでは主な違いを詳しく見ていきます。

借金の減額効果

まず最も大きな違いは、借金がどの程度減るかという点です。

自己破産

自己破産では、免責が認められれば借金の返済義務が原則免除されます。つまり、多くの借金がゼロになる可能性があります。

借金額が非常に大きく、返済の見込みがない場合には、現実的な解決方法になることもあります。

ただし前述の通り、税金などの非免責債権は免除されません。

任意整理

任意整理では、借金がなくなるわけではありません。

一般的には次のような形になります。

-

将来利息をカット

-

元本を分割返済

そのため、借金総額は大きく減らないことが多いですが、毎月の返済額を減らすことで現実的に返済可能な状態にすることが目的です。

財産への影響

財産に対する影響も大きな違いの一つです。

自己破産

自己破産では、一定以上の財産は処分される可能性があります。例えば次のような財産です。

-

高額な預金

-

不動産

-

高額な自動車

-

投資資産

ただし、すべての財産が失われるわけではありません。生活に必要な最低限の財産は「自由財産」として手元に残せる可能性があります。

任意整理

任意整理では、財産の処分は原則として必要ありません。

そのため、

-

持ち家を守りたい

-

車を手放したくない

-

貯金を維持したい

といった場合には、任意整理が選ばれることが多くなります。

手続きの違い

手続き方法にも大きな違いがあります。

自己破産

自己破産は裁判所を通して行う手続きです。一般的な流れは次のようになります。

-

弁護士や司法書士へ相談

-

必要書類の準備

-

裁判所への申し立て

-

破産手続開始決定

-

免責審査

-

免責決定

書類が多く、手続きには一定の時間がかかる場合があります。

任意整理

任意整理は裁判所を利用しません。主な流れは次の通りです。

-

専門家への相談

-

受任通知の送付

-

借金状況の調査

-

債権者との交渉

-

和解成立

-

分割返済開始

比較的シンプルな手続きであることが特徴です。

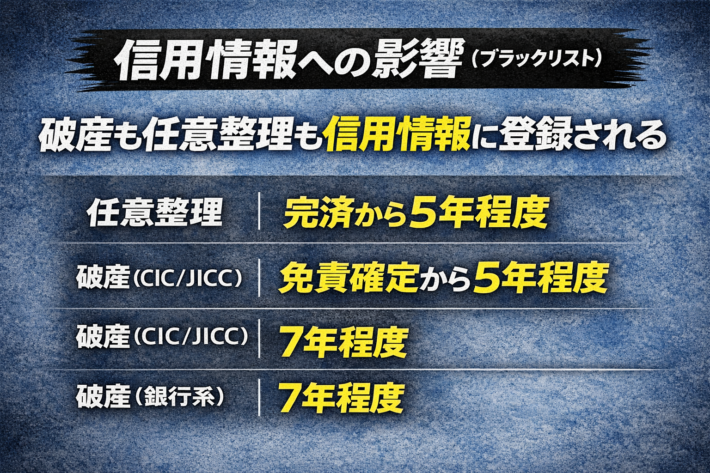

信用情報への影響(ブラックリスト)

借金問題を抱えている人が特に気にするのが、信用情報への影響です。

一般的に「ブラックリスト」と呼ばれる状態は、信用情報機関に事故情報が登録されることを指します。

自己破産

自己破産をすると、信用情報に事故情報が登録されます。登録期間の目安は信用情報機関によって異なりますが、一般的には約5〜7年程度とされています。

この期間は新たなローンやクレジットカードの利用が難しくなる可能性があります。

任意整理

任意整理でも事故情報は登録されます。多くの場合、完済から約5年程度が目安とされています。

そのため、「任意整理ならブラックリストにならない」という情報は誤解です。

自己破産が向いている人

自己破産は、次のような状況にある人に向いている可能性があります。

-

借金が高額で返済が不可能

-

収入が少なく返済計画が立てられない

-

延滞が長期間続いている

-

生活の立て直しを優先したい

借金額が大きく、返済の見込みがない場合には、自己破産が現実的な解決策になることもあります。

任意整理が向いている人

任意整理は次のような人に向いています。

-

利息がなくなれば返済できる

-

安定した収入がある

-

家や車を守りたい

-

借金を整理して生活を立て直したい

返済能力が一定程度ある場合は、任意整理の方が適していることもあります。

債務整理を検討する際の注意点

債務整理は借金問題を解決するための有効な手段ですが、いくつか注意点もあります。

早めに相談する

借金問題は放置すると状況が悪化することがあります。利息や遅延損害金が増えることで、さらに返済が難しくなるケースもあります。

早めに専門家に相談することで、選択肢が広がる可能性があります。

正しい情報を理解する

インターネット上には誤った情報も少なくありません。例えば次のような誤解があります。

-

自己破産すると一生ローンが組めない

-

任意整理なら信用情報に影響しない

-

家族の財産まで失われる

実際には、これらは必ずしも正確ではありません。制度の内容を正しく理解することが大切です。

まとめ|破産と任意整理は状況によって最適な方法が違う

自己破産と任意整理はどちらも借金問題を解決するための制度ですが、その特徴は大きく異なります。

簡単にまとめると次のようになります。

自己破産

-

借金が原則免除される

-

裁判所を通して手続きを行う

-

財産処分の可能性がある

任意整理

-

利息カットなどで返済を軽減

-

裁判所を使わない交渉型手続き

-

財産を維持できる可能性が高い

どちらの方法が適しているかは、借金額や収入状況、生活状況によって異なります。

借金問題は一人で抱え込まず、正しい知識をもとに解決方法を検討することが重要です。制度を理解し、自分に合った方法を選ぶことで、生活の再スタートを目指すことができます。

参照・参考サイト

CIC(株式会社シー・アイ・シー)

https://www.cic.co.jp/

日本信用情報機構(JICC)

https://www.jicc.co.jp/

全国銀行個人信用情報センター(KSC)

https://www.zenginkyo.or.jp/pcic/

日本弁護士連合会

https://www.nichibenren.or.jp/