債務整理はどんな人が向いている?借金問題を解決するための判断ポイントをわかりやすく解説

借金の返済が思うように進まず、「このまま返済を続けていけるのだろうか」と悩んでいる人は少なくありません。

生活費の上昇、収入の減少、病気や失業など、さまざまな理由で返済が苦しくなることがあります。

こうした状況で検討されることが多いのが債務整理です。債務整理は法律に基づいて借金の負担を減らしたり、返済方法を見直したりする手続きの総称です。借金問題を解決するための制度として広く利用されています。

しかし、「債務整理をした方がいいのか」「自分は対象になるのか」と悩んでいる人も多いでしょう。

債務整理はすべての人に必要なわけではなく、状況によって適しているケースとそうでないケースがあります。

この記事では、債務整理が向いている人の特徴、検討すべきタイミング、注意点などを詳しく解説します。

借金問題で悩んでいる方は、判断材料としてぜひ参考にしてください。

債務整理とは?借金問題を解決するための法的手続き

まずは、債務整理の基本的な仕組みを理解しておきましょう。

債務整理とは、借金の返済が難しくなった場合に、法律の制度を利用して借金の負担を軽減する手続きのことを指します。

弁護士や司法書士などの専門家に依頼し、債権者と交渉したり裁判所を利用したりすることで、現実的な返済計画を作ることが目的です。

債務整理には主に次の3つの方法があります。

任意整理

債権者と直接交渉し、返済条件を見直す方法です。将来利息のカットや分割返済の見直しなどが行われることがあります。裁判所を利用しないため、比較的手続きがシンプルとされています。

個人再生

裁判所を通じて借金を大きく減額し、残りを分割して返済する制度です。住宅ローン特則を利用することで、住宅を残したまま借金整理できる場合があります。

自己破産

裁判所に申し立てを行い、借金の支払い義務を免除してもらう制度です。一定の財産は処分の対象となる場合がありますが、生活に必要な最低限の財産は守られる仕組みがあります。

それぞれの方法には特徴や条件があるため、借金の金額や収入状況によって最適な手続きが異なります。

債務整理が向いている人の特徴

では、どのような人が債務整理を検討すべきなのでしょうか。ここでは代表的なケースを紹介します。

毎月の返済額が収入に対して重い人

債務整理を検討する最も一般的なケースは、毎月の返済額が収入に対して大きすぎる場合です。

例えば次のような状況です。

-

月収25万円

-

借金返済が毎月10万円以上

この場合、生活費を差し引くとほとんど余裕がなくなります。結果として、生活費を補うために新たな借入をするなど、負担が増える可能性があります。

債務整理では、利息の見直しや返済期間の調整などを行うことで、生活に無理のない返済計画を作れる可能性があります。

複数の金融機関から借入している人(多重債務)

複数の会社から借金をしている状態を「多重債務」と呼びます。次のような借入が重なっているケースです。

-

消費者金融のカードローン

-

クレジットカードのキャッシング

-

リボ払い

-

信販会社のローン

借入先が増えるほど、返済日や利息の管理が難しくなります。また、利息の負担も大きくなりやすい傾向があります。

債務整理では借金の状況を整理し、返済条件を見直すことで負担を軽減できる可能性があります。

借金を返すために借金をしている人

借金の返済が苦しくなると、次のような行動を取ってしまうケースがあります。

-

別のカードで支払いをする

-

消費者金融で借りて返済する

-

キャッシングで生活費を補う

こうした状況は、一時的には問題が解決したように見えますが、借金の総額が増えてしまう可能性があります。

この段階に入ると、返済が長期化し、最終的に返済不能になるリスクも高まります。借金を返すために借金をしている場合は、早めに債務整理を検討することが重要です。

利息の負担が大きく元金が減らない人

借金の返済を長期間続けているのに、元金がなかなか減らないと感じることがあります。

特に次のような借入では起こりやすいです。

-

リボ払い

-

長期間のカードローン

-

高金利の借入

毎月の返済額の多くが利息に充てられてしまうと、元金の減りが遅くなります。

任意整理では、債権者との合意によって将来利息の見直しが行われる場合があります。

結果として、支払った金額が元金に充てられやすくなり、完済までの期間が見えやすくなる可能性があります。

借金の総額が大きく返済の見通しが立たない人

借金の金額が大きくなると、通常の返済だけでは完済までに長い期間がかかることがあります。

貸金業者からの借入については、一般的に「年収の3分の1まで」という総量規制の考え方があります。

ただし、この規制は貸金業者の貸付に関するルールであり、銀行ローンなどは対象外とされています。

そのため、借入の種類や総額によっては、返済負担が非常に大きくなっているケースもあります。

こうした場合、債務整理によって借金の整理を行うことで、生活の立て直しにつながる可能性があります。

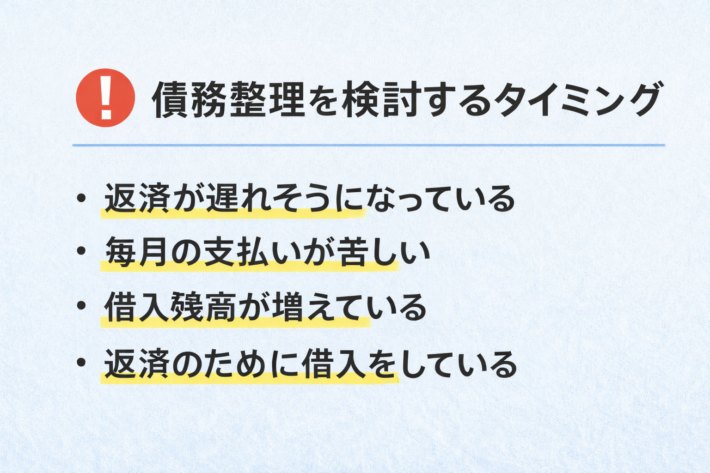

債務整理を検討するタイミング

借金問題は、早い段階で対処するほど選択肢が広がる傾向があります。

次のような状況が続いている場合は、一度相談を検討することが望ましいでしょう。

-

返済が遅れそうになっている

-

毎月の支払いが苦しい

-

借入残高が増えている

-

返済のために借入をしている

早い段階で専門家に相談すれば、任意整理など比較的負担の少ない方法で解決できる可能性もあります。

反対に、長期間放置してしまうと、督促や法的手続きに発展することもあるため注意が必要です。

債務整理をする前に知っておきたい注意点

債務整理は借金問題を解決する手段ですが、いくつか知っておくべきポイントがあります。

信用情報に記録が登録される

債務整理を行うと、信用情報機関に事故情報が登録される場合があります。

信用情報とは、ローンやクレジットカードなどの契約や返済状況を記録した情報です。

事故情報が登録されている間は、新たなクレジットカードやローンの審査に通りにくくなる可能性があります。

登録期間は情報の内容や信用情報機関によって異なりますが、一般的には数年間程度登録されるケースが多いとされています。

手続きによって影響が異なる

債務整理には複数の方法があり、それぞれ影響が異なります。

例えば次のような違いがあります。

任意整理

比較的手続きが簡単で、特定の借入のみ整理することも可能

個人再生

借金の大幅な減額が期待できる場合がある

自己破産

借金の支払い義務が免除される可能性がある

状況によって最適な方法は異なるため、専門家と相談しながら検討することが重要です。

借金問題は一人で抱え込まないことが大切

借金の悩みは家族や友人に相談しにくい問題の一つです。そのため、一人で抱え込み、状況が悪化してしまうケースも少なくありません。

しかし、債務整理は法律で認められた制度であり、生活を立て直すための選択肢の一つです。

専門家に相談することで、自分の状況に合った解決方法を見つけられる可能性があります。

借金問題は、早めに行動することで解決できるケースも多くあります。悩みを抱えたままにせず、まずは情報収集から始めてみることが大切です。

まとめ:債務整理は生活を立て直すための制度

債務整理が向いている人には、次のような特徴があります。

-

毎月の返済が生活を圧迫している

-

複数の金融機関から借入している

-

借金の返済のために借金をしている

-

利息ばかりで元金が減らない

-

借金額が大きく返済の見通しが立たない

こうした状況に当てはまる場合、債務整理を検討することで借金問題を解決できる可能性があります。

重要なのは、問題を放置せず早めに対処することです。適切な情報を集め、自分に合った方法を選ぶことで、生活を立て直す第一歩につながります。

借金の悩みを抱えている方は、一人で悩まず、解決のための選択肢として債務整理を検討してみてください。

参照・引用元

全国銀行個人信用情報センター

https://www.zenginkyo.or.jp/pcic/

CIC(株式会社シー・アイ・シー)

https://www.cic.co.jp/

JICC(日本信用情報機構)

https://www.jicc.co.jp/

日本貸金業協会

https://www.j-fsa.or.jp/