借金問題を放置するとどうなる?延滞から差押えまでの流れと早期対処の重要性

借金の返済が厳しくなったとき、「今はどうにもできない」「しばらく様子を見よう」と問題を後回しにしてしまう人は少なくありません。

しかし、借金問題を放置しても自然に解決することはほとんどなく、時間の経過とともに状況が悪化する可能性があります。延滞が続けば信用情報に影響が出たり、最終的には法的手続きに進む可能性もあります。

本記事では、借金問題を放置するとどのような流れで状況が進んでいくのか、具体的なリスクや影響について分かりやすく解説します。また、問題を早期に解決するための対処方法についても紹介します。

借金の返済に不安を感じている方は、ぜひ参考にしてください。

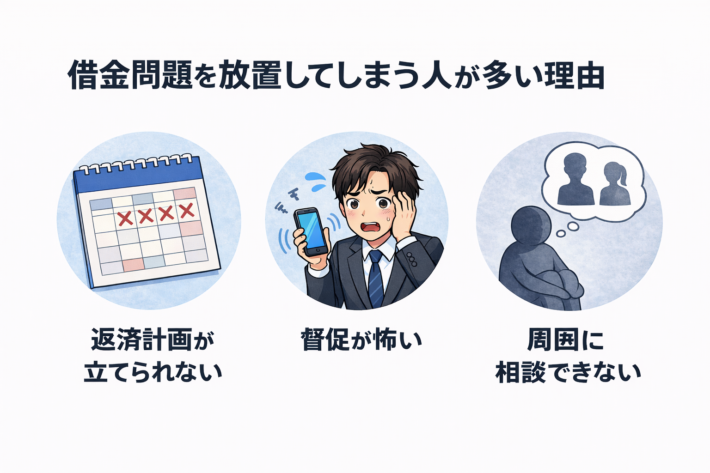

借金問題を放置してしまう人が多い理由

借金の問題は、誰にとっても精神的な負担が大きいものです。そのため、状況を改善する行動を取れず、結果として問題を放置してしまうケースがあります。

返済計画が立てられない

収入の減少や生活費の増加などが原因で、返済が難しくなることがあります。しかし、具体的な解決策が見えないと、「今は何もできない」と感じてしまい、行動を先延ばしにしてしまう場合があります。

督促への恐怖や不安

金融機関やカード会社からの連絡を恐れてしまい、電話や通知を無視してしまうケースもあります。

しかし、連絡を避けることで状況が改善することはなく、問題がさらに複雑になる可能性があります。

周囲に相談できない

借金の問題は家族や友人にも話しづらいものです。

そのため、一人で抱え込み、解決のきっかけを失ってしまう人も少なくありません。

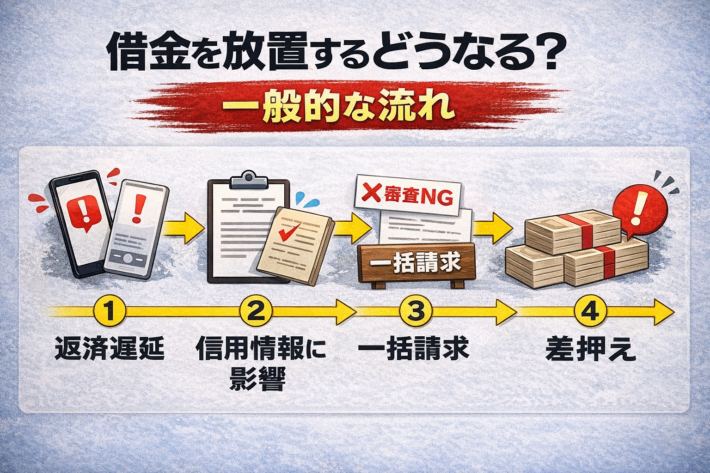

借金を放置するとどうなる?一般的な流れ

借金の返済を滞納した場合、状況は段階的に進むことが多いとされています。ここでは、一般的に考えられる流れを解説します。

1. 返済遅延と督促

返済日を過ぎると、まず金融機関やカード会社から電話や郵送などで支払いを求める連絡が行われることがあります。

この段階では、返済方法の相談や支払いスケジュールの調整に応じてもらえるケースもあります。

そのため、返済が難しい場合でも、早めに連絡することで解決の糸口が見つかる可能性があります。

また、返済が遅れた場合は契約内容に基づき遅延損害金が発生することがあります。

遅延損害金は通常の利息より高く設定されていることが多く、延滞期間が長くなるほど負担が増える可能性があります。

2. 信用情報に延滞の履歴が残る可能性

借入やクレジットカードの利用状況は、信用情報機関に記録されています。

信用情報とは、ローンやクレジットカードの契約・返済状況などをまとめた情報のことです。

返済が遅れると、信用情報の「入金状況」などの項目に支払いの遅れが反映される場合があります。

また、長期の延滞については「異動情報」として扱われる可能性があります。

例えば、信用情報機関の一つであるCICでは、返済日から61日以上または3か月以上の支払い遅延などが「異動」に該当するケースとして説明されています。

信用情報に延滞や異動情報が登録されると、金融機関の審査に影響を与える可能性があります。

その結果、次のようなことが起こる場合があります。

-

クレジットカードの新規発行が難しくなる

-

ローン審査に通りにくくなる

-

分割払いの利用が制限される

これらの影響は、信用情報の登録状況や金融機関の審査基準によって異なります。

3. 期限の利益を失う可能性

借金は通常、毎月の分割返済で支払っていく仕組みになっています。

しかし、長期間の延滞が続くと、契約内容に基づき期限の利益を失う可能性があります。

期限の利益とは、分割払いで返済できる権利のことです。

この権利を失うと、残りの借金について一括での支払いを求められる可能性があります。

ただし、どの時点で期限の利益を失うかは契約内容や債権者の判断によって異なるため、一律に決まっているわけではありません。

4. 債権回収会社などが関与することもある

返済が長期間滞った場合、債権者が回収業務を別の事業者に委託することがあります。

また、債権そのものが別の会社へ譲渡されるケースもあります。

こうした場合、新しい事業者から支払いを求める通知が届くことがあります。

なお、日本では債権回収業を行う会社(サービサー)は、法律に基づき許可を受けている必要があります。

5. 法的手続きに進む可能性

借金の問題を長期間放置すると、債権者が裁判所を通じて法的手続きを行う可能性があります。

具体的には、次のような手続きが行われる場合があります。

-

支払督促

-

訴訟

-

強制執行の申立て

裁判所で債務の支払い義務が認められた場合、**強制執行(差押え)**が行われる可能性があります。

差押えの対象となるものには、次のようなものがあります。

-

銀行口座の預金

-

給与

-

不動産

-

動産

給与差押えについては法律上の制限があり、一般的には手取り額の4分の1までなどの基準が設けられています。

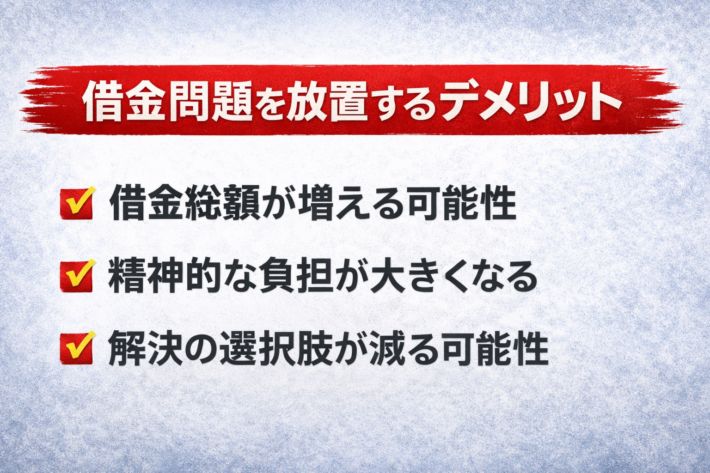

借金問題を放置するデメリット

借金を放置すると、さまざまなデメリットが生じる可能性があります。

借金総額が増える可能性

延滞すると遅延損害金が発生することがあり、結果として支払総額が増える可能性があります。

精神的な負担が大きくなる

督促や通知が続くことで、精神的なストレスを感じる人も少なくありません。

借金問題が日常生活に影響を与えるケースもあります。

解決の選択肢が減る可能性

問題を早期に解決するほど、利用できる解決方法の幅は広がる可能性があります。

しかし、長期間放置してしまうと状況が複雑になり、対応が難しくなる場合があります。

借金問題を解決する主な方法

借金問題には、いくつかの解決方法があります。

債務整理

債務整理とは、借金の返済負担を軽減するための法的手続きの総称です。

代表的な方法としては次のものがあります。

-

任意整理

-

個人再生

-

自己破産

どの手続きが適しているかは、借金額や収入状況などによって異なります。

専門家への相談

借金問題は、弁護士や司法書士などの専門家に相談することで解決の方向性が見えることがあります。

専門家に相談することで、

-

返済計画の見直し

-

債権者との交渉

-

債務整理の検討

などのサポートを受けられる可能性があります。

借金問題は早めの対応が重要

借金問題は、放置しても自然に解決することはほとんどありません。

しかし、早い段階で対処すれば、返済方法の見直しや法的手続きなど、さまざまな解決策を検討することができます。

借金の返済が難しいと感じたときは、一人で抱え込まず、専門家や相談窓口に相談することが重要です。

適切なサポートを受けることで、生活再建への道を見つけることができる可能性があります。

まとめ

借金問題を放置すると、次のような流れで状況が進む可能性があります。

-

返済遅延と督促

-

信用情報への影響

-

期限の利益喪失による一括請求の可能性

-

債権回収会社などの関与

-

裁判や差押えなどの法的手続き

借金問題は、早めに行動するほど解決の選択肢が広がる傾向があります。

返済に不安を感じた場合は、早めに情報収集を行い、適切な対応を検討することが大切です。

参照・引用元

信用情報開示報告書の表示項目の説明(CIC)

https://www.cic.co.jp/mydata/report/documents/kaijishosai.pdf

信用情報開示報告書の見方(CIC)

https://www.cic.co.jp/mydata/report/documents/kaijimikata.pdf

センターの概要(全国銀行個人信用情報センター)

https://www.zenginkyo.or.jp/pcic/about/

「延滞」等の異動参考情報について(JICC FAQ)

https://www.jicc.co.jp/faq/detail/a09J3000000W1iVIAS

債権差押命令について(裁判所資料)

https://www.courts.go.jp/tokyo/vc-files/tokyo/file/20231031chinjutsusho_kyuuryo.pdf