債務整理の種類と選び方|借金問題を解決する4つの方法をわかりやすく解説

借金の返済が苦しくなり、「このままでは生活が成り立たない」と悩んでいる人は少なくありません。

しかし、日本には借金問題を法的に解決するための制度が用意されており、それを総称して債務整理と呼びます。

債務整理は、借金を減額したり、返済方法を見直したり、場合によっては返済義務を免除してもらうことができる手続きです。

適切な方法を選べば、生活の再建につながる可能性があります。

ただし、債務整理には複数の種類があり、それぞれ仕組みや特徴が異なります。借金の状況や収入、生活環境によって最適な方法は変わるため、制度の違いを理解しておくことが大切です。

この記事では、債務整理の種類と特徴、そして自分に合った方法の選び方について、初めての人でも理解しやすいように解説します。

債務整理とは何か

債務整理とは、借金の返済が困難になった場合に、法律に基づいて借金の減額や返済条件の見直しを行う手続きの総称です。

多くの場合、弁護士や司法書士などの専門家に依頼して手続きを進めます。専門家が債権者(金融機関や消費者金融など)との交渉や裁判所での手続きを行うことで、返済負担の軽減を目指します。

債務整理を行うことで、次のような改善が期待できる場合があります。

-

毎月の返済額を減らせる可能性がある

-

利息や遅延損害金の負担を軽減できる場合がある

-

借金の一部を減額できる可能性がある

-

取り立てや督促が止まる場合がある

借金問題は放置すると状況が悪化することが多いため、早い段階で制度を理解しておくことが重要です。

債務整理の主な4つの種類

日本で一般的に利用されている債務整理には、主に次の4つがあります。

-

任意整理

-

個人再生

-

自己破産

-

特定調停

それぞれ特徴やメリット、注意点が異なるため、順番に見ていきましょう。

任意整理|裁判所を使わず返済条件を見直す方法

任意整理とは、弁護士や司法書士が債権者と交渉し、借金の返済条件を見直す手続きです。裁判所を利用しないため、比較的手続きがシンプルで利用者も多い債務整理方法の一つです。

主な目的は、将来発生する利息のカットや返済スケジュールの見直しです。

例えば、次のような交渉が行われることがあります。

-

将来利息の減額またはカット

-

遅延損害金の調整

-

分割払いへの変更

利息がカットされると、元本のみを返済する形になるため、返済総額が減る場合があります。

ただし、任意整理はあくまで債権者との交渉による合意が前提となるため、すべての債権者が同じ条件に応じるとは限りません。

任意整理が向いているケース

次のような状況では、任意整理が検討されることが多いです。

-

借金の総額が比較的少ない

-

安定した収入がある

-

元本であれば返済できる見込みがある

生活への影響が比較的少ない債務整理として、最初に検討されるケースも多い方法です。

個人再生|借金を減額して分割返済する制度

個人再生は、裁判所を通して借金を大幅に減額し、減額後の借金を原則3年(最長5年)で分割返済する制度です。

借金の額が大きい場合でも、一定の条件を満たせば返済額を減らすことができます。

個人再生では、法律で定められた最低弁済額などの基準に基づいて返済額が決まります。そのため、借金が必ず特定の割合に減額されるわけではなく、債務額や保有資産などによって結果が異なります。

ただし、多くのケースでは借金の総額が大きく減額される可能性があります。

住宅ローン特則が利用できる場合がある

個人再生には、住宅資金特別条項(住宅ローン特則)と呼ばれる制度があります。

この制度を利用すると、住宅ローンはこれまで通り支払いながら、住宅ローン以外の借金を整理することができる可能性があります。

そのため、次のような人に選ばれることが多い制度です。

-

自宅を手放したくない

-

借金の額が大きい

-

安定した収入がある

自己破産|借金の返済義務を免除してもらう制度

自己破産は、裁判所に申し立てを行い、借金の返済義務を免除(免責)してもらう制度です。

返済能力がないと裁判所が判断した場合、借金の支払い義務が免除される可能性があります。

これにより、生活を立て直すための再スタートを切ることができます。

自己破産の主な特徴

自己破産では、多くの借金の返済義務が免除されます。ただし、すべての債務が免除されるわけではありません。

例えば、次のような債務は非免責債権と呼ばれ、免除されない場合があります。

-

税金

-

社会保険料

-

養育費

-

悪意による損害賠償など

また、一定以上の財産がある場合は、債権者への配当に充てるために処分されることがあります。

ただし、生活に必要な家財や最低限の財産については、法律により保護されています。

特定調停|裁判所を通じて返済条件を話し合う方法

特定調停は、簡易裁判所の調停委員を介して、債権者と返済方法について話し合う手続きです。

任意整理と似ていますが、裁判所が関与する点が大きな違いです。

調停委員が間に入ることで、債権者と債務者の双方の意見を調整しながら合意を目指します。

合意が成立すると、その内容は調停調書に記載され、確定判決と同じ効力を持つ場合があります。

特定調停の注意点

特定調停は自分で申し立てを行うことも可能ですが、

-

書類作成

-

裁判所への出席

-

債権者との話し合い

などを自分で行う必要があります。

また、債権者が合意しなければ調停が成立しないため、必ずしも解決できるとは限りません。

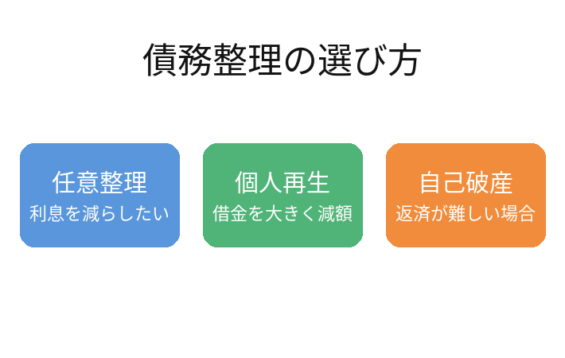

債務整理の選び方

債務整理の方法は、借金の額や収入、生活状況によって適した方法が異なります。

一般的な目安としては次のように考えられます。

任意整理が向いているケース

-

借金の総額が比較的少ない

-

利息の負担が大きい

-

元本であれば返済できる

個人再生が向いているケース

-

借金の額が大きい

-

自宅を残したい

-

安定収入がある

自己破産が向いているケース

-

借金が多く返済が困難

-

収入が少ない

-

財産がほとんどない

特定調停が向いているケース

-

費用を抑えたい

-

自分で手続きを進めたい

ただし、最適な方法は個々の状況によって異なるため、弁護士や司法書士などの専門家に相談することが重要です。

債務整理と信用情報の関係

債務整理を行うと、信用情報機関に事故情報として登録される場合があります。これにより、一定期間はクレジットカードやローンの利用が難しくなる可能性があります。

日本には主に次の信用情報機関があります。

-

CIC

-

JICC

-

全国銀行個人信用情報センター(KSC)

一般的に、任意整理などの信用情報は契約終了後おおむね5年程度登録されるとされています。

また、自己破産や個人再生などの情報は、銀行系の信用情報機関では手続開始決定から最長7年程度登録される場合があります。

ただし、登録期間や起算点は情報の種類や金融機関によって異なる場合があるため、正確な状況を確認するには信用情報の開示請求を行う方法もあります。

借金問題は早めの対応が重要

借金問題は、放置すると利息や遅延損害金が増え、状況がさらに悪化することがあります。

しかし、債務整理という制度を利用することで、借金問題を法的に整理し、生活を立て直すことが可能になる場合があります。

大切なのは、

-

一人で悩み続けないこと

-

正しい情報を知ること

-

早めに専門家へ相談すること

です。

債務整理は人生をやり直すための制度でもあります。適切な方法を選ぶことで、新しい生活への第一歩を踏み出すことができるでしょう。

まとめ

債務整理には主に次の4種類があります。

-

任意整理

-

個人再生

-

自己破産

-

特定調停

それぞれの制度には特徴があり、借金の額や生活状況によって適した方法が異なります。

借金問題を抱えている場合は、制度を正しく理解し、自分の状況に合った方法を検討することが重要です。

債務整理は生活を立て直すための法的な仕組みです。正しい知識を持つことで、借金問題の解決に向けた一歩を踏み出すことができるでしょう。

引用・参照元

再出発カードラボ

https://reset-creditcard.com/

裁判所|特定調停

https://www.courts.go.jp/

裁判所|個人再生手続

https://www.courts.go.jp/

CIC(指定信用情報機関)

https://www.cic.co.jp/

JICC(日本信用情報機構)

https://www.jicc.co.jp/

全国銀行個人信用情報センター(全銀協)

https://www.zenginkyo.or.jp/