破産後でも困らない支払い手段まとめ|クレカがなくても生活は回せる完全実践ガイド

自己破産をすると、多くの人がまず直面するのが「クレジットカードが持てない、使えない」という現実です。

破産後にクレジットカードが使えなくなる現実と向き合う

頭では理解していても、実際に日常生活の中でカード決済が弾かれた瞬間、心理的なダメージは想像以上に大きいものです。

とくに50代以降であれば、「社会的信用を失ったのではないか」「もう普通の生活に戻れないのではないか」と感じてしまうこともあるでしょう。

しかし冷静に考えると、クレジットカードはあくまで“後払いの仕組み”にすぎません。

生活に必要なのは「支払いを完了させること」であり、「カードを持つこと」そのものではありません。

現代社会は確かにカード決済を前提に設計されている部分が増えていますが、それでも代替手段は確実に存在します。

破産後にカードが作りにくくなる理由は、信用情報機関に事故情報が登録されるためです。

日本ではCIC、JICC、全国銀行個人信用情報センターといった機関があり、一定期間は情報が保存されます。その期間中は審査が厳しくなる傾向があります。

ただしこれは「永久に作れない」という意味ではありません。

重要なのは、カードを無理に取り戻そうと焦らないことです。

短期間に複数申し込めば申込履歴が残り、さらに状況が悪化する可能性があります。

今すべきことは、“クレカがなくても回る生活設計”を組み立てることです。

破産後の生活は、失った信用を嘆くフェーズではなく、支払い方法を再設計するフェーズです。

現実を正しく理解すれば、不安は確実に小さくなります。

では順番に見ていきましょう。

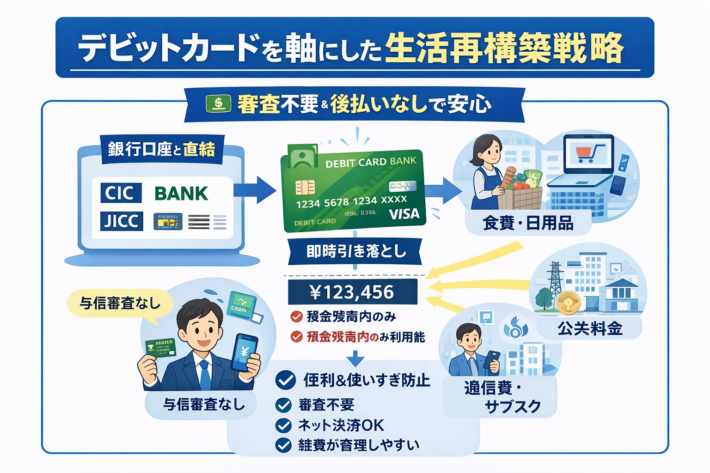

デビットカードを軸にした生活再構築戦略

破産後の支払い戦略の中心になるのが、デビットカードです。

デビットカードは銀行口座と直結しており、利用と同時に口座から即時引き落としが行われます。

つまり“借金”ではありません。後払いではないため、原則としてクレジットカードのような与信審査は不要です。

デビットカードの最大の強みは、「クレジットカードに近い利用範囲を持ちながら、借金にならない」という点です。

VISAやMastercardブランドのデビットカードであれば、ネット通販、家電量販店、スーパー、飲食店など、日常生活のほとんどの場面で利用できます。

Amazonや楽天市場といった主要ECサイトも対応しています。

代表的なサービスとしては、楽天銀行デビットカード、三井住友銀行Visaデビット、住信SBIネット銀行デビットなどがあります。

いずれも年会費無料で、ポイント還元制度があるものもあります。破産後でも銀行口座が開設できれば、実質的に利用可能です。

ただし注意点もあります。

ガソリンスタンドや一部ホテルでは利用できない場合があります。また、分割払いはできません。

ここがクレジットカードとの決定的な違いです。しかし考えてみれば、破産後に“分割払いを多用する生活”に戻ること自体がリスクとも言えます。

デビットカードを中心に据えることで、「使える範囲内で生活する」習慣が自然に身につきます。これは信用回復の第一歩でもあります。

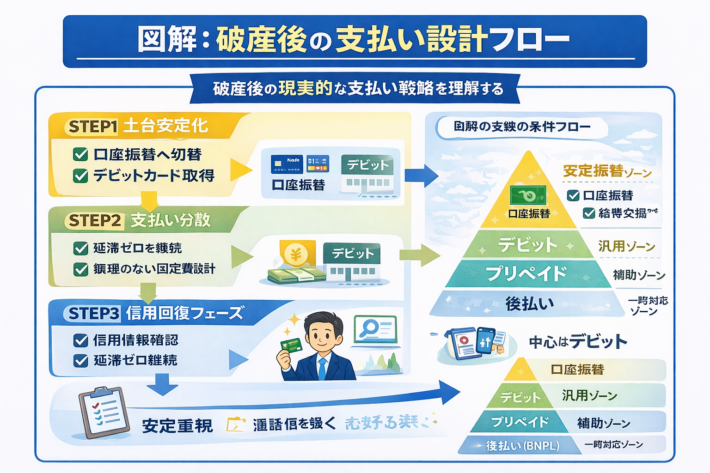

プリペイドカードと口座振替で支払いを安定させる

デビットカードを軸にしつつ、補助的に活躍するのがプリペイドカードと銀行口座振替です。

プリペイドカードは事前にチャージして使う仕組みです。

Kyashやau PAYプリペイドカードなどが代表例です。審査は不要で、チャージした金額以上は使えません。この“強制的な上限”は、家計管理において非常に有効です。

例えば、サブスク専用カードとして使う方法があります。

動画配信、音楽配信、クラウドストレージなどを一枚にまとめれば、毎月いくら固定費として出ていくかが明確になります。無駄なサブスクがあれば即座に見直せます。

一方、銀行口座振替は最も地味ですが最も重要な手段です。

電気、ガス、水道、保険、税金などを口座振替に切り替えることで、延滞リスクを大幅に減らせます。信用回復は劇的な行動ではなく、「遅れない支払い」の積み重ねです。

コンビニ払いも利用可能ですが、長期的には非効率です。毎回の手間や期限管理の負担を考えると、安定性では口座振替に軍配が上がります。

破産後の支払い設計は、派手さよりも安定性です。

デビットカードで日常決済を行い、固定費は口座振替で確実に支払う。この組み合わせが最も堅実です。

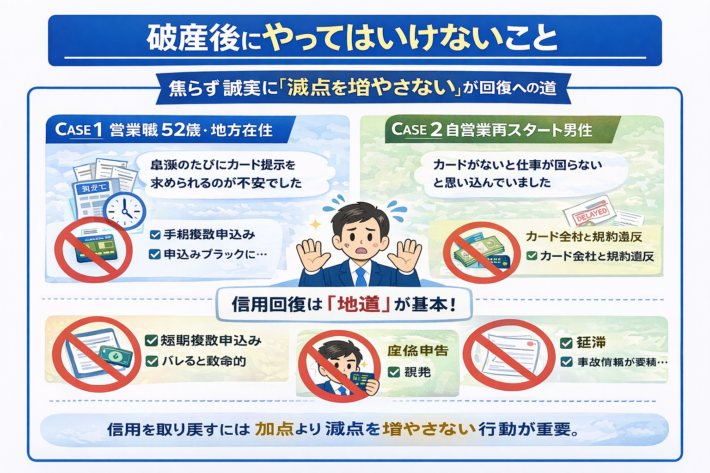

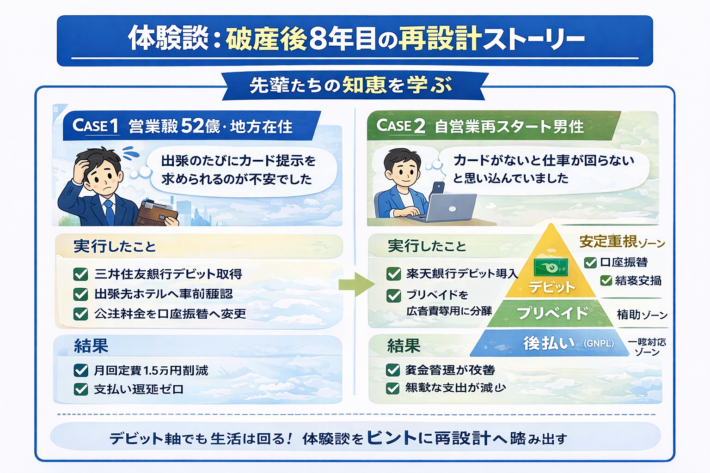

ケーススタディと信用回復ロードマップ

実際の再設計例を見てみましょう。

52歳の営業職男性。破産から8年が経過。出張があり、カード提示を求められる場面も多い状況でした。

彼が最初に行ったのは、三井住友銀行のデビットカード取得。

次に、公共料金をすべて口座振替に変更。さらに格安SIMへ乗り換え、固定費を削減しました。サブスクはプリペイドで管理。

結果として、月1万5千円以上の固定費削減に成功し、支払い遅延ゼロを継続。

出張時も事前確認を徹底することで不安は解消されました。

信用回復のロードマップは明確です。

STEP1 信用情報を開示して現状を把握する

STEP2 支払い方法を安定させる

STEP3 延滞ゼロを継続する

STEP4 条件が整った時点で再挑戦する

焦る必要はありません。信用は時間と行動で回復します。

よくある質問

破産後すぐデビットカードは作れますか?

銀行口座開設が可能であれば、原則利用可能です。

デビットカードでETCは使えますか?

通常は不可です。デポジット型ETCなど別手段が必要です。

後払いサービスは安全ですか?

延滞すると信用に悪影響を与える可能性があるため、慎重に利用すべきです。

家族カードは違法ですか?

正規に発行されたものであれば合法です。ただし本会員が責任を負います。

まとめ|支払いを再設計すれば生活は止まらない

破産後でも、

-

生活は止まりません

-

支払い手段は確実にあります

-

信用は積み上げられます

クレジットカードは手段のひとつにすぎません。

生活の安定が先です。

焦らず、着実に。

それが本当の再出発です。