個人再生とは?住宅を守る方法と条件をわかりやすく解説|マイホームを残して借金を整理する方法

借金の返済が厳しくなってくると、多くの方がまず心配するのは「家を失ってしまうのではないか」ということではないでしょうか。

とくに住宅ローンが残っている場合、自己破産をすれば原則として自宅は処分対象になります。

しかし、状況によっては住宅を守りながら借金を大幅に減額できる方法があります。それが「個人再生」です。

この記事では、再出発カードラボで情報を探している方に向けて、

-

個人再生とは何か

-

住宅を守れる仕組み

-

利用できる条件

-

減額の目安

-

メリット・デメリット

-

手続きの流れ

-

信用情報への影響

を、できるだけわかりやすく整理しました。

法律に基づいた一般的な制度説明としてまとめていますので、安心してお読みください。

個人再生とは?借金を大幅に減らして分割返済する制度

個人再生とは、裁判所を通じて借金を大幅に減額し、原則3年(事情により最長5年)で分割返済する手続きです。

正式には「民事再生法」に基づく制度のうち、個人向けの再生手続きを指します。

大きな特徴は次のとおりです。

-

借金が大幅に減額される可能性がある

-

原則として財産を処分せずに済む

-

職業制限がない

-

住宅を守れる可能性がある

自己破産と違い、すべての借金が免除されるわけではありません。

その代わり、生活基盤を維持しながら再出発できる可能性が高い制度です。

個人再生で住宅を守れる理由|住宅資金特別条項(住宅ローン特則)

個人再生が注目される最大の理由は、住宅を守れる可能性がある点です。

その鍵になるのが「住宅資金特別条項(いわゆる住宅ローン特則)」です。

住宅ローン特則とは?

通常、債務整理ではすべての債権者を平等に扱う必要があります。

しかし住宅ローン特則を利用すると、

-

住宅ローンは原則どおり支払いを続ける

-

住宅ローン以外の借金だけを減額する

という扱いが可能になります。

つまり、住宅ローンは守りながら、カードローンや消費者金融などの借金を整理できる仕組みです。

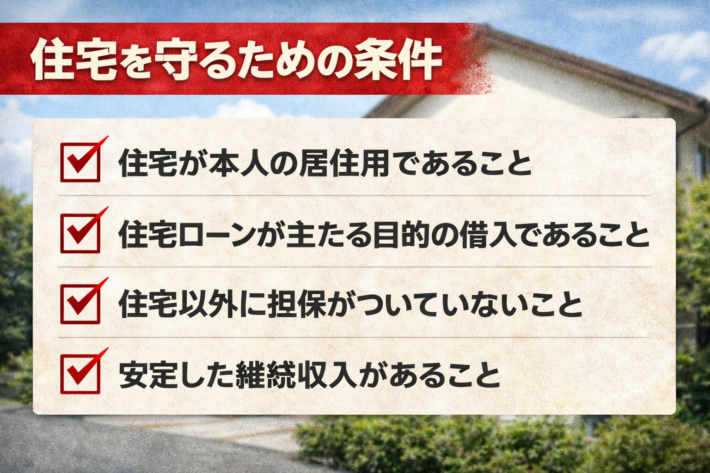

住宅を守るための条件

住宅ローン特則は誰でも使えるわけではありません。主な条件は次のとおりです。

1. 本人が住んでいる住宅であること

投資用不動産や賃貸物件には利用できません。

あくまで「生活の本拠」となっている住宅であることが前提です。

2. 住宅ローンで取得した住宅であること

住宅取得のためのローンであることが基本です。

借り換えや一定のリフォーム費用を含む場合もありますが、内容により判断されます。

3. 他の重大な担保が設定されていないこと

住宅に消費者金融などの抵当権が設定されている場合、利用できない可能性があります。

4. 継続的・安定的な収入があること

個人再生は「分割返済」が前提です。

会社員だけでなく、自営業、パート、年金受給者でも、安定収入があれば利用できる可能性があります。

借金はどのくらい減る?最低弁済額の目安

個人再生では、借金の総額に応じて「最低弁済額」が定められています。

一般的な目安は次のとおりです。

| 借金総額 | 最低弁済額の目安 |

|---|---|

| 100万円以下 | 全額 |

| 100万円超~500万円以下 | 100万円 |

| 500万円超~1500万円以下 | 5分の1 |

| 1500万円超~3000万円以下 | 300万円 |

| 3000万円超~5000万円以下 | 10分の1 |

たとえば借金が600万円ある場合、5分の1である約120万円を原則3年で返済する形になります。

ただし、保有財産の価値(清算価値)が高い場合は、それ以上の金額を返済する必要があります。

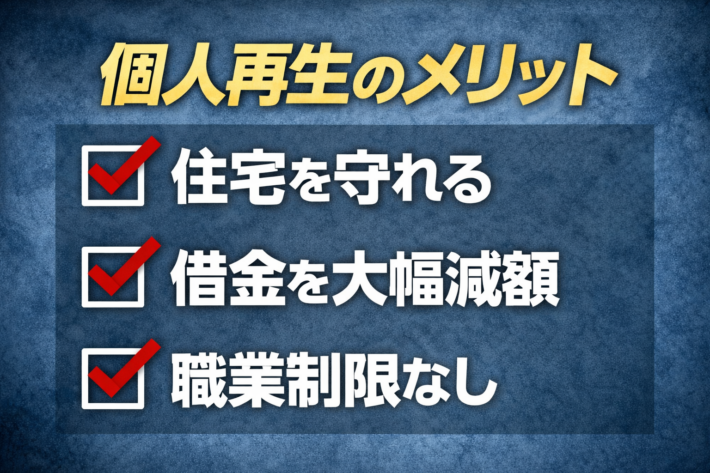

個人再生のメリット

1. 住宅を守れる可能性がある

これが最大のメリットです。

自己破産では難しい「家を残す」という選択肢が現実的になります。

2. 借金を大幅に減額できる

状況によっては5分の1程度まで圧縮されるケースもあります。

3. 職業制限がない

自己破産には一定の職業制限がありますが、個人再生にはありません。

4. 浪費やギャンブルが原因でも利用可能

自己破産では問題になる場合でも、個人再生では利用できる可能性があります。

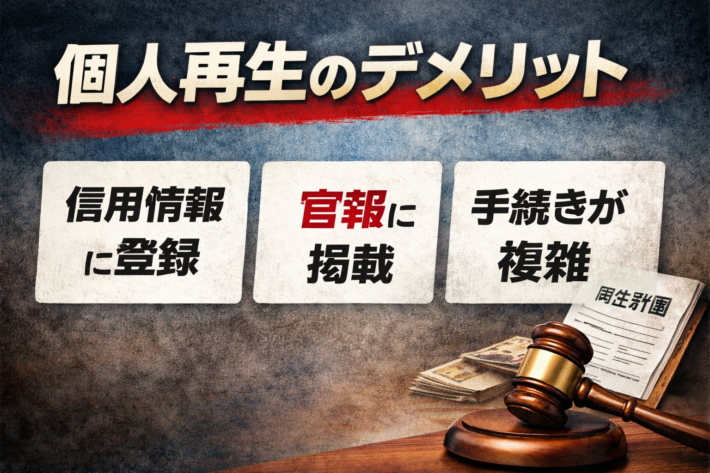

個人再生のデメリット

1. 信用情報に登録される

いわゆる「ブラックリスト」と呼ばれる状態になります。

信用情報機関への登録期間は機関ごとに異なりますが、一般的には契約終了後5年以内(銀行系は最長7年以内の情報登録)とされています。

その間はクレジットカードやローンの審査が厳しくなります。

2. 官報に掲載される

再生手続開始決定などが官報に掲載されます。

一般の人が日常的に見るものではありませんが、制度上の公告です。

3. 手続きが複雑

裁判所への申立てや再生計画の作成など、専門的な書類作成が必要になります。

多くの方が弁護士や司法書士へ依頼しています。

自己破産との違い

| 項目 | 個人再生 | 自己破産 |

|---|---|---|

| 住宅 | 条件次第で守れる | 原則処分 |

| 借金 | 大幅減額 | 原則免除 |

| 職業制限 | なし | あり(一定期間) |

| 官報掲載 | あり | あり |

「住宅を残したい」という希望があるなら、まず検討されるのが個人再生です。

手続きの流れ

-

専門家へ相談

-

受任通知送付

-

申立書作成

-

裁判所へ申立て

-

再生計画案の提出

-

認可決定

-

返済開始

申立てから認可まで、およそ6か月~1年程度かかることが一般的です。

個人再生が向いている人

-

住宅ローンが残っている

-

安定収入がある

-

借金が大きく膨らんでいる

-

自己破産は避けたい

逆に、収入が不安定な場合は利用が難しいことがあります。

住宅ローンを滞納している場合はどうなる?

すでに滞納が続いている場合でも、早期に対応すれば間に合う可能性があります。

ただし、競売手続きが進行している場合は時間との勝負になります。

放置すると住宅ローン特則を利用できなくなる可能性もあるため、早めの相談が重要です。

個人再生を成功させるためのポイント

-

家計の収支を正確に把握する

-

無理のない返済計画を立てる

-

早めに専門家へ相談する

-

滞納を放置しない

制度を正しく理解し、準備を整えることで成功率は大きく変わります。

まとめ|住宅を守りながら再出発する選択肢

個人再生は、借金を大幅に減額しながら住宅を守れる可能性のある制度です。

ただし、利用には条件があり、手続きも簡単ではありません。

それでも、「家だけは守りたい」「家族の生活を守りたい」という方にとっては、非常に重要な選択肢です。

借金問題は早く動くほど選択肢が広がります。

再出発カードラボでは、金融事故後の生活再建に役立つ情報を発信しています。正しい知識を身につけ、安心できる生活を取り戻しましょう。

参照・公式情報

-

法務省「民事再生手続(個人再生)」

https://www.moj.go.jp/MINJI/minji07_00097.html -

e-Gov法令検索「民事再生法」

https://laws.e-gov.go.jp/law/411AC0000000225 -

裁判所「民事再生手続の概要」

https://www.courts.go.jp/saiban/syurui/syurui_minzi/minzi_04_02_10/ -

CIC「信用情報の登録内容と登録期間」

https://www.cic.co.jp/confidence/posession.html -

JICC「信用情報の登録期間」

https://www.jicc.co.jp/aboutus/credit-info/registration -

全国銀行個人信用情報センター「登録情報と登録期間」

https://www.zenginkyo.or.jp/pcic/about/

(※本記事は一般的な制度解説を目的として作成しており、特定の法律事務所・団体の記事の転載ではありません。個別の事情については専門家へご相談ください。)