信用情報開示の方法からはじめる|金融事故後の再出発を成功させる完全ガイド【最新版】

自己破産、任意整理、個人再生、長期延滞、代位弁済――。

いわゆる「金融事故」を経験すると、クレジットカードやローンの審査に通らなくなり、大きな不安を抱えることになります。

しかし、金融事故=人生終了ではありません。

再出発の第一歩は、闇雲にカードへ申し込むことではなく、自分の信用情報を正確に把握することです。

・自分はいま本当に“ブラック状態”なのか

・事故情報はいつ消えるのか

・誤った登録はないか

・どの信用情報機関に情報が載っているのか

これを知らずに行動すると、審査落ちを繰り返し、状況をさらに悪化させてしまいます。

この記事では、再出発カードラボをご覧の方向けに、信用情報開示の方法から具体的な確認ポイント、削除期間の目安、再チャレンジの戦略までを徹底解説します。

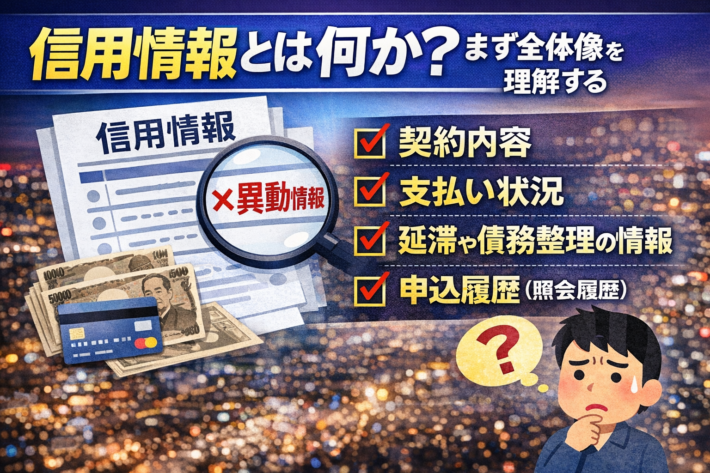

信用情報とは何か?まず全体像を理解する

信用情報とは、あなたのクレジットカードやローンの利用履歴を記録したデータです。

金融機関は、審査の際にこの情報を確認し、次のような点を判断します。

-

過去に延滞があるか

-

債務整理をしていないか

-

支払い状況は安定しているか

-

短期間に多重申込をしていないか

信用情報には主に以下が登録されます。

-

契約内容(契約日・契約額・残高)

-

毎月の支払状況

-

延滞情報

-

代位弁済

-

債務整理情報

-

申込履歴(照会履歴)

金融事故が起こると、「異動」と呼ばれるネガティブ情報が登録されます。

これがいわゆる“ブラック状態”の正体です。

重要なのは、事故情報は永久に残るわけではないという点です。

日本の信用情報機関は3つある【必ず複数確認】

日本には主に3つの信用情報機関があります。事故内容によって登録先が異なるため、原則として3機関すべて開示するのが安全です。

1. 株式会社シー・アイ・シー(CIC)

主にクレジットカード会社や信販会社が加盟。

クレジットカード事故の確認はまずここです。

2. 株式会社日本信用情報機構(JICC)

消費者金融や一部信販会社が加盟。

キャッシングやカードローン利用者は必須確認。

3. 全国銀行個人信用情報センター(KSC)

銀行系ローン、住宅ローン情報が中心。

自己破産経験者は必ず確認。

【最新版】信用情報開示の具体的方法と費用

ここからは、実際の開示方法を具体的に解説します。

手数料や条件は変更されることがあるため、最終確認は必ず各公式サイトで行ってください。

■ CICの開示方法

CICはインターネット開示が可能です。

インターネット開示

-

手数料:500円(税込)

-

マイナンバーカード(署名用電子証明書)等が必要

-

即時確認可能

郵送開示

-

手数料:1,500円

-

数日〜1週間程度で到着

スマホから完結できるため、最も利用しやすい機関です。

■ JICCの開示方法

JICCはスマホ申込に対応しています。

スマホ開示

-

手数料:700円(税込)

-

本人確認書類アップロード

-

数日以内に結果確認可能

郵送開示は費用がやや高くなるため、スマホ申込が一般的です。

■ KSCの開示方法

銀行系情報を扱うため、事故確認では非常に重要です。

インターネット開示

-

手数料:1,000円

-

結果は最短3〜5営業日

郵送開示

-

コンビニで購入する手続き利用券が必要

-

1,679円〜1,800円(店舗により異なる)

自己破産や住宅ローンに関わる情報はここに登録されていることがあります。

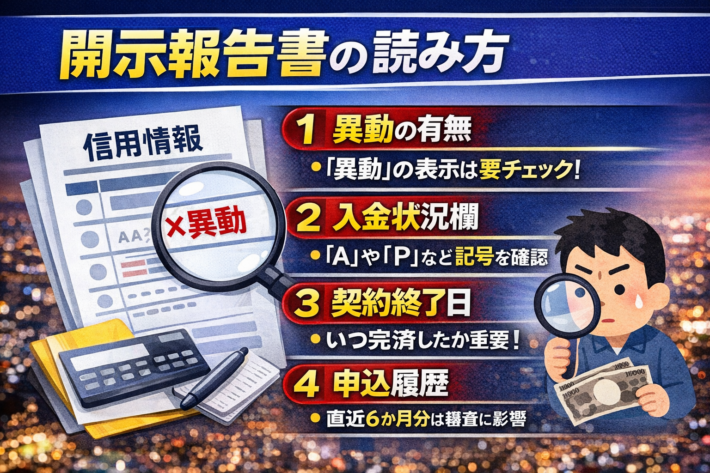

開示報告書の読み方【ここが重要】

開示しただけでは意味がありません。

確認すべきポイントを押さえましょう。

1. 異動の有無

「異動」の記載があれば、金融事故登録中です。

2. 入金状況欄

A:未入金

P:一部入金

などの記号が並びます。

長期にわたりAが続いている場合、審査に大きく影響します。

3. 契約終了日

事故情報の削除は「完済日」や「契約終了日」が基準になることが多いです。

ここが非常に重要です。

4. 申込履歴

6か月以内に複数申込があると、申込ブラックと判断される可能性があります。

事故情報はいつ消えるのか?

よくある質問です。

一律ではありませんが、一般的な目安は次の通りです。

-

延滞・代位弁済・任意整理:完済から約5年

-

自己破産・個人再生:約7年が目安と説明されることが多い

ただし、信用情報機関や契約内容によって差があります。

必ず開示で確認してください。

よくある誤解を正す

「ブラックリストが存在する」

実際には「ブラックリスト」という名簿は存在しません。

信用情報に事故情報が登録されている状態を俗にそう呼んでいるだけです。

「自己破産したら一生カードは作れない」

誤りです。

一定期間が経過し、情報が削除されれば再取得は可能です。

誤登録があった場合の対応

完済済みなのに異動が残っているケースも稀にあります。

対応手順

-

登録元の金融機関へ問い合わせ

-

信用情報機関へ訂正申立て

-

修正完了を確認

放置は絶対にしないでください。

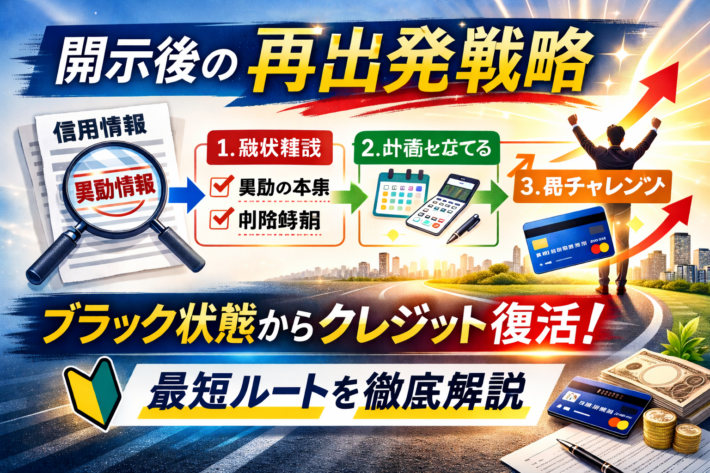

開示後の再出発戦略

信用情報を確認したら、次は戦略です。

ケース1:事故情報が消えている

・流通系カードなど比較的審査が柔軟なカードから挑戦

・限度額は低めで申込

・キャッシング枠は0円にする

ケース2:まだ事故情報が残っている

・削除予定時期を逆算

・申込は控える

・収入と勤務年数を安定させる

ケース3:複数機関に登録あり

・最も遅い削除時期に合わせる

・焦らないことが最大の戦略

削除までの期間にやるべきこと

事故情報が消えるまでの間、何もしないのはもったいない。

-

携帯料金を絶対に遅れない

-

デビットカードを活用

-

家計簿アプリで支出管理

-

転職を繰り返さない

-

税金・公共料金を滞納しない

審査は「信用情報」だけでなく、属性も見られます。

信用情報開示は怖くない

「見るのが怖い」という人は多いです。

しかし、現状を知らないまま申し込み続ける方がリスクは高い。

再出発のスタートは、

現実を直視することです。

まとめ|再出発は信用情報の確認から始まる

金融事故を起こしても、人生はやり直せます。

そのために必要なのは順番です。

-

3機関すべて開示する

-

異動の有無を確認

-

削除予定時期を把握

-

無理な申込をしない

-

タイミングを見て再挑戦

焦らず、正しく、戦略的に。

再出発カードラボは、あなたの再建を応援しています。

引用・参照元

-

株式会社シー・アイ・シー「情報開示のご案内」

https://www.cic.co.jp/ -

株式会社日本信用情報機構「信用情報開示のご案内」

https://www.jicc.co.jp/ -

全国銀行個人信用情報センター「本人開示手続きについて」

https://www.zenginkyo.or.jp/pcic/