同時申し込みはなぜ危険?破産・金融事故後のクレジットカード審査で失敗しないための完全ガイド

自己破産や任意整理、個人再生などの金融事故を経験したあと、「もう一度クレジットカードを持ちたい」と考えるのは自然なことです。

ネットショッピング、サブスク契約、ETCカード、出張や旅行の予約など、カードがないと不便な場面は少なくありません。

しかし、その焦りからやってしまいがちなのが「同時申し込み」です。

実はこの行動、審査において不利に働く可能性があります。

この記事では、再出発カードラボをご利用の方に向けて、

-

同時申し込みとは何か

-

なぜ危険なのか

-

どれくらい影響があるのか

-

破産後に安全に申し込む方法

を、Q&A形式でわかりやすく、かつ制度の根拠に基づいて詳しく解説します。

金融事故後のクレジットカード審査で失敗しないために、ぜひ最後まで読んでください。

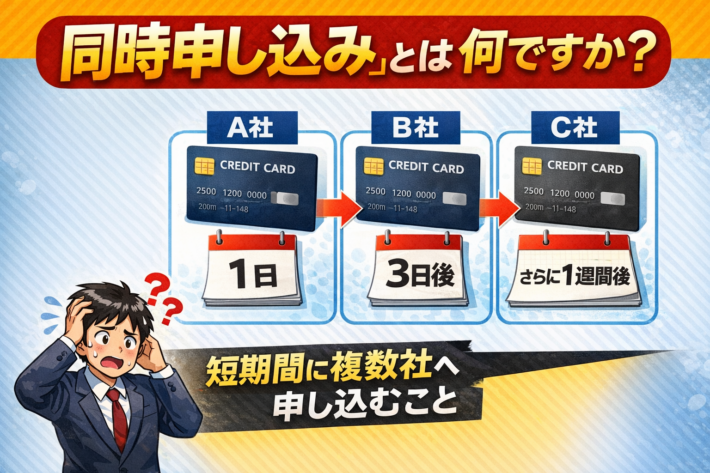

Q1. そもそも「同時申し込み」とは何ですか?

A. 短期間に複数のクレジットカード審査に連続して申し込むことです。

明確な法律用語ではありませんが、一般的には

-

1か月以内に2枚以上

-

数週間のうちに立て続けに複数社へ申請

といったケースが「同時申し込み」と呼ばれます。

たとえば、

-

月初にA社へ申し込み

-

3日後にB社へ申し込み

-

さらに翌週C社へ申し込み

このようなケースです。

「どれか1枚くらい通るだろう」と思うかもしれません。しかし、カード会社の審査はそれぞれ独立しているようでいて、信用情報は共有されています。

つまり、あなたがA社に申し込んだ事実は、B社やC社にも見える可能性があるということです。

ここが大きなポイントです。これはローンでも同じことが言えます。

Q2. なぜ同時申し込みは危険なのですか?

A. 審査で慎重に見られる可能性があるからです。

クレジットカード会社は審査時に信用情報機関へ照会を行います。

そこには以下の情報が登録されています。

-

契約状況

-

返済状況

-

延滞の有無

-

債務整理の情報

-

そして「申込情報(照会記録)」

この「申込情報」が重要です。

短期間に複数の申込履歴があると、審査担当者から見て次のように判断される可能性があります。

-

資金繰りに困っているのではないか

-

他社で断られたから次々申し込んでいるのではないか

-

利用枠を一気に確保しようとしているのではないか

もちろん、カード会社が公式にこうした判断基準を公開しているわけではありません。

しかし、審査が総合判断である以上、短期間の多重申込がプラス材料になることは考えにくいのが実情です。

特に、破産や任意整理などの金融事故歴がある場合は、もともと審査が慎重になりやすいため、同時申し込みはリスク要因になり得ます。

Q3. 申し込み履歴はどれくらい信用情報に残るのですか?

A. 主な信用情報機関では、おおむね6か月間登録されます。

日本には主に次の3つの信用情報機関があります。

-

CIC(株式会社シー・アイ・シー)

-

JICC(日本信用情報機構)

-

全国銀行個人信用情報センター(KSC)

各機関の公式情報によると、

-

CIC:申込情報は照会日から6か月間

-

JICC:申込みに関する情報は照会日から6か月以内

-

KSC:会員への提供は6か月以内、本人開示対象は1年以内

とされています。

つまり、短期間に複数申し込むと、その記録は約半年間、審査時に確認される可能性があるということです。

「一度落ちたらすぐ別会社へ申し込む」という行動を繰り返すと、そのたびに申込履歴が積み重なります。

結果として、次の審査も厳しくなる可能性があります。

これが、いわゆる「申し込みブラック」と呼ばれる状態です。

※これは公式用語ではなく、一般的な俗称です。

Q4. 何枚から危険なのですか?

A. 明確な枚数基準は公表されていません。

カード会社の審査基準は非公開です。

そのため「2枚でアウト」「3枚で危険」といった公式ルールは存在しません。

ただし、一般的には

-

1か月以内に2枚以上

-

2〜3か月で3枚以上

といった短期集中の申込は慎重に見られる可能性があると言われています。

重要なのは枚数よりも期間の短さです。

半年かけて2枚申し込むのと、1週間で2枚申し込むのでは印象がまったく異なります。

金融事故後の再出発期は、通常よりも慎重な戦略が必要です。

Q5. 破産後は特に同時申し込みを避けるべきですか?

A. はい。特に慎重になるべきです。

自己破産や任意整理などの情報は、一定期間、信用情報に登録されます。

登録期間中は、一般的なクレジットカードの審査は厳しくなります。

仮に登録期間が終了していても、

-

信用履歴が少ない

-

クレジット利用実績が空白

-

過去に金融事故があった

という状況は変わりません。

このタイミングで同時申し込みをすると、

「まだ信用回復が十分でないのでは?」

と判断される可能性があります。

再出発直後こそ、一枚に絞って慎重に申し込むことが重要です。

Q6. 同時申し込みをしてしまった場合、どうすればいいですか?

A. 追加申込を止め、最低6か月は待つのが基本です。

すでに複数申し込んでしまった場合、さらに申し込むのは逆効果です。

やるべきことは明確です。

-

それ以上申し込まない

-

半年以上待つ

-

生活の支払いを安定させる

具体的には、

-

携帯料金を遅延なく支払う

-

公共料金を確実に支払う

-

家賃を滞納しない

-

借入を増やさない

こうした地道な行動が信用回復につながります。

信用は一気に回復しません。

時間と実績が必要です。

Q7. 安全にクレジットカードへ申し込む方法は?

A. 戦略的に、段階を踏んで進めることです。

1. 信用情報を開示する

まずはCICなどで情報開示を行い、事故情報や申込履歴を確認しましょう。

2. 申込は1枚ずつ

結果が出るまで次に進まない。これが鉄則です。

3. キャッシング枠は0円

キャッシング枠を付けると、審査項目が増える可能性があります。

4. 安定収入を証明できる状態にする

勤続年数や雇用形態も審査要素の一つです。

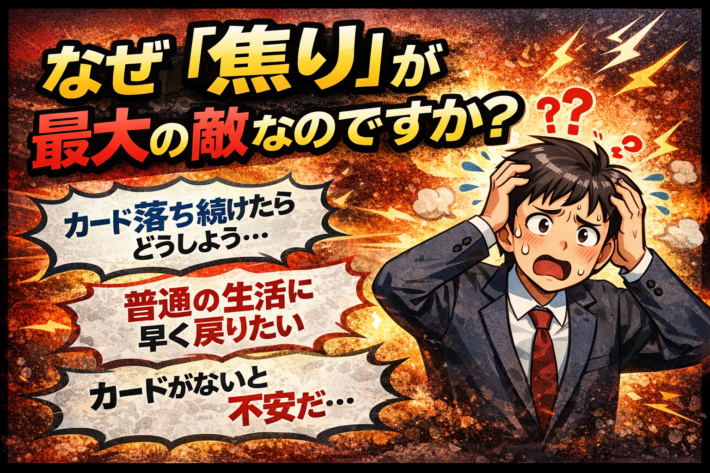

Q8. なぜ「焦り」が最大の敵なのですか?

A. 焦りは判断を誤らせるからです。

破産や債務整理を経験すると、

-

早く普通の生活に戻りたい

-

クレジットカードがないと不安

-

何度も落ちるのが怖い

こうした感情が生まれます。

しかし、審査は感情では動きません。

重要なのは「信用の積み直し」です。

一度落ちても、戦略を見直して再挑戦すればいいのです。

焦って同時申し込みをすると、半年間チャンスを失う可能性があります。

これは大きな時間ロスです。

まとめ|同時申し込みは避けるべき行動

同時申し込みが危険とされる理由は次の通りです。

-

申込情報は信用情報に登録される

-

短期間の複数申請は慎重に見られる可能性がある

-

審査落ちが連鎖することがある

-

回復には約6か月かかる

破産後・金融事故後のクレジットカード審査は、勢いではなく戦略が必要です。

一枚ずつ、間隔を空けて、確実に。

それが再出発への近道です。

再出発カードラボでは、金融事故後でも現実的に狙える選択肢や、審査通過率を高める考え方を発信しています。

焦らず、確実に、信用を積み直していきましょう。

引用・参照元

・CIC「CICが保有する信用情報」

https://www.cic.co.jp/confidence/posession.html

・JICC「信用情報の内容と登録期間」

https://www.jicc.co.jp/aboutus/credit-info/registration

・全国銀行個人信用情報センター「センターの概要」

https://www.zenginkyo.or.jp/pcic/about/

(本記事は各信用情報機関の公式情報に基づき、一般的な制度説明として作成しています。特定のカード会社の審査基準を断定するものではありません。)