クレジットカードの発行会社の種類を徹底解説|金融事故後の再出発に役立つ基礎知識

自己破産や任意整理、個人再生などを経験すると、「もうクレジットカードは作れないのでは」と不安になる方は少なくありません。

ですが、信用情報の登録期間が経過し、状況が整えば再びカードを持てる可能性は十分あります。

その第一歩が、「クレジットカードの発行会社の種類」を正しく理解することです。

カードはどれも同じに見えますが、実際には発行会社ごとに成り立ちや特徴が違います。審査の考え方、サービス内容、対象ユーザー層も異なります。違いを知らずに申し込むと、無駄な申込み履歴だけが残ってしまうこともあります。

この記事では、金融事故後の再出発を目指す方に向けて、発行会社の種類、信用情報との関係、申込み時の注意点まで、わかりやすく丁寧に解説します。

クレジットカードの「発行会社」と「国際ブランド」は別もの

まず知っておきたいのは、発行会社と国際ブランドは別ということです。

たとえば、VISAやMastercard、JCBなどは「国際ブランド」と呼ばれ、決済ネットワークを提供しています。一方で、実際にカードを発行し、審査を行い、利用代金を請求しているのは「発行会社(イシュア)」です。

同じVISAでも、銀行系が発行するカードと流通系が発行するカードでは、審査方針やサービス内容は異なります。

再出発を目指す方にとって重要なのは、ブランドよりも「発行会社の種類」です。

クレジットカード発行会社の主な種類

一般的に、発行会社は以下のように分類されます。

-

銀行系カード会社

-

信販系カード会社

-

流通系カード会社

-

交通系(鉄道・航空系)カード会社

-

消費者金融系カード会社

-

ネット系カード会社

※分類の仕方は解説元によって多少異なりますが、おおむね上記のように整理されます。

それぞれの特徴を詳しく見ていきましょう。

1. 銀行系カード会社

銀行グループが発行しているカードです。都市銀行や地方銀行の関連会社が該当します。

特徴

・信頼性が高い

・ステータス性を重視する傾向

・銀行口座との連携が強い

一般的に「安心感」がある反面、リスク管理を重視する傾向があると言われています。ただし、審査基準は各社とも非公開であり、具体的な難易度を断定することはできません。

再出発時の考え方

信用情報が完全に回復し、安定収入が継続している状態で検討するのが現実的です。事故情報が残っている間は厳しい可能性があります。

2. 信販系カード会社

もともとショッピングローンや分割払いを扱ってきた会社が発行するカードです。家電量販店や自動車販売店などと提携したカードが多いのも特徴です。

特徴

・提携カードの種類が豊富

・分割払いやリボ払いに強い

・ポイント制度が充実

銀行系と比べると、カードビジネスの歴史が長い会社も多く、商品設計が多様です。

再出発時の考え方

信用情報が改善した後の選択肢として有力です。ただし、やはり事故情報登録中の通過は容易ではありません。

3. 流通系カード会社

スーパー、百貨店、コンビニ、ECサイトなどの流通企業が発行するカードです。

特徴

・店舗利用での特典が大きい

・年会費無料が多い

・比較的幅広い層を対象にしている

顧客囲い込みの意味合いが強いため、利用促進型の設計が多いのが特徴です。

再出発時の考え方

信用情報が回復した直後の「最初の一枚」として検討されることが多いタイプです。ただし、審査が必ずしも緩いという保証はありません。あくまで一般的な傾向にとどまります。

4. 交通系(鉄道・航空系)カード会社

鉄道会社や航空会社が発行・提携するカードです。

特徴

・マイルや乗車ポイントが貯まりやすい

・出張や旅行利用者向け

・提携銀行や信販会社が審査を行う場合が多い

実際の審査は提携先の銀行系・信販系が担当しているケースが多いため、審査傾向は提携先の方針に準じます。

5. 消費者金融系カード会社

カードローン事業を主力としてきた会社が発行するカードです。

特徴

・即日発行に対応しているケースがある

・限度額は比較的抑えめ

・利用実績重視の設計

リスク管理のノウハウが豊富とされますが、こちらも審査基準は公開されていません。

再出発時の考え方

他社で断られた人が検討するケースもあります。ただし、事故情報登録中は通過が難しい点は他と同じです。

6. ネット系カード会社

インターネット企業やフィンテック企業が発行するカードです。

特徴

・オンライン完結型

・ポイント還元率が高い商品が多い

・若年層向けサービスが充実

利便性を重視した設計が多いのが特徴です。

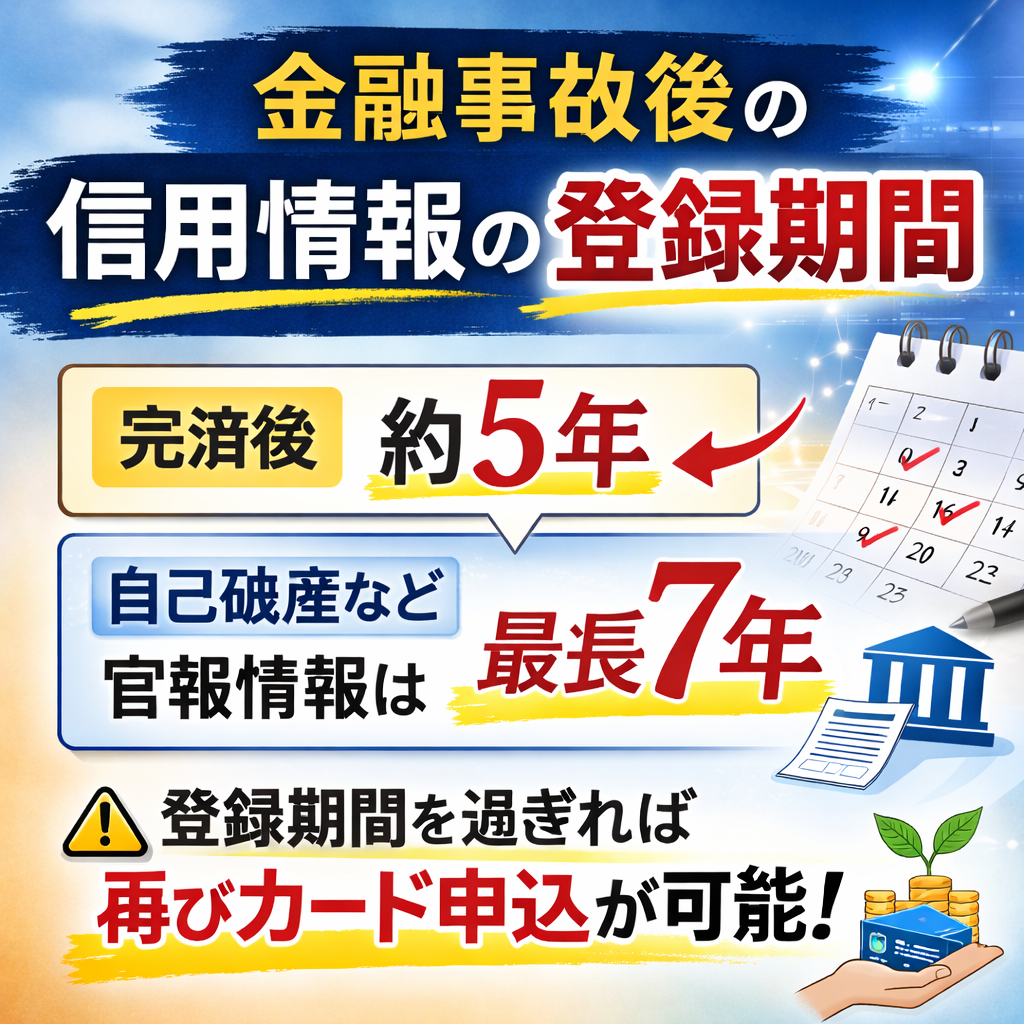

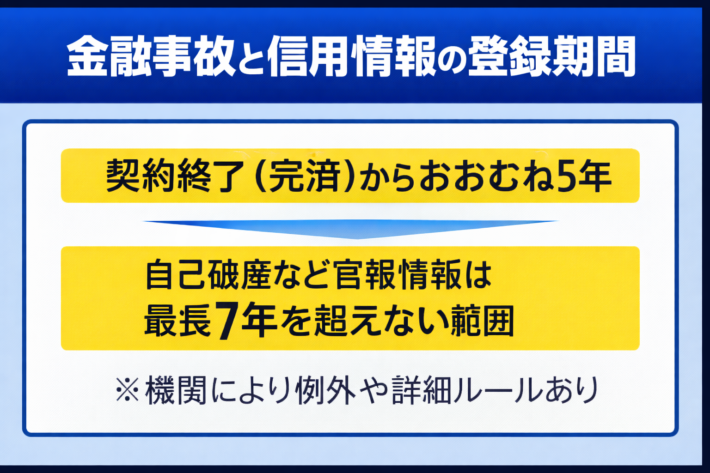

金融事故と信用情報の登録期間

金融事故後のカード審査で重要になるのが「信用情報」です。

日本には主に以下の信用情報機関があります。

・CIC

・全国銀行個人信用情報センター(KSC)

・JICC

登録期間は情報の種類や機関によって異なります。

たとえば、

・契約終了(完済)からおおむね5年

・自己破産などの官報情報は最長7年を超えない範囲

など、機関ごとにルールがあります。

「5年から10年」と一括りにできるものではありません。まずは信用情報の開示請求を行い、自分の状況を正確に把握することが大切です。

多重申込みに注意

短期間に複数のカードへ申し込むと、申込み情報(照会記録)が一定期間信用情報に残ります。

俗に「申し込みブラック」と呼ばれることもありますが、正式名称ではありません。重要なのは、短期間に多数の申込みを行うと、資金繰りに困っている印象を与える可能性があるという点です。

再出発時は、慎重に1社ずつ申し込むことが基本です。

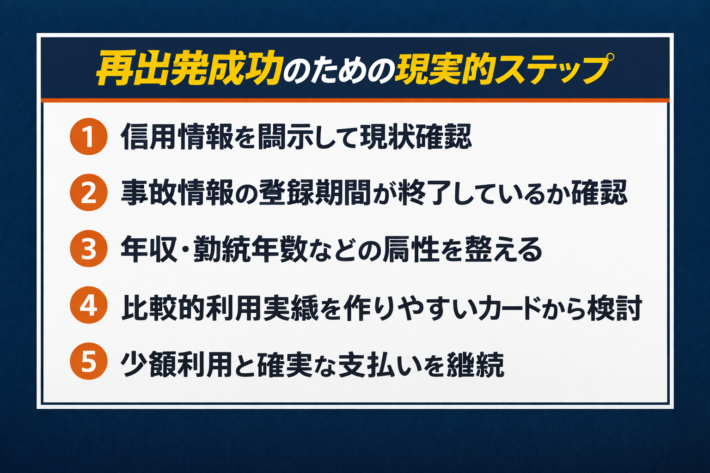

再出発成功のための現実的ステップ

-

信用情報を開示して現状確認

-

事故情報の登録期間が終了しているか確認

-

年収・勤続年数などの属性を整える

-

比較的利用実績を作りやすいカードから検討

-

少額利用と確実な支払いを継続

一度信用を失っても、時間と実績で回復は可能です。焦らず段階を踏むことが重要です。

まとめ|発行会社の種類を理解すれば道は開ける

クレジットカードの発行会社は、

・銀行系

・信販系

・流通系

・交通系

・消費者金融系

・ネット系

などに分類されます。

どのタイプが良い・悪いという単純な話ではありません。重要なのは、自分の信用情報の状態と収入状況に合った選択をすることです。

金融事故は人生の終わりではありません。正しい知識を持ち、無理のない申込みを心がければ、再出発は十分可能です。

一歩ずつ、着実に信用を積み重ねていきましょう。

引用・参照元

・CIC(指定信用情報機関)

https://www.cic.co.jp/

・全国銀行個人信用情報センター(KSC)

https://www.zenginkyo.or.jp/pcic/

・JICC(日本信用情報機構)

https://www.jicc.co.jp/