クレジットカードの種類を完全解説|金融事故後の再出発に必要な基礎知識と正しい選び方【保存版】

自己破産や任意整理、個人再生などの金融事故を経験すると、「もうクレジットカードは作れないのではないか」「一生ブラックのままなのではないか」といった強い不安を抱く方は少なくありません。

インターネット上には断片的な情報や体験談があふれていますが、制度の仕組みを正しく理解しないまま行動すると、かえって審査に不利になることもあります。

クレジットカードは単なる決済手段ではなく、「信用」という目に見えない資産を数値化・履歴化する金融商品です。

だからこそ、再出発を目指す段階では感情論ではなく、制度の構造を理解することが重要になります。

本記事では、クレジットカードの種類を発行主体・国際ブランド・年会費・支払い方式といった多角的な視点から整理し、さらに信用情報との関係や金融事故後の現実的な選択肢までを詳しく解説します。

SEOを意識しつつも、法律・著作権に配慮し、公的機関や公式情報を基に独自構成でまとめています。

クレジットカードの種類はどう分かれるのか

クレジットカードの種類を理解するうえで、まず知っておきたいのが「発行主体による分類」です。これは法律で明確に区分されているわけではありませんが、金融業界や解説記事で一般的に使われている整理方法です。

大きく分けると、以下の4種類に分類されることが多いです。

-

銀行系クレジットカード

-

信販系クレジットカード

-

流通系クレジットカード

-

消費者金融系クレジットカード

それぞれの特徴や審査傾向は異なり、金融事故後の再出発を考えるうえでも重要なポイントになります。

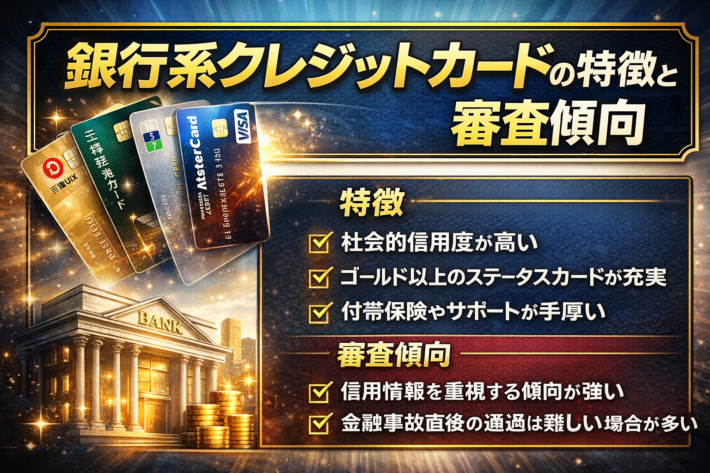

銀行系クレジットカードの特徴と審査傾向

銀行系クレジットカードとは、銀行グループや大手金融持株会社の傘下企業が発行するカードを指します。

代表的な企業としては、

- 三井住友カード株式会社

- 三菱UFJニコス株式会社

- 株式会社ジェーシービー

などが挙げられます。

銀行系カードは、社会的信用度が高く、付帯保険やサポート体制が充実している点が特徴です。

海外旅行傷害保険やショッピング保険、コンシェルジュサービスなどが付く上位カードも多く、ステータス性を重視する層からの人気も高い傾向にあります。

一方で、審査は比較的慎重に行われるとされています。

信用情報の内容、収入状況、勤続年数などが総合的に判断されるため、金融事故直後の段階では通過が難しいケースもあります。再出発の初期段階で無理に申し込むよりも、信用情報の回復状況を確認してから検討する方が現実的です。

信販系クレジットカードの特徴

信販系クレジットカードは、分割払いやショッピングローンを主力とする信販会社が発行するカードです。

代表例として、

- 株式会社オリエントコーポレーション

- 株式会社アプラス

- 株式会社ジャックス

などがあります。

信販会社は、家電量販店や自動車販売店などでの分割払いサービスを長年提供してきた実績があり、そのノウハウを活かしたクレジットカード商品を展開しています。

提携カードの種類も豊富で、特定の店舗やサービス利用でポイントが優遇されるなど、実用性に特化した商品設計が多いのも特徴です。

審査基準については各社非公開ですが、銀行系と同様に信用情報は必ず確認されます。

「信販系なら通りやすい」といった単純な話ではなく、あくまで個々の属性と信用履歴が総合的に評価される点は変わりません。

流通系クレジットカードのメリット

流通系クレジットカードは、スーパーや百貨店、ECモールなどの流通企業が発行するカードです。

代表的な企業として、

- 楽天カード株式会社

- イオンフィナンシャルサービス株式会

- 株式会社クレディセゾン

- 株式会社エポスカード

などが挙げられます。

流通系カードの大きな魅力は、年会費無料の商品が多い点と、ポイント還元率の高さです。

自社グループ店舗での利用に特典が付くケースが多く、日常的な買い物で効率よくポイントを貯められる設計になっています。

再出発段階においては、年会費負担のないカードから実績を積むという選択肢も考えられます。

ただし、審査が存在しないわけではありません。安定収入や信用情報の内容が重要であることは他の系統と同様です。

消費者金融系クレジットカードの特徴

消費者金融系クレジットカードは、消費者金融会社が発行するカードです。

代表例としては、

- アコム株式会社

- SMBCコンシューマーファイナンス株式会社

が挙げられます。

たとえばアコムが提供するACマスターカードは、年会費無料で自動キャッシュバック方式を採用していることが公式情報として公開されています。

即日発行に対応するケースもあり、利便性の高さが特徴です。

ただし、これも通常のクレジットカードと同様に信用情報は確認されます。「金融事故後でも必ず作れる」といった保証はありません。

商品特性を理解し、無理のない範囲で検討することが重要です。

国際ブランドの違いを理解する

クレジットカードには、必ず国際ブランドが付帯します。

代表的なブランドとして、

- VISA

- Mastercard

- JCB

- American Express

などがあります。

VISAとMastercardは世界的に加盟店が多く、海外利用にも強みがあります。

JCBは日本発のブランドで国内利用に強く、American Expressは特典やステータス性を重視した商品設計が多い傾向があります。

再出発期には、加盟店数の多さや年会費の負担を考慮し、実用性を優先して選ぶことが現実的です。

支払い方式の種類と注意点

一般社団法人日本クレジット協会が公表している情報によれば、主な支払い方式には1回払い、ボーナス一括払い、分割払い、リボルビング払いなどがあります。

特にリボルビング払いは、毎月の支払額が一定になるため一見管理しやすく感じられますが、利用残高が増えると手数料負担が大きくなりやすい仕組みです。

過去に返済トラブルを経験している方ほど、支払い方式の違いを理解し、計画的に利用する必要があります。

クレジットカードは便利な金融商品ですが、使い方を誤れば再び負債を抱える原因にもなります。

信用情報と登録期間の基礎知識

クレジットカード審査では、信用情報機関に登録された情報が確認されます。

主な機関はCIC、JICC、全国銀行個人信用情報センター(KSC)です。

登録期間は情報の種類や機関によって異なります。一般的に契約終了後5年程度と整理されるケースが多いですが、銀行系情報では7年程度とされることもあります。

正確な状況を知るには、自身で情報開示を行うことが確実です。

噂や体験談ではなく、公式な開示情報を基に判断することが、再出発への第一歩となります。

金融事故後の現実的な選択肢

信用情報に事故情報が登録されている期間中は、通常のクレジットカード取得がかなり難しいでしょう。

その間の選択肢として、デビットカードやプリペイドカード、家族カードなどがあります。

デビットカードは口座残高から即時引き落としされるため、信用審査を必要としません。プリペイドカードも事前チャージ式であり、審査なしで利用可能です。

これらを活用しながら、支払い管理の習慣を整えることも有効な戦略です。

まとめ|再出発は制度理解から始まる

クレジットカードの種類は多岐にわたり、発行主体、国際ブランド、支払い方式、年会費区分など、さまざまな観点で分類されます。

金融事故後であっても、制度を理解し、信用情報を確認し、計画的に行動すれば再出発は可能です。重要なのは焦らないことと、正確な情報に基づいて判断することです。

クレジットカードは敵ではありません。正しく使えば、信用を積み上げるためのツールになります。

引用・参照元

株式会社シー・アイ・シー「信用情報の保有期間について」

https://www.cic.co.jp/

株式会社日本信用情報機構(JICC)「信用情報の登録期間」

https://www.jicc.co.jp/

全国銀行個人信用情報センター(KSC)

https://www.zenginkyo.or.jp/pcic/

一般社団法人日本クレジット協会「クレジットの支払方式」

https://www.j-credit.or.jp/

アコム株式会社「ACマスターカード」

https://www.acom.co.jp/

(本記事は上記公開情報を参考に独自構成で執筆しています。)