ブラックリストの真実|自己破産・延滞後でもやり直せる信用情報の全知識

「ブラックリストに載ったら人生終了」

そんな言葉をネットで見て、不安になっていませんか。

自己破産、任意整理、長期延滞などの金融事故を経験すると、多くの人が「ブラック」という言葉に怯えます。しかし結論から言えば、金融業界に“ブラックリスト”という名簿は存在しません。

本記事では、信用情報機関の公式情報をもとに、

・ブラックリストの正体

・事故情報の登録期間

・自己破産後は本当にカードが作れないのか

・再出発のために今できること

を、法律と制度に基づいて徹底解説します。

ブラックリストは存在するのか?

まず最重要ポイントです。

金融機関や信用情報機関に「ブラックリスト」という公式な名簿は存在しません。

一般的に“ブラック”と呼ばれている状態は、信用情報機関に事故情報(異動情報)が登録されている状態を指す俗称です。

日本には主に次の3つの信用情報機関があります。

・株式会社シー・アイ・シー(CIC)

・株式会社日本信用情報機構(JICC)

・全国銀行個人信用情報センター(KSC)

これらの機関が、クレジットカードやローンの契約・返済状況を管理しています。

つまり「ブラックリストに載る」というよりも、

「信用情報に事故情報が登録される」というのが正確な表現です。

言葉だけが独り歩きしている。実態はデータ管理です。

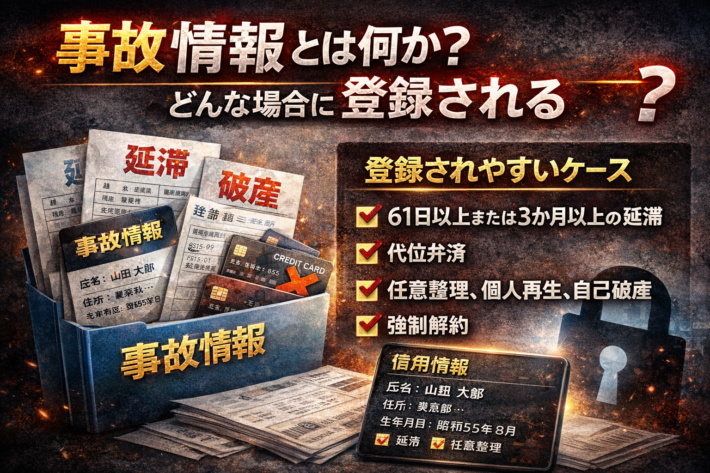

事故情報とは何か?どんな場合に登録される?

では、どのようなケースで事故情報が登録されるのでしょうか。

代表的なのは以下のケースです。

・61日以上または3か月以上の延滞

・代位弁済

・強制解約

・任意整理

・個人再生

・自己破産

CICの開示資料では、支払いが「61日以上または3か月以上」遅れた場合に延滞情報として扱われることが示されています。

つまり、1日遅れただけで“即ブラック”という話は誤解です。

ただし、短期遅延でも金融機関の社内評価に影響する可能性はあるため、延滞は避けるに越したことはありません。

登録期間はどれくらい?一生消えないは本当か

ここが最大の誤解ポイントです。

事故情報は永久ではありません。

各信用情報機関が公開している保有期間は次の通りです。

CICの場合

契約情報は契約期間中および終了後5年以内。

申込情報(照会履歴)は照会日から6か月間。

JICCの場合

契約継続中および契約終了後5年以内。

KSC(全国銀行個人信用情報センター)の場合

取引情報は契約終了(完済)から5年以内。

破産・民事再生などの官報情報は決定日から7年以内。

特にKSCは、以前は10年とされていた官報情報の登録期間を7年に短縮しています。

「破産したら10年無理」という古い情報をそのまま信じている記事は、更新されていない可能性があります。

情報は変わります。恐怖はだいたい古い。

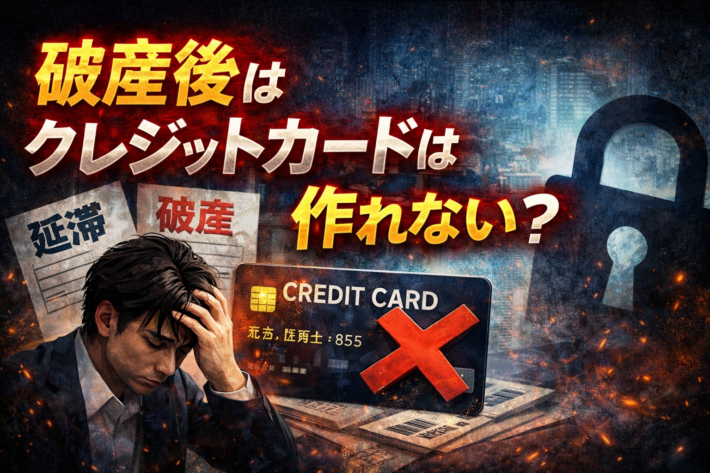

破産後はクレジットカードは作れない?

結論:一定期間は難しいが、永久ではない。

事故情報の登録期間中は審査通過が難しくなります。しかし登録期間が終了すれば、再び審査対象になります。

ただし注意点があります。

-

同じ金融機関には社内履歴が残る可能性がある

-

収入や雇用形態が安定していないと通らない

-

多重申込は逆効果(申込履歴は6か月残る)

つまり「情報が消えた=必ず通る」ではありません。

しかし「一生無理」でもない。

冷静に考えれば、金融機関は“今の返済能力”を見ます。

信用情報は自分で確認できる

知らない人が多いですが、信用情報は本人開示できます。

オンラインや郵送で申請でき、数日〜数週間で確認可能です。

これにより、

・事故情報が残っているか

・登録終了予定日はいつか

・誤登録がないか

を把握できます。

再出発の第一歩は、噂ではなく事実確認です。

ブラック状態でもできること

事故情報の登録期間中でも、生活は前に進められます。

デビットカードの利用

原則与信審査なし。口座残高内で使用可能。

プリペイドカードの活用

チャージ式で管理しやすい。

家計改善

固定費削減と緊急資金確保が最優先。

事故後は「信用回復期間」ではなく「生活再設計期間」と考えるほうが合理的です。

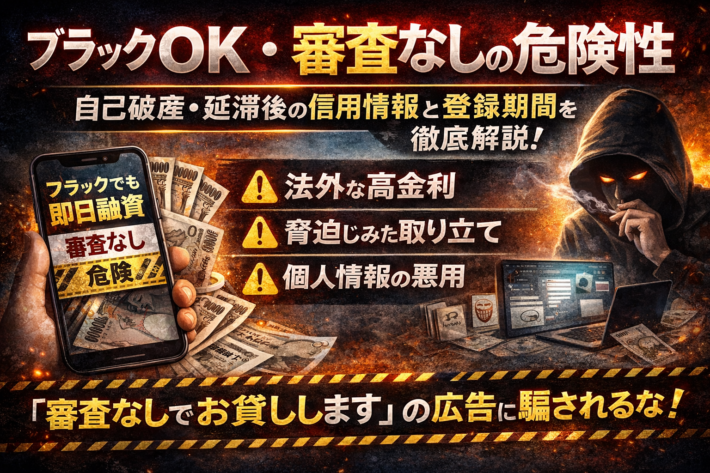

ブラックOK・審査なしの危険性

ここは本気で注意。

金融庁は、登録のない貸金業者からの借入に強い警告を出しています。

「ブラックでも即日融資」

「審査なしで貸します」

こうした文言は、違法業者の典型的な誘引表現です。

法外な利息、脅迫的取り立て、個人情報悪用。

信用を失うより、人生が壊れます。

登録貸金業者は金融庁の検索システムで確認できます。

ブラックリストの本当の意味

ブラックリストとは、

・制度の一部

・期限付き

・法律で管理されている情報

にすぎません。

破産は法律で認められた救済制度です。

罰ではありません。

社会から排除する制度ではなく、

再挑戦するための制度です。

恐怖を煽る記事は多いですが、

事実は「一定期間の制限」です。

それ以上でも以下でもない。

再出発カードラボが伝えたいこと

金融事故は精神的ダメージが大きい。

しかし、信用情報は時間とともに整理されます。

大切なのは、

・事実を知る

・制度を理解する

・違法業者を避ける

・生活基盤を整える

この4点です。

ブラックは終わりではなく、再設計のスタートライン。

制度は敵ではありません。

知らないことが敵なだけです。下手に動けば動くほどカードやローンは遠ざかっていきます。

まずは、手持ちのお金で生活を回していくことに注力していきましょう。

まとめ

・ブラックリストという公式名簿は存在しない

・実態は信用情報機関の事故情報登録

・延滞は61日以上または3か月以上が目安

・登録期間は原則5年、官報情報は7年以内

・期間経過後は審査対象に戻る

・違法業者には絶対に近づかない

人生はクレジットスコアで決まらない。

ただし、制度は理解したほうが有利です。

焦らず、事実を確認し、時間を味方につける。

それが本当の再出発です。

参照・引用元

・株式会社シー・アイ・シー(CIC)

https://www.cic.co.jp

・信用情報開示報告書 表示項目の説明(CIC)

https://www.cic.co.jp/mydata/report/documents/kaijishosai.pdf

・株式会社日本信用情報機構(JICC)FAQ

https://www.jicc.co.jp

・全国銀行個人信用情報センター(KSC)

https://www.zenginkyo.or.jp/pcic/

・KSC 官報情報登録期間短縮のお知らせ

https://www.zenginkyo.or.jp/pcic/info/18379/

・金融庁「違法な金融業者にご注意!」

https://www.fsa.go.jp/ordinary/chuui/

・登録貸金業者情報検索サービスの注意

https://www.fsa.go.jp/ordinary/kensaku/chuui.html