クレジットカード審査に影響する「異動情報の見方」完全解説|信用情報の確認方法と正しい対処法

クレジットカードの審査に落ちた際、多くの人が耳にする言葉が「異動情報」です。

しかし、異動とは何か、どのように確認するのか、いつ消えるのかを正確に理解している人は多くありません。

信用情報は金融取引の履歴であり、法律に基づいて管理されています。誤解や都市伝説が非常に多い分野でもあります。

本記事では、信用情報機関の公式情報をもとに、異動情報の意味・見方・登録期間・対処法までを体系的に解説します。

過度な期待や誤った認識を持たず、事実に基づいた正しい理解を身につけることが、信用回復の第一歩です。

異動情報とは何か

「異動」とは、信用情報機関に登録される事故情報の一種です。

通常の支払履歴とは区別され、契約上の重大な問題が発生した場合に記録されます。

代表的な登録事由は以下の通りです。

・61日以上または3か月以上の長期延滞

・代位弁済(保証会社が本人に代わって支払った場合)

・強制解約

・債務整理(任意整理・個人再生・自己破産など)

つまり、単なる数日の支払遅れではなく、契約の信用性に大きな影響を及ぼす状態が発生した場合に登録されます。

金融機関はカード審査時に信用情報を照会し、返済能力や取引履歴を総合判断します。異動情報はその中でも特に重視される項目です。

信用情報はどこで確認できるのか

日本には主に3つの信用情報機関があります。

-

CIC

-

JICC

-

全国銀行個人信用情報センター

クレジットカード会社は主にCICに加盟しており、消費者金融はJICC、銀行は全国銀行個人信用情報センターを利用することが一般的です。

本人は各機関に対し「情報開示請求」を行うことで、自分の信用情報を確認できます。現在はインターネットや郵送で取得可能です。これは個人情報保護法に基づく権利であり、正規の手続きです。

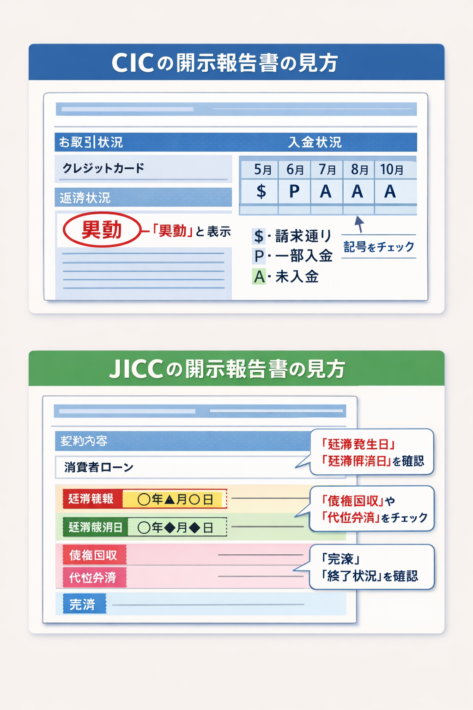

CICでの異動情報の見方

CICの開示報告書では、主に以下の欄を確認します。

・返済状況

・入金状況

・異動の表示有無

返済状況欄に「異動」と表示されていれば、事故情報が登録されている状態です。

また、入金状況欄には記号が並びます。

A:未入金

P:一部入金

$:請求通り入金

これらは毎月の支払状況を示します。Aが続くだけでは直ちに異動とはなりませんが、長期延滞に至ると正式に異動登録されます。

JICCでの異動相当情報の確認方法

JICCでは「異動」という表現ではなく、延滞情報や債権情報として表示されます。

確認すべき主な項目は、

・延滞発生日

・延滞解消日

・債権移動情報

・終了状況

事故に該当する情報は、契約終了後も一定期間登録されます。表示方法がCICとは異なるため、用語の違いに注意が必要です。

全国銀行個人信用情報センターの登録内容

全国銀行個人信用情報センターでは、銀行取引に関する情報が登録されます。

登録期間は情報の種類によって異なります。

・取引情報:契約終了日から5年を超えない期間

・官報情報(破産・民事再生):決定日から7年を超えない期間

「一生ブラック」という表現は誤りです。法律に基づき、登録期間が定められています。

異動情報はいつ消えるのか

原則として、多くの事故情報は完済や手続き終了から5年程度で抹消されます。ただし機関や情報種別によって異なります。

重要なのは、「支払いを放置したままでは期間が進まない」という点です。

完済や法的整理の確定が起点になります。

時間経過と正確な履歴が回復の条件です。裏技は存在しません。

異動がある場合のクレジットカード審査

異動登録中は、一般的にクレジットカード審査通過は困難です。

金融機関は信用リスクを最小化する義務があります。

「ブラックOK」「審査なし」などの広告には注意が必要です。誤認を招く表現は景品表示法や貸金業法上問題になる可能性があります。

ただし、登録抹消後に安定収入と良好な支払履歴があれば、審査通過例は存在します。あくまで個別審査です。

異動情報がある場合の現実的な対処法

-

未払いがあれば完済する

-

開示請求で現状を把握する

-

デビットカードを利用する

-

携帯電話料金の支払いを確実に行う

-

短期間で複数申込をしない

信用は数値ではなく履歴です。

焦って申込を繰り返すと「申込情報」が残り、逆効果になる場合があります。

まとめ

異動情報とは、長期延滞や債務整理など重大な信用問題が発生した際に登録される事故情報です。

CIC・JICC・全国銀行個人信用情報センターで本人が開示確認できます。

登録期間は原則5年程度、官報情報は7年が目安です。

一生消えないわけではありません。

信用は時間と履歴で回復します。

過度な宣伝や不確実な情報に振り回されず、制度を理解して冷静に対応することが最善策です。

引用・参照元

CIC「信用情報の見方」

https://www.cic.co.jp/

JICC「信用情報開示制度」

https://www.jicc.co.jp/

全国銀行個人信用情報センター「登録情報と登録期間」

https://www.zenginkyo.or.jp/pcic/

金融庁「信用情報制度について」

https://www.fsa.go.jp/