【要チェック】破産後にクレジットカードを申し込む前に絶対やってはいけないNG行動10選

はじめに|破産後の再挑戦は「申し込む前」で8割決まる

「破産後でもクレジットカードは作れるのか?」

これは多くの人が検索する疑問です。

結論から言えば、

可能性はあります。

しかし重要なのは、

・いつ申し込むか

・どんな状態で申し込むか

・何を確認せずに申し込むか

ここで結果が大きく変わります。

破産後の審査は、一般的な申込みよりも慎重に見られる可能性があります。

だからこそ、勢いではなく設計が必要です。

この記事では、

「破産後 クレジットカード 申し込む前」

の段階で絶対に避けるべきNG行動を、SEOキーワードを網羅しながら整理します。

NG① 信用情報を確認せずに申し込む

破産後の最大の失敗はこれです。

「もう数年経ったから大丈夫だろう」

信用情報は、CIC・JICC・KSCなどの信用情報機関に登録されています。

登録期間は情報の種類によって異なります。

自分の情報がどうなっているかは、本人開示しなければ分かりません。

確認せずに申し込むことは、

・事故情報が残っている状態での申込み

・申込履歴が残っている状態での再申請

を招きます。

まずやるべきは「申込み」ではなく「開示」です。

NG② 審査に落ちた直後の連続申込み

審査に落ちた直後、人は冷静ではいられません。

「次なら通るかも」

しかし信用情報には申込情報が一定期間登録されます。

短期間で複数申込みがあると、慎重に見られる可能性があります。

落ちた場合は、

・なぜ落ちたのか整理

・信用情報再確認

・一定期間空ける

これが基本戦略です。

NG③ 「破産後でも絶対通る」を信じる

インターネットには強い言葉が並びます。

「ブラックでもOK」

「審査なし」

しかし、クレジットカードに審査はあります。

また審査基準も公開されていません。

「絶対通る」という表現を信用してはいけません。

冷静な情報を選ぶことが、再出発の第一歩です。破産後すぐに審査に通るほど現実は甘くありません。

NG④ 収入・勤務年数をごまかそうとする

申込み前に

「少し盛れば通るかも」

と考えるのは危険です。

審査では申告内容の整合性が見られる可能性があります。

虚偽申告は、信用回復を遠ざけるだけでなく、

将来的な契約にも悪影響を与えかねません。

NG⑤ 家計が安定していないのに申し込む

破産後でも、生活は続きます。

しかし、

・貯金ゼロ

・固定費が把握できていない

・毎月ギリギリ

この状態でカードを持つと、

「緊急用」に使う可能性が高くなります。そして同じことを繰り返して借金地獄になる事が目に見えています。

カードは資金繰りの道具ではありません。

NG⑥ 転職・引越し直後に申し込む

属性が安定していないタイミングは慎重に判断されることがあります。

・勤続年数が短い

・住所変更直後

こうした状況は、少し落ち着いてからのほうが安全です。

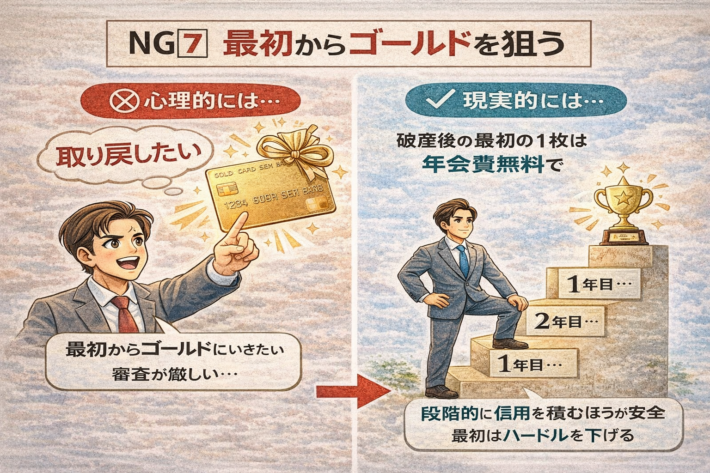

NG⑦ 最初からゴールドを狙う

心理的には「取り戻したい」という感情が出ます。

しかし再挑戦は段階的に。

年会費無料・一般カードから始めるほうが現実的です。

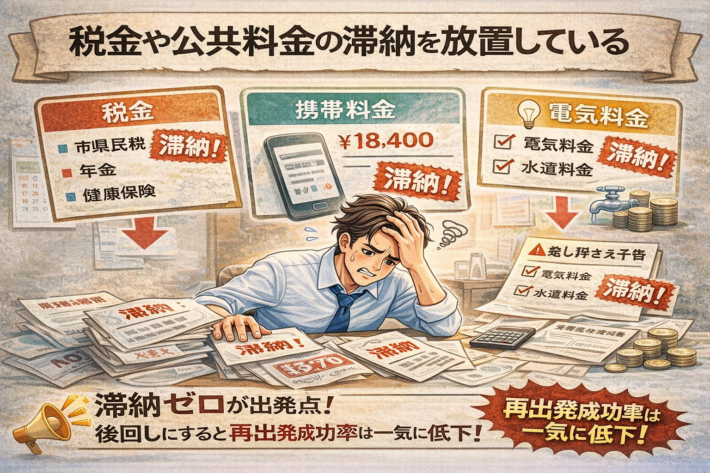

NG⑧ 税金や公共料金の滞納を放置している

自己破産後でも、

・税金

・携帯料金

・公共料金

の支払いは続きます。

これらが不安定な状態での申込みはリスクがあります。

まずは滞納ゼロを目指す。

NG⑨ 家族と共有せずに単独で動く

家計を共有している場合、

カードは家族にも影響します。

隠れて作ると管理が曖昧になるのはもちろん、家族を裏切ることにもなりかねません。

再出発は透明性が大切です。

NG⑩ クレカを「今すぐ持たないと困る」と思い込む

本当にクレジットカードは今必要ですか?

・デビットカード

・プリペイドカード

・後払い決済

クレジットカードも結局は借金です。手持ちのお金を使った代替手段がある場合も多い。

焦りは判断を狂わせます。

破産後の再挑戦で大切なこと

再出発は、

攻めることではなく

壊さないこと

です。

避けるべきは、

・無確認申込み

・焦り

・甘い言葉への依存

・虚偽

・不安定な生活基盤

信用は、

“焦らない人”に戻ってきます。

まとめ|再挑戦は準備がすべて

破産後にクレジットカードを申し込む前に、

次の10項目を確認してください。

-

信用情報は確認したか

-

直近に多重申込みしていないか

-

甘い広告を信じていないか

-

申告内容は正確か

-

家計は安定しているか

-

勤続・住所は安定しているか

-

ランクを欲張っていないか

-

滞納はないか

-

家族と共有しているか

-

本当に今必要か

これを守るだけで、

再出発の成功率は大きく変わります。