破産後の最初の1年間の使い方ロードマップ|信用を取り戻すための“静かな設計図”

はじめに|カード取得はゴールではなく「観察期間」の始まり

破産後、ようやくクレジットカードを取得できた。

その瞬間は、少なからず安堵があるはずです。

社会との接続が回復した感覚、ネット決済の不便さからの解放、そして「もう一度信用を預けてもらえた」という実感。

ですが、ここで気を緩めると再び足元をすくわれます。

最初の1年間は“攻める期間”ではありません。観察と検証の期間です。

・自分は本当に管理できているか

・支払い習慣は安定しているか

・カードに依存していないか

この3点を確認するための1年です。

破産経験者の再挑戦で重要なのは「持てたこと」よりも「持ち続けられること」。

だからこそ、あえて保守的に設計します。

本記事の4原則は次の通りです。

-

月3万円以内

-

支払いは1回払いのみ

-

引落口座に常に余裕

-

利用率30%以下

一見、地味です。

しかし、地味なルールこそが信用回復の最短距離です。

第1原則|月3万円以内に抑える

なぜ“低め固定”が効くのか

「利用枠が30万円あるのに、なぜ3万円?」

この疑問はもっともです。ですが、利用枠は“使ってよい上限”であって、“使うべき目安”ではありません。

再出発初年度は、利用額を自分でコントロールできるかの検証期間。

月3万円以内に抑えることで、次のメリットがあります。

-

現金でも賄える規模に留められる

-

口座残高に余裕を持たせやすい

-

万一の計算ミスでも立て直し可能

-

利用明細の把握が簡単

破産後は“感覚の再教育”が必要です。

カード決済は現金の痛みが薄い。だからこそ、小さな金額で“痛みと管理”を取り戻すことが重要になります。

利用の限定設計|最初は用途を固定する

おすすめは用途の限定です。

-

通信費専用

-

サブスク専用

-

ガソリン代のみ

-

交通費のみ

生活費すべてを載せるのはまだ早い。

用途を絞ることで、毎月の利用額がほぼ固定化します。固定化できれば、残高管理は一気に楽になります。

失敗例

-

「ポイントがもったいない」と日用品までカード化

-

ボーナス月に一気に利用拡大

-

セールで衝動買い

最初の1年は、増やさない勇気が信用を守ります。

第2原則|支払いは1回払いのみ

リボ・分割は“静かな後退”

リボ払いは便利に見えます。毎月の支払いが一定で、心理的負担が軽い。

ですが、これは「借金の見えにくさ」による錯覚です。

-

残高が減りにくい

-

利息が発生する

-

支払総額が増える

-

依存が再発しやすい

破産経験者にとって、リボは多重債務の再発装置になり得ます。

そして、勘違いしないでほしいのは、クレジットカードの枠は「あなたのお金では無い」ということ。

あくまで借りているお金であることを忘れてはいけません。

1回払い固定の意味

1回払いなら、

-

翌月に全額引落

-

利息なし

-

借金化しない

-

利用と支払いの因果が明確

カードは「決済手段」と考えておきましょう。

再出発初年度は、カードを“信用の積み木”として扱うこと。

分割・リボに触れないことが最大の防御です。

行動ルール

-

マイページで「自動リボ」設定を確認しオフ

-

分割ボタンに触れない

-

明細は毎月チェック

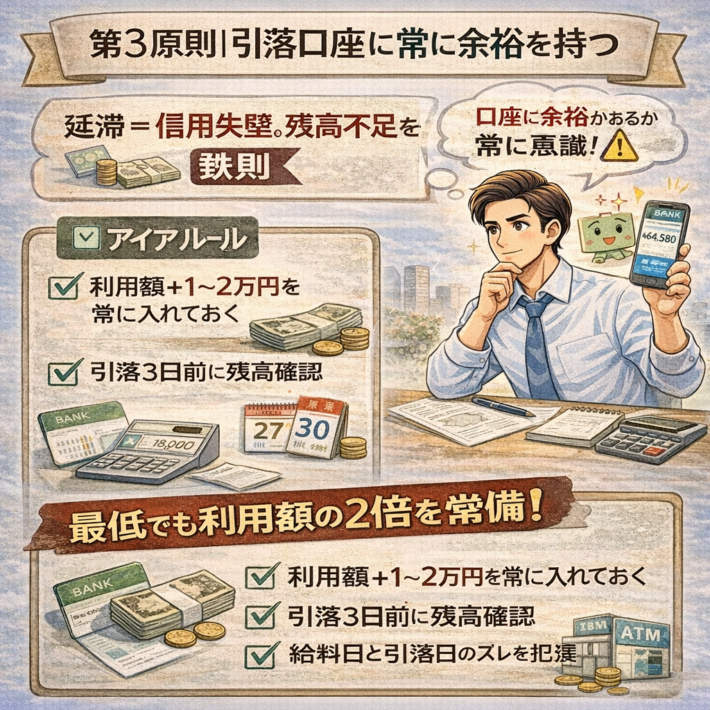

第3原則|引落口座に常に余裕を持つ

延滞は絶対に回避する

延滞は信用回復の最大の敵です。

再挑戦後の延滞は、「改善していない」と受け取られる可能性があります。

引落口座管理は、信用の生命線です。

実践設計

-

利用額+1〜2万円を常に確保

-

引落3日前に残高確認

-

給料日と引落日のズレを把握

-

通知アラート設定

理想は、利用額の2倍を常備。

過剰に見えるかもしれませんが、再出発初年度は慎重でちょうどいい。

ありがちな失敗

-

別口座に資金があり、移動忘れ

-

端数不足で引落エラー

-

給料日前に利用増

一度の引落ミスが、信用の積み上げを簡単に崩してしまいます。

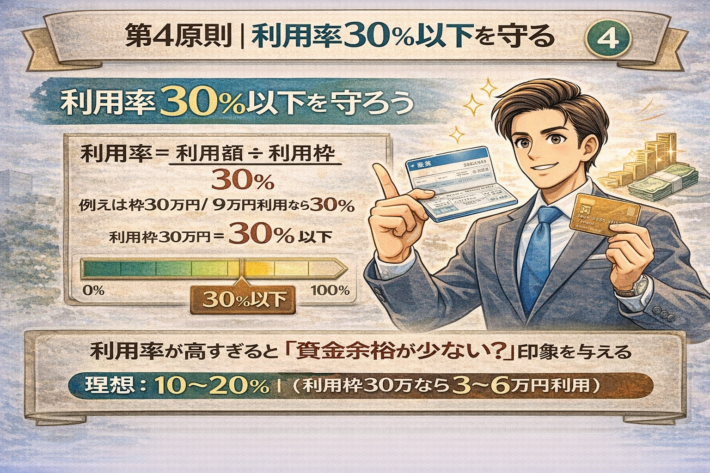

第4原則|利用率30%以下を守る

利用率の意味

利用率=利用額 ÷ 利用枠。

例えば利用枠30万円で9万円利用なら30%。

利用率が高いと、資金余裕が少ない印象を与える可能性があります。

再出発初年度は、低利用率で安定利用が基本。

目安は10〜20%

30%以下を上限に、理想は10〜20%。

利用枠30万円なら3〜6万円以内。

-

枠いっぱいまで使わない

-

限度額増額に焦らない

-

“余白”を残す

余白が信用になります。

1年間のステップ設計

1〜3ヶ月目|習慣化フェーズ

-

月3万円以内

-

1回払い固定

-

残高確認の習慣化

-

明細チェック

ここでは“正確さ”を鍛えます。

4〜6ヶ月目|安定化フェーズ

-

同利用パターン維持

-

延滞ゼロ継続

-

生活費の見直し

-

防衛資金積立

「使わなくても回る生活」を目指します。

7〜12ヶ月目|定着フェーズ

-

利用率安定

-

衝動買い抑制

-

カード依存ゼロ確認

-

追加申込みは原則しない

1年間、延滞ゼロで安定すれば、信用は静かに積み上がります。

やってはいけない行動

-

限度額いっぱい利用

-

ボーナス払い/リボ払いの多用

-

ポイント目的の無駄遣い

-

引落不足の軽視

-

増額申請の乱発

カードは“使える金額”ではなく、信用を預かる枠です。

1年後に見える景色

延滞ゼロ・低利用率・安定支払い。

これが1年続けば、次の選択肢が見えてきます。

-

増額検討

-

2枚目検討

-

ETC追加

-

ポイント重視戦略

ですが、それは1年後の話。

最初の1年は守ることを念頭に置いてクレジットカードを運用していきましょう。

まとめ|信用は「守り」で回復する

再出発初年度は、

-

月3万円以内

-

1回払いのみ

-

口座余裕

-

利用率30%以下

この4原則を徹底する。

派手さはありません。

しかし、信用は静かに積み上がります。

破産後の再挑戦は、逆転劇ではない。

習慣の再設計です。

守れた1年は、あなたの信用の土台になります。

再出発おすすめのクレジットカード

↓再出発におすすめのクレジットカードはこちらの3つ!↓