債務整理は結婚に影響する?知らないと後悔する現実と正しい対策を徹底解説

債務整理は結婚に影響するのか

結論から言うと、債務整理をしても結婚自体に法的な制限はありません。

自己破産や任意整理をしても、戸籍や住民票に記載されることはなく、婚姻届の提出にも影響はありません。したがって、「債務整理をしたから結婚できない」ということはありません。

しかし、ここで安心して思考停止すると後で痛い目を見てしまいます。

実際には、

- 信用情報の問題

- ローンやクレジットの制限

- 結婚後の生活設計

といった部分で、間接的な影響は確実に存在します。

つまり、「結婚できるか」と「結婚生活が順調か」は別問題です。

債務整理とは何かを簡単に理解する

債務整理とは、借金の返済負担を軽減するための合法的な手続きです。主な方法は以下の3つです。

任意整理

裁判所を通さず、債権者と交渉して利息や返済額を減らす方法。

個人再生

裁判所を通して借金を大幅に減額し、分割返済する制度。

自己破産

借金の返済義務を免除してもらう制度。

これらはいずれも合法であり、人生の再スタートを切るための制度ですが、信用情報に事故情報が登録されるという共通のデメリットがあります。

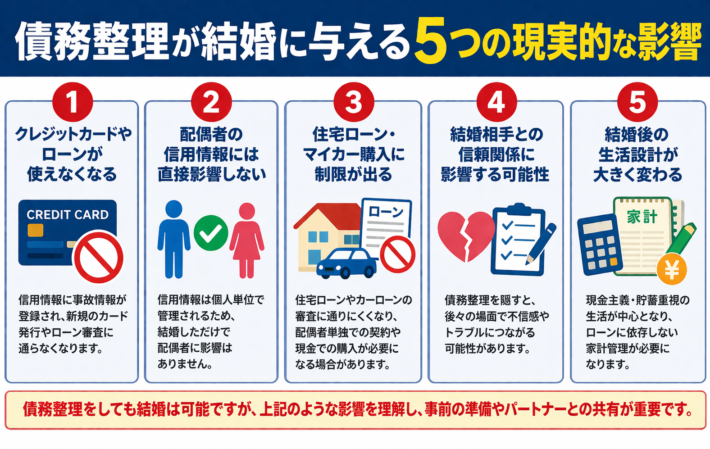

債務整理が結婚に与える5つの現実的な影響

① クレジットカードやローンが使えなくなる

債務整理を行うと、信用情報機関に事故情報が登録されます。

その結果、

- クレジットカードの新規発行ができない

- 住宅ローンや自動車ローンの審査に通らない

といった制限が発生します。

なお、この影響は永続ではなく、信用情報の登録期間は以下が目安です。

- CIC・JICC:契約終了後5年以内

- 全国銀行個人信用情報センター:取引情報5年以内、官報情報は7年以内

つまり、結婚後数年間は「ローンが組めない生活」が現実になります。

② 配偶者の信用情報には直接影響しない

よくある誤解ですが、債務整理をしても配偶者の信用情報に事故情報が登録されることはありません。

信用情報は個人単位で管理されているため、結婚しただけで影響が広がることはありません。

ただし、

- 世帯収入でローン審査を受ける

- 共同名義で借入する

といった場合には、本人が審査対象から外れることで家庭全体の選択肢が制限される可能性があります。

③ 住宅ローン・マイカー購入に制限が出る

結婚後に多くの人が直面するのが「住まい」と「車」の問題です。

債務整理後は、

- 住宅ローンが組めない

- カーローンが通らない

という状態になるため、

- 配偶者単独でローンを組む

- 現金で購入する

といった対応が必要になります。

これは生活の自由度に直結するため、軽く見てはいけないポイントです。

④ 結婚相手との信頼関係に影響する可能性

法律では問題なくても、人間関係は別です。

債務整理をしていることを隠した場合、

- クレジットカードが使えない

- ローン審査に通らない

といった場面で不自然さが生まれます。

結果として、

「なぜ言わなかったのか」

という問題に発展し、信頼関係が崩れるケースもあります。

現実的には、隠し通すことは難しいと考えた方が安全です。

⑤ 結婚後の生活設計が大きく変わる

債務整理後の生活は、基本的に以下のスタイルになります。

- 現金主義

- 貯蓄重視

- ローンに依存しない生活

これは堅実な生活とも言えますが、

- マイホーム志向

- 車必須の地域

などの場合には、夫婦間で価値観のズレが生じることもあります。

債務整理でも影響しないこと【正しい理解】

配偶者が借金を背負うことはない

原則として、結婚しても相手の借金を返済する義務はありません。

ただし、以下の場合は例外です。

- 連帯保証人・保証人になっている

- 借金を相続した場合

- 日常家事に関する債務(生活費など)

この例外は見落とされがちなので注意が必要です。

結婚しても信用情報はリセットされない

結婚によって姓や住所が変わっても、信用情報は消えません。

信用情報は、

- 氏名

- 生年月日

- 住所

など複数の情報で管理されているため、単純な変更ではリセットされない仕組みです。

戸籍や住民票に記録されることはない

自己破産を含む債務整理の情報が、戸籍や住民票に記載されることはありません。

ただし、自己破産や個人再生の場合は官報に掲載されるため、金融機関などはその情報を参照することがあります。

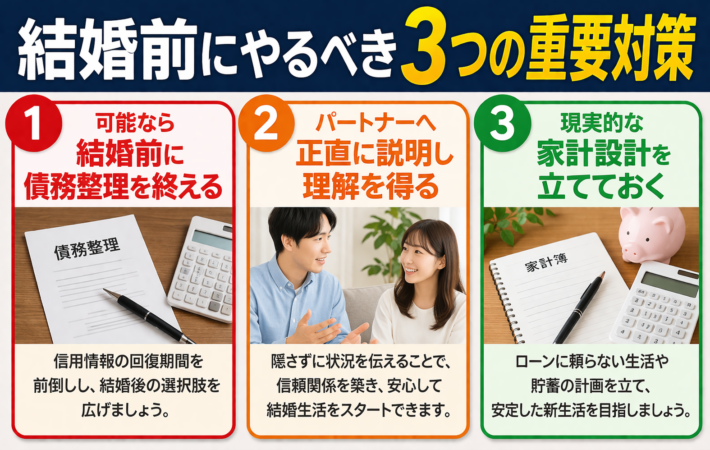

結婚前にやるべき3つの重要対策

① 可能なら結婚前に債務整理を終える

債務整理の影響は時間とともに薄れます。

そのため、

- 早めに手続きを行う

- 信用情報の回復期間を前倒しする

ことが、結婚後の選択肢を広げるポイントになります。

② パートナーへの説明は慎重に行う

法的な義務はありませんが、現実的には共有しておく方が安全です。

伝える際は、

- なぜ借金が発生したのか

- なぜ債務整理をしたのか

- 現在の状況と今後の計画

を整理して説明することで、理解を得やすくなります。

③ 現実的な家計設計を行う

債務整理後は、

- ローンに頼らない生活

- 貯蓄ベースの家計

が基本になります。

理想だけで生活設計をすると破綻するため、現実に合わせたプランニングが重要です。

まとめ|債務整理と結婚は準備で結果が変わる

債務整理をしても、結婚すること自体に問題はありません。

しかし、

- ローン制限

- 信用問題

- 生活設計の変化

といった影響は確実に存在します。

重要なのは、

- 正しく理解する

- 隠さず向き合う

- 現実的な生活設計を行う

この3点です。

債務整理は終わりではなく、再出発の手段です。

ただし、準備を怠ると結婚生活で苦労する確率が上がる。

この差が、そのまま人生の難易度になる。

引用・参照元

- 民法(e-Gov法令検索)

https://laws.e-gov.go.jp/law/129AC0000000089 - 債務整理の方法についてのQ&A(裁判所)

https://www.courts.go.jp/oita/vc-files/oita/file/R1.10.1saimuseiri-q-a.pdf - CICに登録されている信用情報の登録期間について

https://www.cic.co.jp/faq/detail/cre/cre01/002583.html - CICが保有する信用情報

https://www.cic.co.jp/confidence/posession.html - 信用情報の内容と登録期間(JICC)

https://www.jicc.co.jp/aboutus/credit-info/registration - JICCの信用情報登録期間に関するFAQ

https://www.jicc.co.jp/faq/detail/a095i000000LtgCAAS - 全国銀行個人信用情報センターについて

https://www.zenginkyo.or.jp/pcic/about/ - 個人情報の取扱い(全国銀行個人信用情報センター)

https://www.zenginkyo.or.jp/pcic/privacy/